2016年2月5日(金)

2015年5月2日(土)日本経済新聞

東電債保有者の権利保護 子会社収益で担保 持ち株会社制移行で

(記事)

2015年5月1日

東京電力株式会社

会社分割によるホールディングカンパニー制移行及び商号変更について

ttp://www.tepco.co.jp/cc/press/betu15_j/images/150501j0101.pdf

2.本件吸収分割の要旨

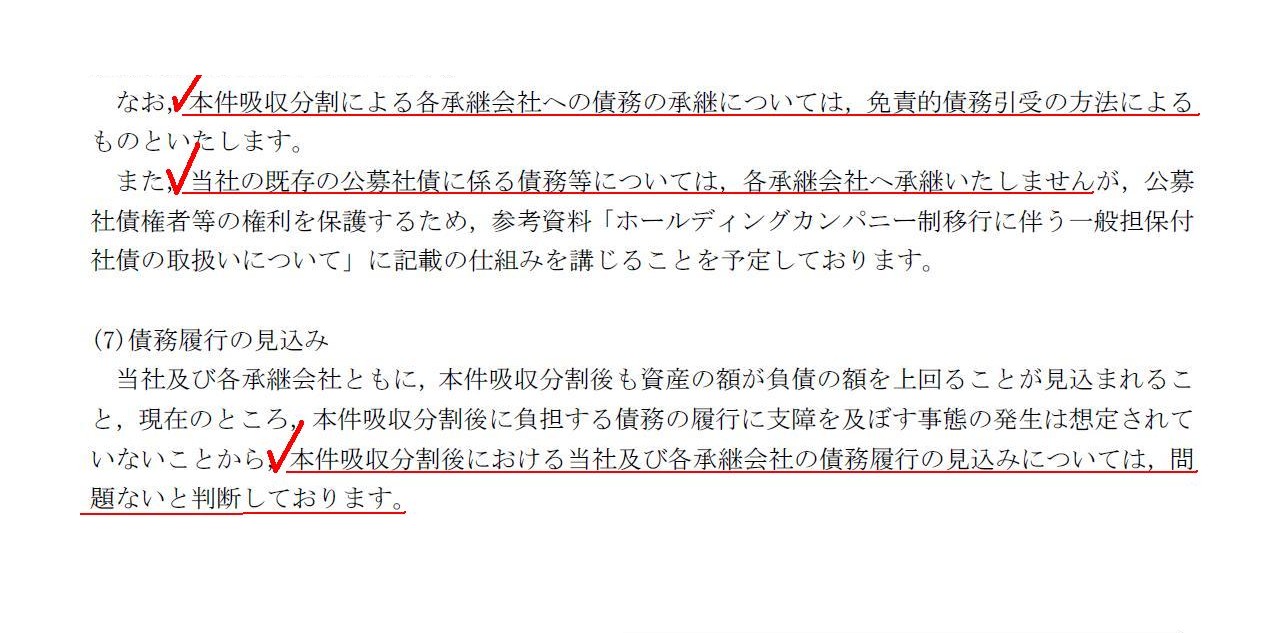

(6)承継会社が承継する権利義務

(7)債務履行の見込み

(3/12ページ)

>本件吸収分割による各承継会社への債務の承継については,免責的債務引受の方法による

>当社の既存の公募社債に係る債務等については,各承継会社へ承継いたしません

>本件吸収分割後における当社及び各承継会社の債務履行の見込みについては,問題ないと判断しております。

(参考資料)

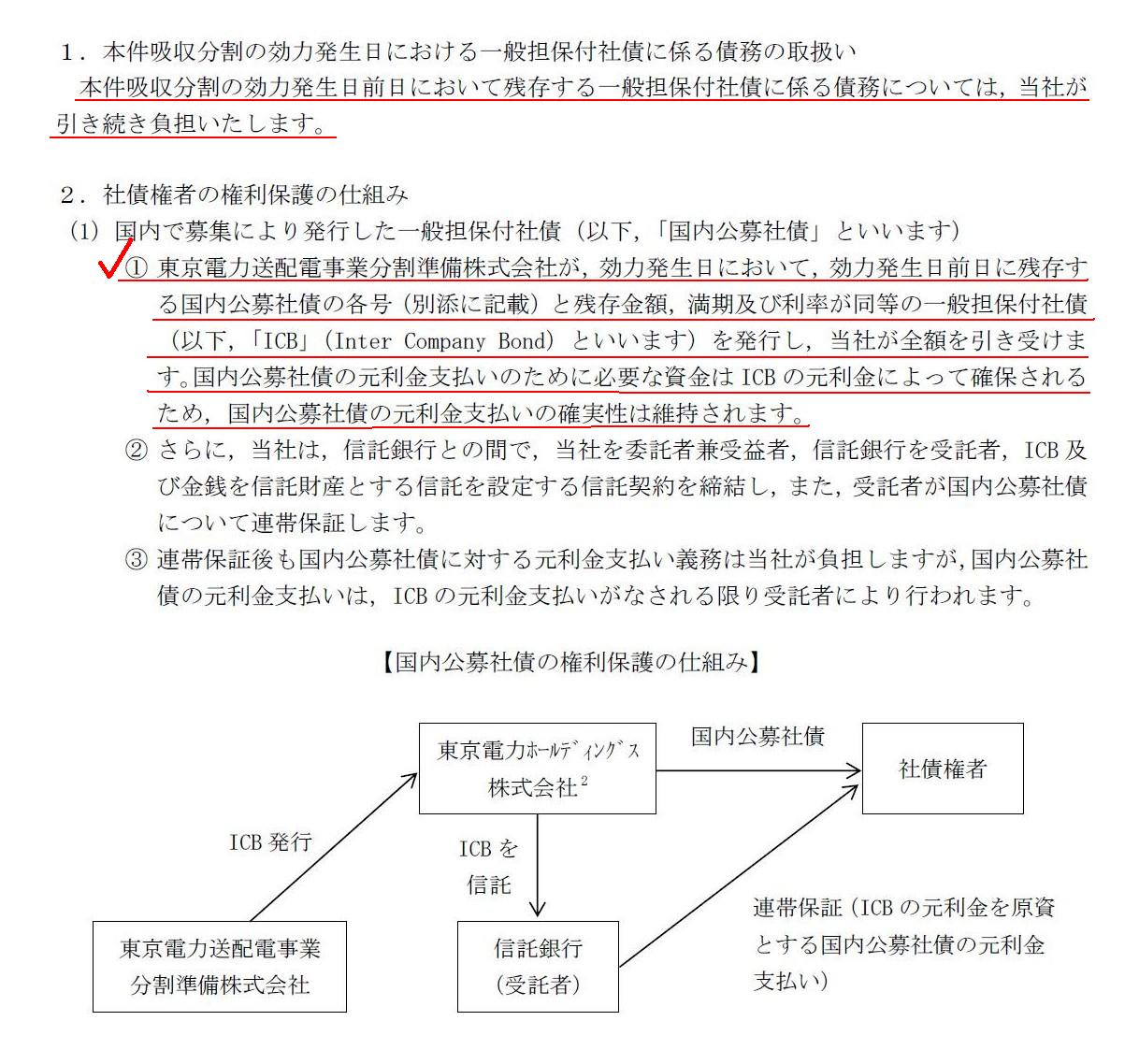

ホールディングカンパニー制移行に伴う一般担保付社債の取扱いについて

1.本件吸収分割の効力発生日における一般担保付社債に係る債務の取扱い

2.社債権者の権利保護の仕組み

(9/12ページ)

【コメント】

記事とプレスリリースを読んで思ったのは、少なくとも財務的な観点から言えば、

記事とプレスリリースに説明のある社債担保の仕組みは矛盾にも近い、ということです。

社債担保の仕組みが非常に複雑な流れになっているなと思っているのですが、

わざわざこのような社債担保の仕組みを導入するくらいなら、次のどちらかを東京電力株式会社は行うべきでしょう。

①会社分割自体を行わなければよい。

②会社分割を所与のこととするなら、社債も事業子会社へ承継させるべき。

このたびの社債担保の仕組みのおかしな点はたくさんあるように思います。

論点を絞るために、会社分割を行うことを所与のこととして考えたいと思います。

東京電力株式会社は会社分割に際しては社債を事業子会社へ承継させない、と言っているわけです。

仕入債務や借入金は事業子会社へ承継させるのに社債だけは承継させない、と言っているわけです。

仕入債務も借入金も、煎じ詰めれば会社のキャッシュフローで支払いを行っていくことになっているわけですが、

事業は承継させても社債だけは承継させないとなりますと、その社債の償還原資は会社(分割会社)にはないことになります。

東京電力株式会社としては、そういった事情に配慮して、事業子会社からのキャッシュフローを社債償還の担保にする、

と記事やプレスリリースで言っているわけです。

しかし単純に考えても、それなら社債も事業子会社に承継させれば事足りる話ではないでしょうか。

わざわざ社債だけは事業子会社に承継させない、というふうに考える理由はないはずです。

また、何か手続き上の理由があって、社債の発行者(債務者)は東京電力株式会社のままにしておきたい、というのなら、

やはり会社分割は行わないことにするか、

もしくは、東京電力株式会社に社債を償還できるだけの十分な現金を残した状態で会社分割を実施するようにするべきでしょう。

社債償還の担保だなどというのなら、東京電力株式会社自身が現金を償還まで保有しておくのが一番の担保でしょう。

ただ、社債はそもそも事業運営を通じて現金を獲得していき、その現金によって会社は社債を償還していく流れになっているわけです。

社債発行で得た現金を会社がそのまま手許に持っておくはずがありません。

東京電力株式会社は社債発行で得た現金を当然設備投資その他の使途に既に投じているわけです。

つまり、現時点で、東京電力株式会社に社債を償還できるだけの手許現金は当然ない、ということになるわけです。

そうしますと、事業運営により現金を稼いでいくという点から考えますと、やはり社債も事業子会社に承継させるべきでしょう。

別の言い方をすれば、社債を事業子会社に承継させれば、キャッシュフローのインとアウトの整合性が取れる、すなわち。

キャッシュフローの源泉(社債償還の原資)とキャッシュフローの使途(社債の償還)が同一法人内で完結する、

ということになるわけです。

端的に言えば、社債を東京電力株式会社に残すから話がおかしなことになるわけです。

また、先ほど、”東京電力株式会社に社債を償還できるだけの手許現金は当然ない”と書きました。

しかし、記事とプレスリリースによりますと、東京電力株式会社は”社債を新たに引き受ける”ことになっています。

どれだけの金額の社債を会社分割と同時に新たに引き受けることになっているのかと言えば、

現在の社債発行残高と同じ金額だけ社債を引き受けることになっています。

東京電力株式会社は一体どうやって現在の社債発行残高と同じ金額の社債を引き受けるのでしょうか。

社債を引き受けるためには、それだけの現金を持っていなければならないわけです。

仮に、東京電力株式会社は現在の社債発行残高と同じ金額だけ社債を引き受けることができるのなら、

その現金はそのまま東京電力株式会社が社債償還まで保有し続けた方が早いのではないでしょうか。

それが一番の担保だと思います。

何もわざわざ「ICB」(Inter

Company

Bond)という社債を事業子会社が発行し東京電力株式会社が引き受ける、

などということは全く必要ないはずです。

東京電力株式会社の貸借対照表を見るまでもなく、

東京電力株式会社は現在の社債発行残高と同じ金額の社債を新たに引き受けることなどできないはずです。

社債の償還は法人単位です。

すなわち、社債は債務者自身が償還を行うのです。

債務者の手許現金が多ければ多いほど社債の償還可能性は高まるのですから、社債の償還の担保云々というのなら、

東京電力株式会社は現金を事業子会社の方へ流出させる(新社債「ICB」を引き受ける)ようなことはせず、

自分が保有し続けておくべきでしょう。

また、仮に、東京電力株式会社は現在の社債発行残高と同じ金額だけ社債を引き受けることができるとしましょう。

そして、東京電力株式会社は事業子会社が発行する新社債「ICB」を引き受けたとしましょう。

その時、その事業子会社は社債発行で調達した資金を一体何に使うと言うのでしょうか。

事業子会社は会社分割により、事業用資産を承継します。

事業子会社が事業で使用する資産は、会社分割の結果既に承継してしまっているのです。

事業子会社はペーパーカンパニーではないのです(会社分割を実施するまでは一種のペーパーカンパニー(準備会社)ですが)。

つまり、社債発行で資金を調達しても、事業子会社には資金の使途(事業運営上の資金需要)がそもそもないわけです。

事業子会社は、新社債「ICB」発行で調達した現金は、そのまま手許に持っておくしかないのではないでしょうか。

そして、原社債(東京電力株式会社発行の社債)の償還に合わせ新社債「ICB」も償還していくということになっているようですが、

そのようなことをするくらいなら、東京電力株式会社がはじめから現金を保有し続ける方がよいのではないでしょうか。

これはまるで、子供がお金をたくさん持っておくと無駄遣いをしたりして教育上よくないからという理由で、

親が子供のお年玉やおこずかい(現金)を子供が本当に必要な時まで預かっておく、といったような様相に見えます。

法的形態とは正反対に、この場合、東京電力株式会社が子、東京電力送配電事業株式会社が親、ですが。

いずれにせよ、この仕組みは全く担保になっていないように思います。

事業運営により稼ぎ出した現金により社債を償還していく、というのなら、やはり社債も事業子会社に承継させるべきでしょう。

社債を事業子会社に承継させないから、債務者(東京電力株式会社)は社債償還のための新たな資金獲得のための源泉を

新たに確保しなければならなくなるわけです(会社分割前の資金獲得のための源泉は事業子会社に承継させるわけですから)。

仮に、会社分割に際しても社債は承継させない、ということを前提とするならば、可能かどうかはともかく、1つの考え方はとしては、

「今持っている現金で今後とも社債を償還していく。」という考え方になると思います。

社債は、将来のキャッシュフロー(将来の現金収入)で償還しなければならないとは決まっていません。

今現在のキャッシュのストック(今現在の手許現金残高)で償還していっても、何ら問題はないのです。

A lender is another investor to a stock company.

貸し手は株式会社に対するもう1人の投資家です。

The payables other than the bonds are to be transferred, but the bonds

aren't.

社債以外の債務は承継されることになっていますが、社債は承継されません。

The foundation of a juridical person enables cash-in-flows and

cash-out-flows of a business there

to be narrowed down only to the juridical

person's.

法人を設立することで、そこでの事業における現金収入額と現金支出額を法人のみのものとすることができるのです。

The risks of future cash flows are much greater than those of a cash

stock as of today.

将来のキャッシュフローのリスクは、今現在のキャッシュ・ストックのリスクよりもはるかに大きい。

Cash doesn't decrease unless you use it.

But, cash doesn't increase

unless you earn some.

使わない限り、お金は減りません。

しかし、稼がない限り、お金は増えないのです。

{kind=link}

{kind=link}

{kind=link}