2016年1月30日(土)

2015年8月28日(金)日本経済新聞 公告

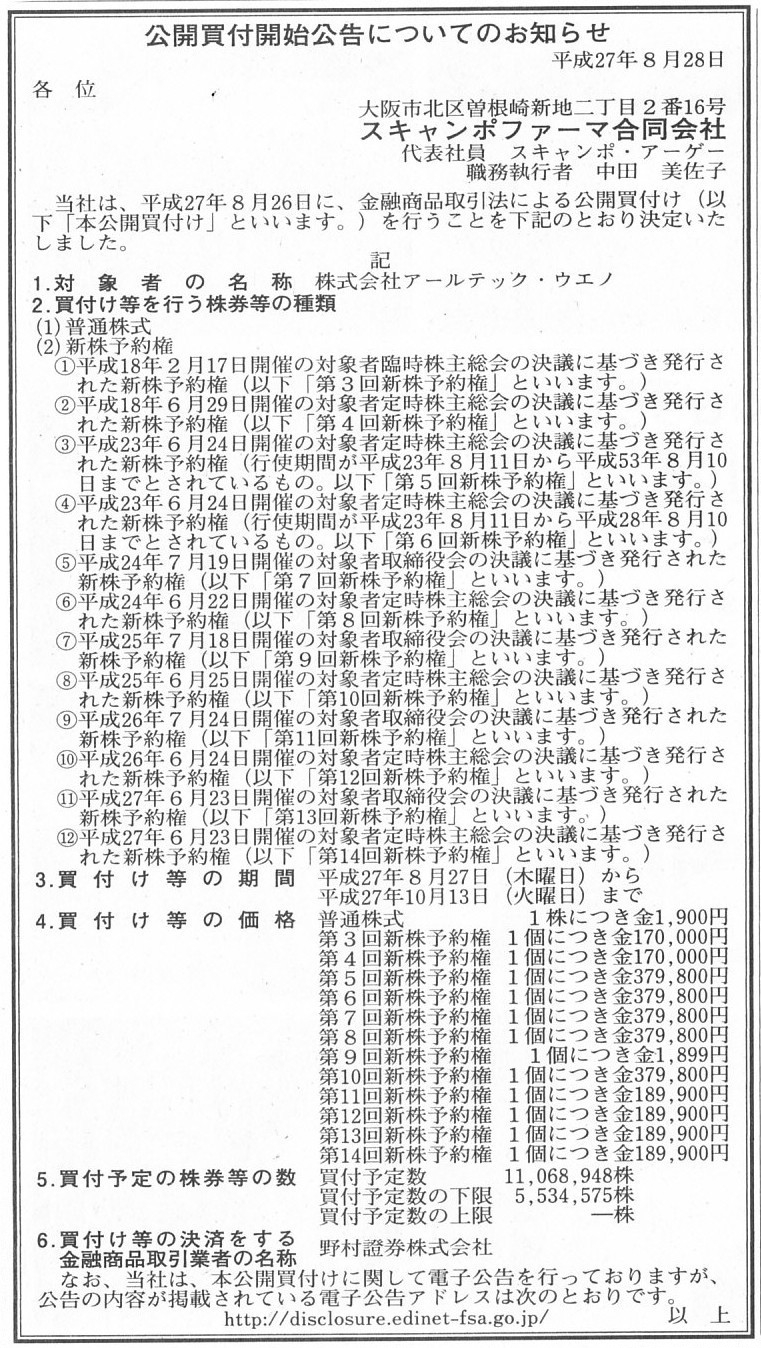

公開買付開始公告についてのお知らせ

スキャンポファーマ合同会社

(記事)

H27.08.27 09:03

スキャンポファーマ合同会社

公開買付届出書

(EDINETと同じPDFファイル)

H27.08.27

10:09

株式会社アールテック・ウエノ

意見表明報告書

(EDINETと同じPDFファイル)

H27.10.14

15:54

スキャンポファーマ合同会社

公開買付報告書

(EDINETと同じPDFファイル)

この観点から公開買付という株式取得方法を見ますと、

公開買付期間中というのは、公開買付者と対象者株式の所有者との間の相対取引による株式譲渡に関する交渉期間中のことである、

と言えるわけです。

公開買付期間は例えば20営業日であったりするわけですが、その20営業日というのは証券取引の健全性の確保や秩序維持のため、

公開買付者と対象者株式の所有者との交渉が優先されなければならない期間である、と言えると思います。

すなわち、別の公開買付者が割り込む形で対象者株式の所有者と交渉を行ってはならない期間である、と言えると思います。

大型M&Aの場面などでは、買い手が競合した場合は売買価格や事業上の特性など有利な条件を提示した方に

”優先交渉権”が与えられたりするかと思いますが、公開買付手続きにおいても”優先交渉権”が存在し、

証券取引の健全性の確保や秩序維持という趣旨を鑑みれば言うまでもないことですが、

先に公開買付を開始(正確には公開買付届出書を提出)した方に”優先交渉権”がある、というふうに考えなければならないわけです。

このように考えますと、”優先交渉権”がない方は対象者株式の所有者と交渉を行ってはならないわけですから、

その対象者に対して公開買付を実施することはできない、ということになるわけです。

これが、同一の対象者に対して複数の公開買付者が同時に公開買付を実施することはできない、ということの理由(私見ですが)です。

この公開買付手続きにおける”優先交渉権”についてですが、

その”優先交渉権”はどの範囲に及ぶのか、という点には議論の余地があるように思います。

すなわち、この”優先交渉権”は潜在的公開買付者に対して有効なのは言うまでもないことなのですが、

市場取引の参加者に対しても有効なのか、という議論はあろうかとおもいます。

仮に、この”優先交渉権”は市場取引の参加者に対しても有効であると考えるならば、

公開買付期間中は、対象者株式は株式市場においても売買が停止されなければならない(市場取引も行ってはならない)、

という結論になるわけです。

株式市場においては、一定の事象を発動条件とした「サーキットブレーカー(制度)」という考え方があるわけですが、

公開買付の開始はこの「サーキットブレーカー」の発動条件である、ということになるわけです。

公開買付者はこのような買付条件で株主の皆さんの株式を買い付けたいと提案しています、

株主の皆さん、ここは一つ頭を冷やして落ち着いて応募をするかどうか考えて下さい、

投資家の冷静な投資判断を促す目的で、公開買付期間が終了するまで取引を一時中断する措置を証券取引所は取りたいと思います、

というのが、公開買付に関する「サーキットブレーカー」です。

公開買付期間が例えば20営業日である場合は、その20営業日の間、対象者株式は一切売買できない、ということになります。

買付価格は変動することはないある定まった価格であるわけですが、株式市場での取引が継続される場合は、

対象者株式の株価は公開買付期間中も変動する、ということになるわけです。

そのことは、公開買付を開始する時(もしくは公開買付届出書を提出する時)に提示した買付価格の合理性や買付価格決定の前提を

失わせることにつながるとは言えないでしょうか。

投資家の冷静な投資判断を促す意味でも株価の変動を避ける意味でも、さらには相対取引の交渉期間中の株主の変動を避ける意味でも、

対象者株式の売買は公開買付期間中は停止されなければならない、という考え方に理論上は分があるように思います。

もちろん、投資家保護の観点から、公開買付期間中であっても市場で取引を行うのは認められるべきではないか、

という考え方も一方にはあろうかと思いますが、それはどちらかと言えば、現実に対する対応(投資家の利便性維持のための措置)

という部分があるように思います。

これは、「公開買付手続きにおける”優先交渉権”の強さ・範囲は?」、という論点になるわけですが、

「公開買付は相対取引である」という観点から考えますと、公開買付手続きにおける”優先交渉権”は市場の参加者に対しても及ぶ、

すなわち、公開買付期間中は対象者株式の株式市場のおける売買は停止される、という考え方に理論上は分があると思います。

(上場)株式の売買において、市場取引というのは最も透明性や公平性や健全性が高いと言えるでしょう。

その市場取引のことを「抜け駆け」と表現するのは気が引けるのですが、

公開買付手続きというのは、原則として市場取引を行わなければならないはずの株式に関して、

わざわざ異なる取得方法を法制度して提供している株式売買方法であるわけです。

それは裏を返せば、相対取引により株式を取得することを一定の手続きに従うことにより特段に認めている、

ということであるわけです。

そしてそのことは、公開買付は相対取引であるならば、市場取引の方が制限されねばならない、という場面が生じ得る、

ということを意味しているでしょう。

相対取引を行っている最中に交渉相手が変わってしまうというのは概念的におかしいように感じます。

別の言い方をすれば、株式の売り手は、市場の相手か相対取引の相手かのどちらかのみに株式を売ることができる、

という状態のことを、

証券取引の健全性が確保されているといったり証券取引の秩序は維持されているといったりするのではないでしょうか。

どちらの相手にも売ることができる、という状態はおかしいように思います。

相対取引を行っている最中に市場の参加者が対象者株式の所有者から株式を買うことは、

言わば「抜け駆け」と表現できるのではないでしょうか。

「抜け駆けをする」は英語で「steal

a march」と言います。

「break a circuit」を行えば、

「steal a march」は避けられるのです。

Separate securities represent the same voting right.

別々の証券が同一の議決権を表象しているのです。

{kind=link}