2016年1月29日(金)

2016年1月29日(金)日本経済新聞 公告

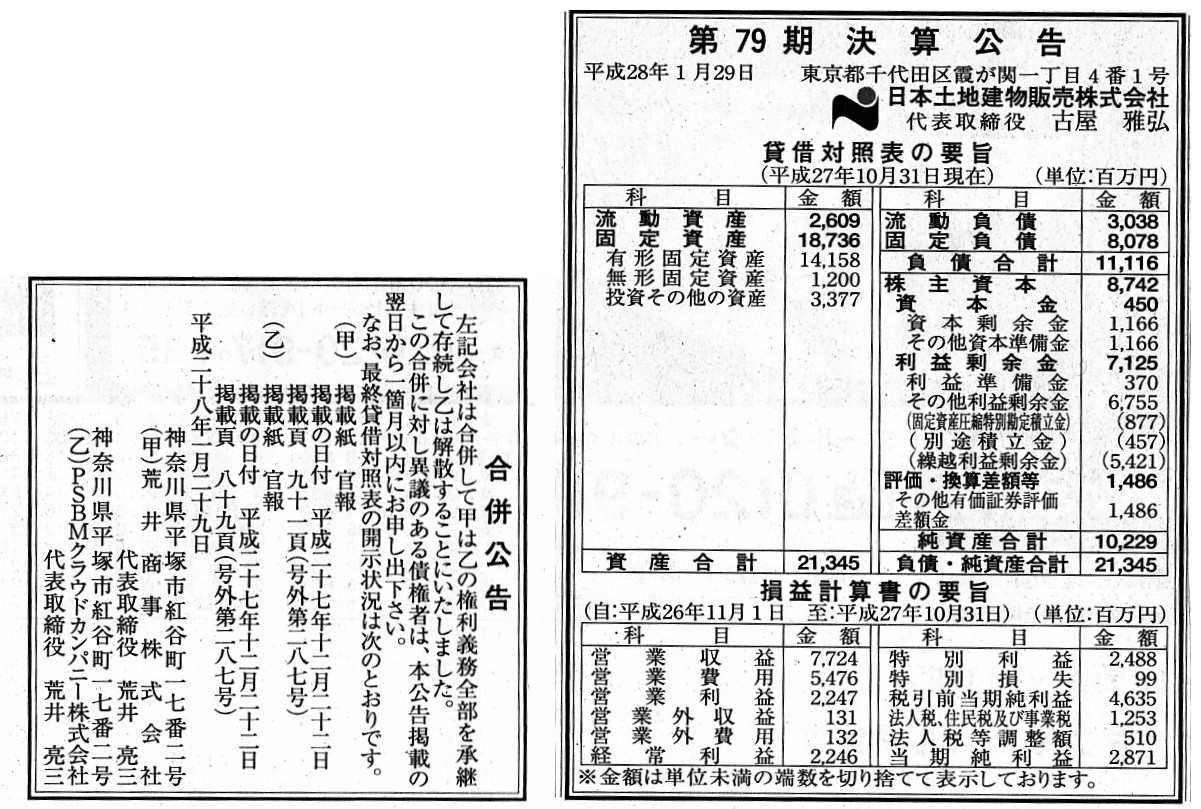

第79期決算公告

日本土地建物販売株式会社

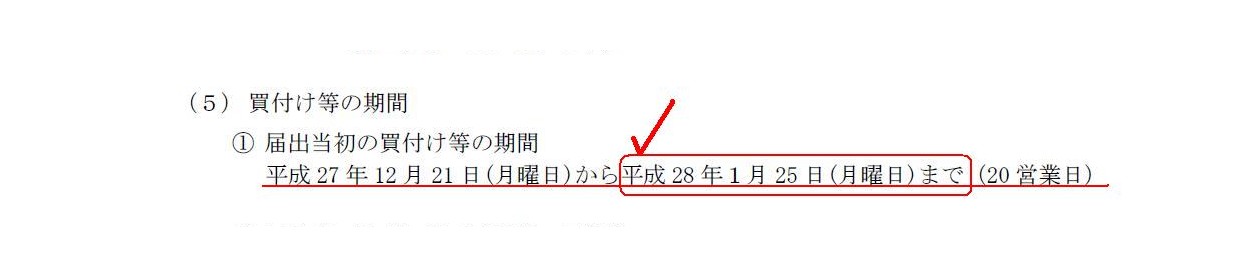

合併公告

荒井商事株式会社

PSBMクラウドカンパニー株式会社

(記事)

2016年1月28日

株式会社モリテックス

支配株主である株式会社MVジャパンによる当社株式に対する公開買付けに関する意見表明のお知らせ

ttps://www.moritex.co.jp/pdf/2016/160128_3.pdf

2015年12月18日

株式会社メッセージ

損保ジャパン日本興亜ホールディングス株式会社による当社株券に対する公開買付けに関する意見表明のお知らせ

ttp://www.amille.jp/sites/default/files/

%E6%90%8D%E4%BF%9D%E3%82%B8%E3%83%A3%E3%83%91%E3%83%B3%E6%97%A5%E6%9C%AC%E8%88%88%E4%BA%9C%E3%83%9B%E3%83%BC%E3%83%AB

%E3%83%87%E3%82%A3%E3%83%B3%E3%82%B0%E3%82%B9%E6%A0%AA%E5%BC%8F%E4%BC%9A%E7%A4%BE%E3%81%AB%E3%82%88%E3%82%8B%E5%BD%93

%E7%A4%BE%E6%A0%AA%E5%88%B8%E3%81%AB%E5%AF%BE%E3%81%99%E3%82%8B%E5%85%AC%E9%96%8B%E8%B2%B7%E4%BB%98%E3%81%91%E3%81%AB

%E9%96%A2%E3%81%99%E3%82%8B%E6%84%8F%E8%A6%8B%E8%A1%A8%E6%98%8E%E3%81%AE%E3%81%8A%E7%9F%A5%E3%82%89%E3%81%9B.pdf

2015年12月18日

損保ジャパン日本興亜ホールディングス株式会社

株式会社メッセージ株式(証券コード

2400)に対する公開買付けの開始に関するお知らせ

ttp://www.sompo-hd.com/~/media/hd/files/news/2015/20151218_3.pdf

2016年1月26日

株式会社メッセージ

損保ジャパン日本興亜ホールディングス株式会社による当社株券に対する公開買付けの結果

並びに主要株主である筆頭株主及びその他の関係会社の異動に関するお知らせ

ttp://www.amille.jp/sites/default/files/newsrelease_160126.pdf

2016年1月26日

損保ジャパン日本興亜ホールディングス株式会社

株式会社メッセージ株式(証券コード

2400)に対する公開買付け(第一回)の結果に関するお知らせ

ttp://www.sompo-hd.com/~/media/hd/files/news/2016/20160126_1.pdf

2016年1月28日

株式会社メッセージ

損保ジャパン日本興亜ホールディングス株式会社による当社株券に対する公開買付け(第二回)に関する意見表明のお知らせ

ttp://www.amille.jp/sites/default/files/newsrelease_160128.pdf

2016年1月28日

損保ジャパン日本興亜ホールディングス株式会社

株式会社メッセージ株式(証券コード

2400)に対する公開買付け(第二回)の開始に関するお知らせ

ttp://www.sompo-hd.com/~/media/hd/files/news/2016/20160128_1.pdf

【コメント】

2016年1月26日に損保ジャパン日本興亜ホールディングス株式会社が発表したプレスリリース

「株式会社メッセージ株式(証券コード

2400)に対する公開買付け(第一回)の結果に関するお知らせ」

を参考にしながら一言だけコメントします。

損保ジャパン日本興亜ホールディングス株式会社が実施する第二回公開買付けの開始日は「平成28

年1月29 日(金曜日)」です。

第二回公開買付けは、「平成28 年1月29

日を公開買付けの買付け等の期間の初日」としているわけです。

損保ジャパン日本興亜ホールディングス株式会社は株式会社メッセージを完全子会社化するに際し、その当初から、

第一回公開買付けが成立した場合は直ちに第二回公開買付けを開始する、という方針であったわけです。

当初の方針通りということであろうと思いますが、損保ジャパン日本興亜ホールディングス株式会はこのたび、

第二回公開買付けを開始したところであるわけです。

2015年12月18日に損保ジャパン日本興亜ホールディングス株式会社が発表したプレスリリース

「株式会社メッセージ株式(証券コード

2400)に対する公開買付けの開始に関するお知らせ」には、

>当社は、本取引の第二段階として、第一回公開買付けが成立した場合には、第一回公開買付けの決済が完了してから速やかに、

>応募予定株主以外の対象者の株主の皆様が所有する対象者株式を取得し、本件子会社化を達成することを主たる目的として、

>第二回公開買付けを実施することを予定しております。

と明記してあるわけです(2/21ページ)。

それで、文字通り第一回公開買付けが成立した直後に第二回公開買付けを開始したわけですが、その日程を少し見ておきましょう。

「株式会社メッセージ株式(証券コード 2400)に対する公開買付け(第一回)の結果に関するお知らせ」

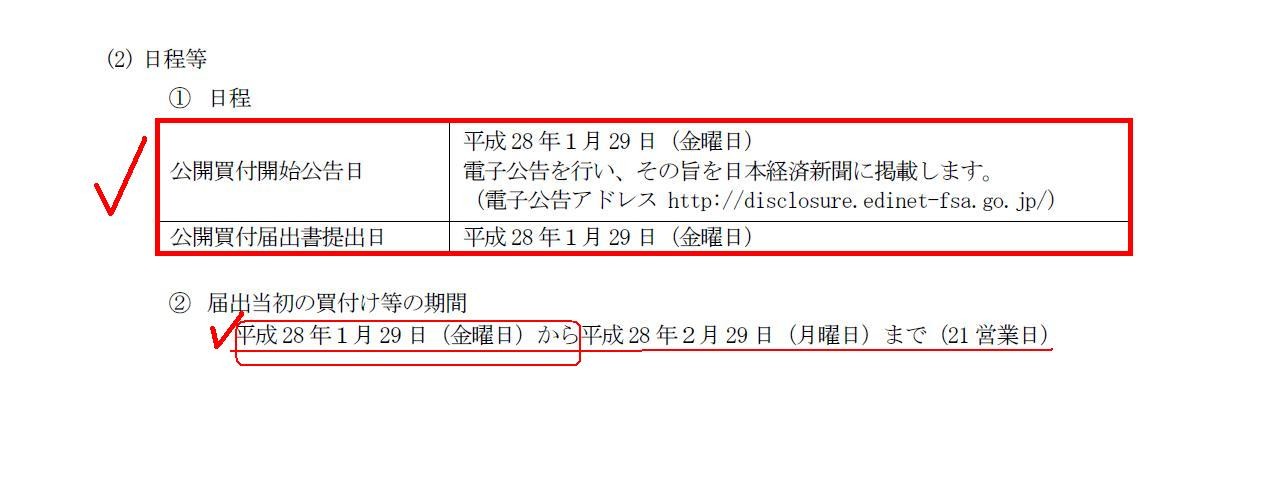

(5) 買付け等の期間

(2/5ページ)

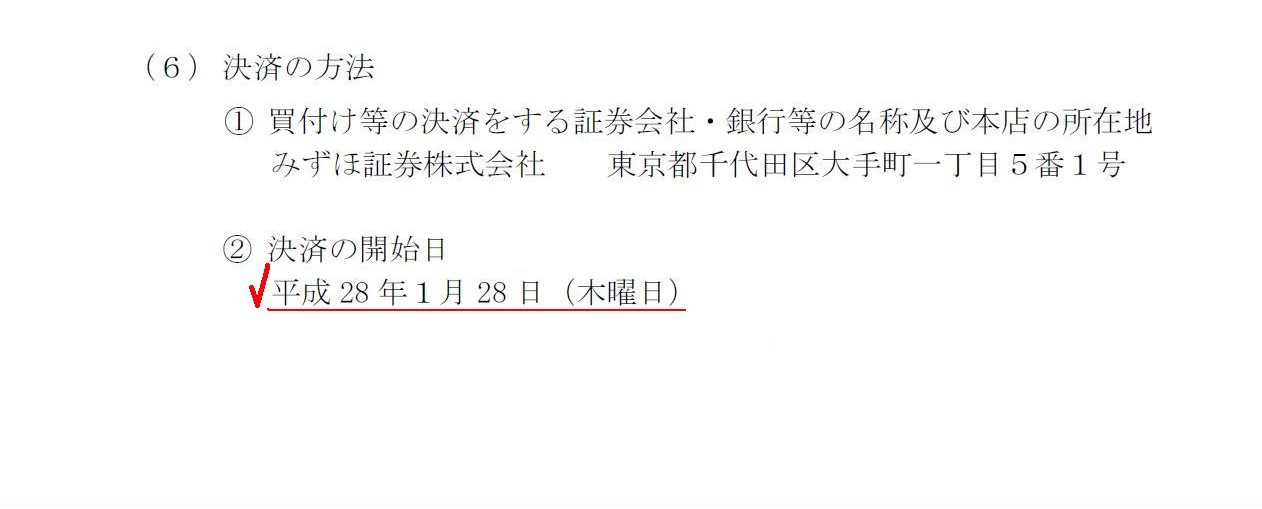

(6)

決済の方法

② 決済の開始日

(3/5ページ)

第一回公開買付けの終了日は1月25日です。(The

end date of the first takeover bid is Janurary

25th.)

第一回公開買付けの決済日は1月28日です。(The settlement date of the first takeover bid is

Janurary

28th.)

そして、第二回公開買付けの開始日は1月29日であるわけです。

もちろん、この日程で何ら問題ありません。

ただ、私が日程に関して少しだけ気になったのは、第二回公開買付けの開始日が例えば1月27日であったとしたら、

法令上もしくは理論上何か問題があるだろうか、と思ったわけです。

公開買付者が株式を取得した(対象者株式の所有権を有した)と言えるのは、「決済」が完了してからであるわけです。

公開買付が成立したというだけでは、公開買付者は株式を取得したとは言えないわけです。

それはそうなのですが、第一回公開買付けの決済が行われる前に第二回公開買付けを開始することは法令上はできるのだろうか、

と思ったわけです。

金融商品取引法上は、第一回公開買付けと第二回公開買付けとは、法律上は別の(separate)公開買付手続きであるはずです。

確かに第一回、第二回とは呼んでいますが、法律上は両者は別の(separate)公開買付手続きであり、

たまたま公開買付者と対象者(株式)が同じである、というだけなのだと思います。

そうしますと、第一回公開買付けの決済と第二回公開買付けの開始とは金融商品取引法上は何ら関係がない、

ということになるのではないか、と思ったわけです。

金融商品取引法上、第一回公開買付けと第二回公開買付けとを同時に実施することはさすがにできないとは思います。

それでは買付価格が二種類あることになると言いますか、

金融商品取引法上は第一回公開買付けと第二回公開買付けとを区別できない、ということになると思います。

公開買付者が対象者普通株式へ公開買付を実施し、

特定の株主は買付価格が1株2500円ということで証券会社の方へ応募して下さい、

一般株主の皆様は買付価格が1株3500円ということで証券会社の方へ応募して下さい、

などという買付方法(公開買付手続き)は行えないわけです。

経営上買付価格を二種類に設定したい場合は、公開買付手続き自体を2回行うしかないわけです。

それで、以上のことを踏まえた上で、公開買付者と対象者(株式)とが同一の場合は公開買付を複数実施することはできないのならば、

「金融商品取引法上、『1つの公開買付手続き』はいつの日からいつの日までを指すのだろうか?」

とふと思ったわけです。

2016年1月28日に損保ジャパン日本興亜ホールディングス株式会社が発表したプレスリリース

「株式会社メッセージ株式(証券コード

2400)に対する公開買付け(第二回)の開始に関するお知らせ」には、

第二回公開買付けの日程について以下のように書かれています。

「株式会社メッセージ株式(証券コード 2400)に対する公開買付け(第二回)の開始に関するお知らせ」

(2) 日程等

(11/18ページ)

第二回公開買付けの開始日は1月29日です。(The

beginning date of the second takeover bid is Janurary

29th.)

正確に言うと、金融商品取引法上は、公開買付の実施に際しては、

まず公開買付開始の公告と公開買付届出書の提出が求められるのだと思いますが、

公開買付開始公告日や公開買付届出書提出日と、公開買付の開始日は同じ日であっても金融商品取引法上は認められる、

ということだと思います。

つまり、公告日や提出日に公開買付を開始してもよい、ということだと思います。

おそらく、金融商品取引法上、1つの公開買付が終了したら別途何らかの発表なり報告書の提出なりが求められるかと思います。

そうしますと、では金融商品取引法上いつから新たな公開買付を開始できるのだろうか、という話になるわけです。

前回の公開買付の終了日以降なのか、決済日以降なのか、それとも、前回の公開買付に関する報告書等の提出日以降なのか。

他の言い方をすると、金融商品取引法上の1つの公開買付手続きの結了日(法律上の完全な終了日)とは

いつの日のことを指すのだろうか、と思ったわけです。

金融商品取引法上は第一回などという区分はないため、法手続きとして両公開買付は明確に分離していなければならないはずです。

金融商品取引法上の条文は見ていませんが、おそらく「決済」が完了すると、次の公開買付を開始してよい、

という定めになっているのだと思います。

「決済」により株式の所有権が移転しますので、株主の異動としてはそれで確定する、

と考えるのが法理的には一番自然かと思います。

しかし、公開買付手続きでは、公開買付が成立した場合には必ず決済が実施されるよう、

公開買付の開始前に公開買付者は決済資金を、買付の決済をする証券会社に預け入れておかねばなりません。

すなわち、決済可能性という観点から言えば、公開買付の成立=決済、と言っていいわけです。

他の言い方をすると、公開買付が成立すれば、必ず株式の所有権が移転する(必ず株主が異動する)わけです。

そうしますと、決済や株式の所有権の移転(株主の異動)には金融商品取引法上は何ら問題は生じないのであれば、

金融商品取引法上、公開買付の成立をもって次の公開買付を開始してよい、という考え方もあるように思うわけです。

すなわち、決済日を待つことなく次の公開買付を開始してよい、という考え方もあるように思うわけです。

法理的には、公開買付の成立日=決済日、であるべきではないかと思いますが、

金融商品取引法上は3営業日ほど間が空いているようです。

その3営業日ほど間が何を意味するのかは分かりませんが、経営戦略上、1日も早く次の公開買付を開始したい、

という公開買付者がいても何らおかしくはないわけです。

ですので、金融商品取引法の趣旨を踏まえれば、公開買付の成立日以降、決済を行っていなくても次の公開買付を開始してよい、

という考え方に分があるように思います。

現行の金融商品取引法では、おそらく、「決済日」以降次の公開買付を開始してよい、という定めになっていると思いますが、

公開買付の手順と特殊性(決済資金は事前に確保されている)を踏まえれば、

「公開買付の成立日」以降次の公開買付を開始してよい、という考え方を行っても問題はないように思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}