2016年1月21日(木)

2016年1月21日(木)日本経済新聞 公告

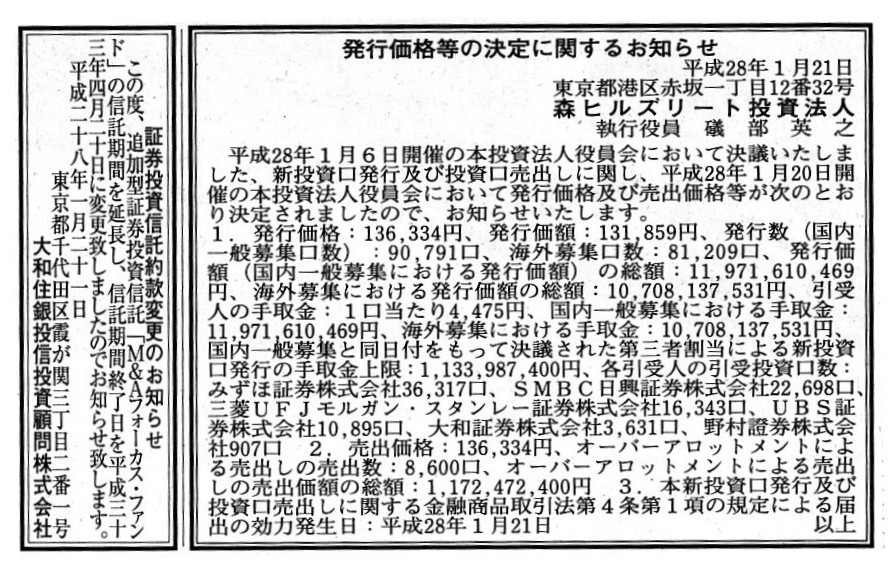

発行価格等の決定に関するお知らせ

森ヒルズリート投資法人

証券投資信託約款変更のお知らせ

大和住銀投信投資顧問株式会社

(記事)

2016年1月14日(木)日本経済新聞 公告

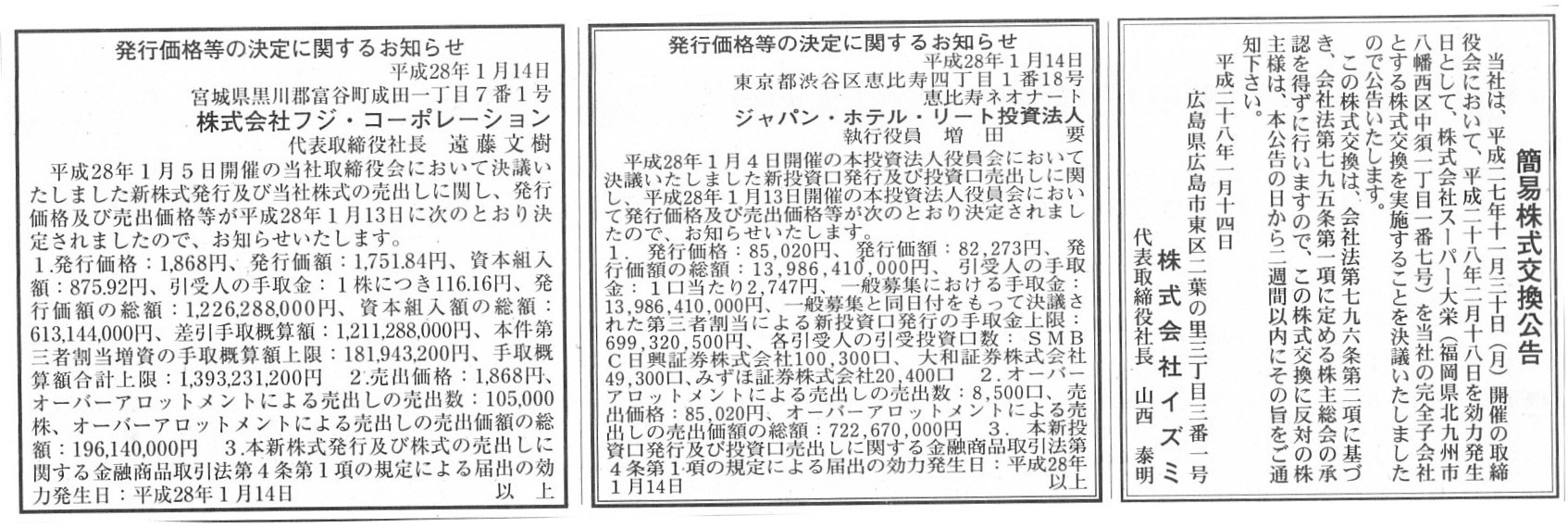

発行価格等の決定に関するお知らせ

株式会社フジ・コーポレーション

発行価格等の決定に関するお知らせ

ジャパン・ホテル・リート投資法人

簡易株式交換公告

株式会社イズミ

(記事)

2015年11月30日

株式会社イズミ

株式会社イズミによる株式会社スーパー大栄の簡易株式交換による完全子会社化に関するお知らせ

ttp://www.izumi.co.jp/corp/ir/pdf/2015/151130_daiei.pdf

【コメント】

総じて言えば、為替レートは円安である方が日本企業にとっては有利なことであると言えるでしょう。

話の簡単のため、日本とアメリカのみの貿易・商取引について考えてみましょう。

日本で製造を行い輸出をする場合、日本からの円建ての商品価格が同じでも、円安になるとドルベースでは価格が下がります。

アメリカでの商品販売価格が下がりますので、需要が喚起され、販売量は増加しやすくなるでしょう。

また、仮にアメリカでの販売量が同じでも、その日本円ベースの売上高は、円安の結果、金額が大きくなりますので、

少なくとも円安であることが輸出を行っている企業にとって不利になることはないわけです。

また、輸入も輸出も一切行っていないが、アメリカに現地子会社を設立し現地で製造販売を行っている企業にとっては、

ドルベースで同じ金額だけ子会社から配当金を受け取っても、円安の場合は、両替の結果円ベースの受取配当金の金額は大きくなります。

基本的には、円安が不利に働く日本企業というのはないと言っていいと思います。

極端な話になりますが、円安時にアメリカの現地子会社が倒産したとしても、親会社にとってそのアメリカ子会社株式の帳簿価額は、

出資時点(株式取得時点)で日本円ベースで確定していますから、

円安だからと言ってアメリカ子会社倒産に関する損失額が大きくなることはないわけです。

親会社へ入ってくるのは配当金だけ(円安であれば、日本円ベースでの受取配当金の金額は大きくなる)である一方、

アメリカ子会社が倒産したとしても親会社から現金が出て行くことは一切ない(子会社倒産に関し追加出資は一切必要ない)わけです。

株式会社制度における有限責任が、円安の場合はさらに株主にとって有利な状況を作り出す、と言えるでしょう。

ただ、輸入業を専業で行っている企業にとっては、円安は不利なだけでしょう。

なぜなら、輸入業者にとって円安ということは、商品の仕入価格が上昇するという意味しか持たないからです。

円安に伴い、輸入した商品の販売価格も上げざるを得ない、ということになります。

輸出業者にとって円安が有利なら、輸入業者にとっては円安は不利であるわけです。

それにしても、”円安の方が日本企業にとっては有利だ”というのは考えてみると少しおかしな感じもします。

この点について元祖会計理論から考えてみると、米ドルというのは、日本企業にとって通貨ではなく一金融資産に過ぎないわけです。

それも極めて換金性の高い金融資産であるわけです。

そうしますと、「為替レートが円安になる」とは、例えて言うなら、例えば額面金額が100円の国債があるとして、

これまではその国債を100円で買うことができたのに、これからは120円で買わなければならなくなった、

言っているような感じがするわけです。

もちろん、国債の場合は、額面金額と日本円通貨との関連が極めて強いため、

額面金額が100円の国債が120円になること自体がないわけですが、

ではなぜ米ドルは100円になったり120円になったりするのだろうか、という気がするわけです。

もちろん、額面金額が100円の国債は100円で償還されることが保証されている一方、

米ドル1ドルは100円で両替されることは保証されていないわけですから、1ドルの価値が変動することは自然であるとも言えますが、

では逆に、なぜ米ドル1ドルは100円で両替されることは保証されていないのでしょうか。

日本国にとって米ドルは通貨ではありませんが、アメリカ合衆国にとって米ドルは通貨であるわけです。

通貨の価値が変動するというのは、考えようによってはおかしいのではないか、という気もするわけです。

通貨というのは、価値を計る尺度であるわけです。

1メートルと1ヤードとはある決まった比率で換算できなければならないように、

1日本円と1米ドルとはある決まった比率で換算できなければならない、というふうにも感じます。

例えばアメリカ人から、円安の結果「日本円通貨の価値が下がった。」と言われると、何かおかしいと感じないでしょうか。

日本人から見ると、日本円通貨の価値など、全く変わっていないのですから。

円安になろうが円高になろうが、100円は100円のままであるわけです。

Basically, a low exchange rate of the yen is preferable to Japanese

companies,

except those which specialize in import business, though.

基本的には、円安は日本企業にとって望ましいことです。

輸入業のみを行っている企業を除いては、ですが。

{kind=link}

{kind=link}