2016年1月20日(水)

2016年1月15日(金)日本経済新聞

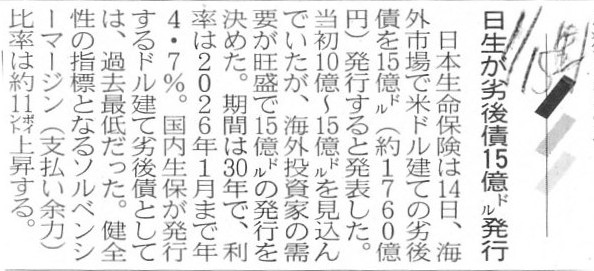

日生が劣後債15億㌦発行

(記事)

2016年1月14日

日本生命保険相互会社

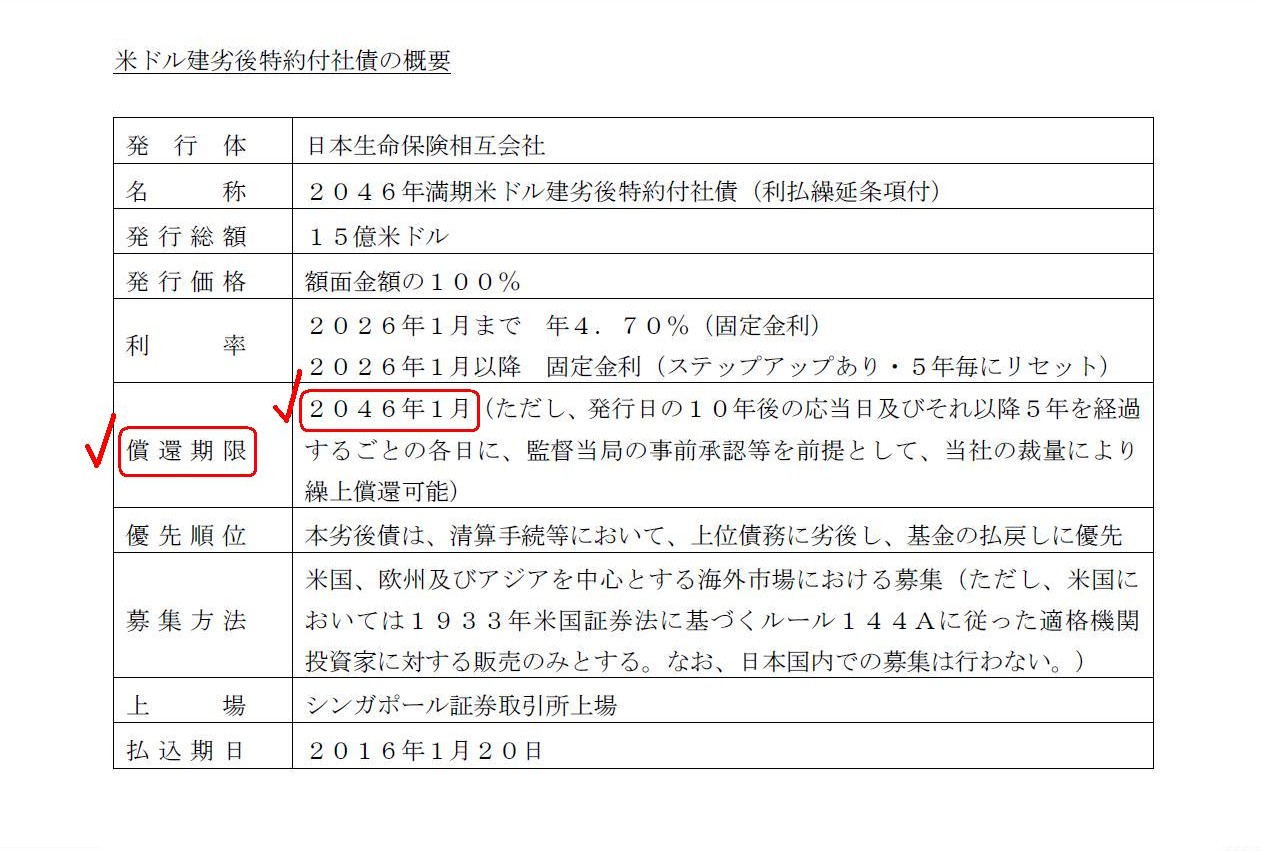

米ドル建劣後特約付社債の発行について

ttp://www.nissay.co.jp/news/2015/pdf/20160114.pdf

米ドル建劣後特約付社債の概要

(1/1ページ)

【コメント】

日本生命保険相互会社が米ドル建劣後特約付社債を発行する、とのことです。

プレスリリースには、社債発行の目的として、

>財務基盤の一層の充実

と書かれています。

また、記事には、この社債発行により、

>健全性の指標となるソルベンシーマージン(支払い余力)比率は約11ポイント上昇する。

と書かれています。

記事を読んで最初に思ったのは、負債をいくら発行しても支払い能力は高まらないはずだ、ということです。

なぜなら、負債はいずれ弁済しなければならないからです。

確かに、負債を発行すると手許現金が増加します。

ですので、保険金の支払いに当てることができる資金が増加するわけです。

それは確かにそうなのですが、負債というのは必ず返済期日に返済しなければなりません。

負債を返済するためには、必ず調達した金額と同じだけの現金を返済期日に手許に持っておかなければならないわけです。

そして、負債を返済すると、財務状況は負債調達前に戻ってしまうだけですし、

また、万一負債を返済しきれないと、会社はそのまま倒産するわけです。

要するに、負債発行時の手許現金額だけを見ると、支払能力が高まったかのように感じるだけであり、

その現金はいずれ返済しなければならない以上、会社の保険金支払能力は本質的には高まってはいないのです。

保険会社の支払能力を本質的に高めるのは、資本の発行です。

資本には返済するという概念がありませんから、資本発行による手許現金の増加はそのまま支払能力の増加につながります。

そして、実は、保険金支払いのための準備金の計上も保険会社の支払能力を高めるのです。

確かに、準備金をいくら計上しても、会社に現金が入ってくるわけではありません。

しかし、準備金の計上は費用計上を伴います。

費用計上を行うと、その分利益剰余金が減少します。

これは、会社財産の社外流出額を減少させる効果をもたらします。

つまり、会社財産の社外流出額が減少する分、社内に留保される現金額が相対的に増加するわけですから、

準備金の計上は保険会社の支払能力を高めるのです。

少なくとも、準備金を一切計上しない場合に比べれば、支払能力が高まるのだけは確かです。

保険業に関する法律では、保険会社は準備金を非常に厳格に計上するよう定められているかと思いますが、

それは支払能力を積極的に高めていくよう、規律付けを行っているからだ、という言い方をしてよいのだと思います。

以上が記事を読んでまず最初に思ったことです。

The issue of a debt doesn't enhance a company's solvency.

Either the

issue of capital or an allowance (reserve) for an insurance enhances a company's

solvency.

負債を発行しても、会社の支払能力は高まりません。

資本の発行か保険金支払いのための引当金(準備金)のどちらかが、会社の支払い能力を高めるのです。

The solvency is enhanced only for the policyholders

who will potentially

receive insurance before the repayment day of this bond.

日本生命の保険金支払能力が高まるのは、

この社債の償還期限の前に保険金を受け取る可能性がある保険契約者にとってのみなのです。

Can you tell when you will die?

あなたは自分がいつ死ぬか分かるのですか。

{kind=link}

{kind=link}