2016年1月19日(火)

2016年1月19日(火)日本経済新聞 公告

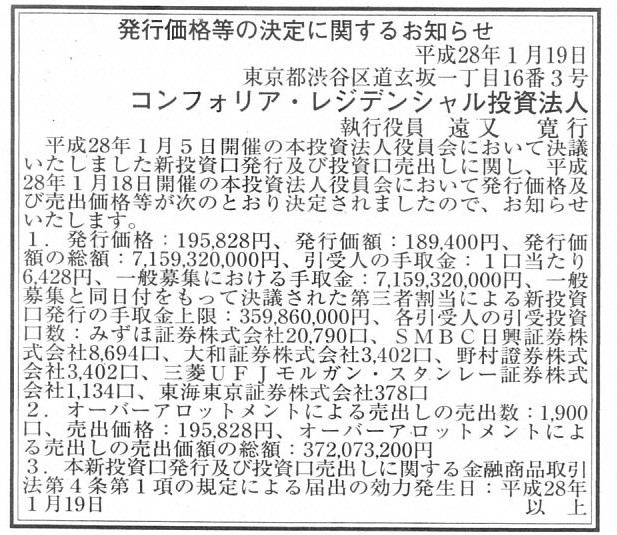

発行価格等の決定に関するお知らせ

コンフォリア・レジデンシャル投資法人

(記事)

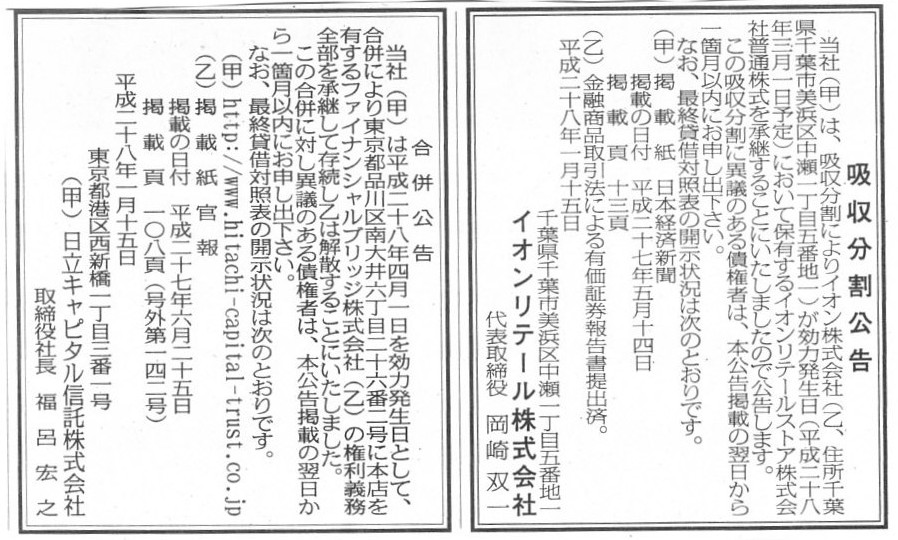

2016年1月15日(金)日本経済新聞 公告

吸収分割公告

イオンリーテル株式会社

合併公告

日立キャピタル信託株式会社

(記事)

2016年1月19日(火)日本経済新聞

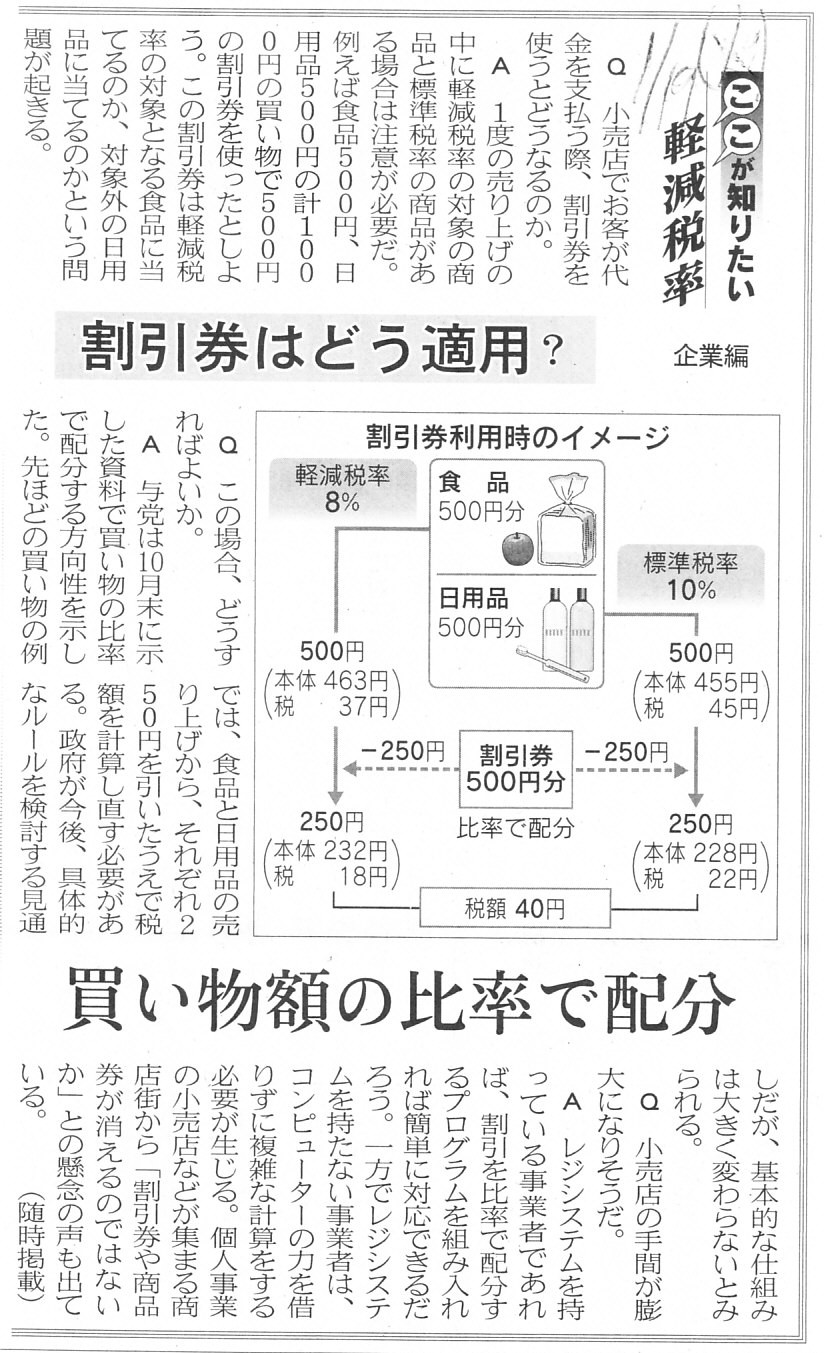

ここが知りたい 軽減税率 企業編

割引券はどう適用? 買い物額の比率で配分

(記事)

【コメント】

消費税の記事について一言だけコメントします。

ある割引券は標準税率の商品と軽減税率の商品のどちらにも使うことができる、という場合は、

確かに、どちらの商品に割引券を使うかで消費者が支払う消費税額が変わってくることになります。

しかし、「消費者が支払う消費税額が変わる」理由は、消費者が小売店に支払う商品代金(本体価格の代価)が変わるからです。

決して、消費税額を割引券で支払うことができるからではありません。

記事の設例と図「割引券利用時のイメージ」を踏まえ、この点について考えてみましょう。

記事の設例を簡単に言いますと、消費者は、食品(軽減税率8%)を合計500円(本体463円、消費税37円)と、

日用品(標準税率10%)を合計500円(本体455円、消費税45円)を購入するわけですが、

この時、消費者は500円の割引券を利用する、と言っているわけです。

まず、これは今日の論点を考える上で最初に明確にしておかなければならないことなのですが、

「割引券というのは消費税の支払いには利用できない」のです。

消費税というのは、あくまで小売店が消費者から預かった税を代わりに納付することです。

消費税の負担者は消費者、納付者は事業者(小売店)、消費税額は「販売が行われた商品の本体価格×消費税率」です。

消費税法のどこにも、割引券による納付を認めるなどとは書かれていないわけです。

簡単に言えば、割引券というのは、商品の「本体価格」に対してのみ使用できるものなのです。

消費者と小売店の取引全体に対しては使用できないわけです。

もちろん、本体価格に割引券を使用すれば本体価格が低くなりますから、結果、消費税額も低くなります。

しかし、それはあくまで本体価格が低くなったから消費税額が低くなっただけであり、

消費者が消費税を割引券で支払ったということとは根本的に異なる話であるわけです。

ですので、この記事や図の説明では、

消費者は消費税を割引券で支払うかのような説明になっています(税込価格が引き算されている)が、

それは実は完全に間違っているのです。

この記事の設例の場合、消費者が500円の利用券を使用すると、食品と日用品の「本体価格」が500円だけ引き算されるのです。

記事の図のように、税込価格から500円を引き算するような割引券の使用方法は、消費税の考え方から言ってできないのです。

割引券を使用すると税込価格から合計500円が引き算されるという考え方を行いますと、

この記事の設例と図の場合で言えば、小売店は消費税を40円(=18円+22円)は割引券で納付する、

というような考え方・納付方法になってしまうわけです。

言うまでもありませんが、税務署は割引券による消費税納付を認めていません。

割引券は、使用することにより「本体価格」が引き下げられる(他の言い方をすれば値引される)、

そして、その値引後の本体価格に消費税が課税される、というふうに商品販売や価格や消費税を整理しなければなりません。

消費者はその値引後の本体価格に課税される消費税を小売店に支払い、小売店は消費者から預かったその消費税を税務当局に納付する、

というふうに考えなければなりません。

他の言い方をすれば、割引券と消費税は関係がないのです。

なぜなら、割引券というのは、小売店と消費者との間の商品譲渡価格を変動させるものに過ぎないからです。

では、割引券利用時の各消費税額を計算してみましょう。

できることなら、記事の設例と図に忠実に従って、

食品(軽減税率8%)を463円(本体価格)、日用品(標準税率10%)を455円(本体価格)購入する、

という設例にしたいのですが、そのままでは割引金額500円がそれぞれの本体価格を超えてしまいますので、

少しだけ設例を変更し、

「食品(軽減税率8%)を500円(本体価格)、日用品(標準税率10%)を500円(本体価格)購入する。」

という設例にします。

この設例に従い、500円の割引券を使用する場合に、消費税が小売店に支払う消費税額を計算してみましょう。

割引券を食品と日用品のどちらに適用するかで合計の消費税額が変わってきます。

以下の表では、割引券の適用方法を5パターン考えてみました。

割引券利用時に消費者が小売店に支払う合計消費税額のパターン

(PDFファイル)

(キャプチャー画像)

言うまでもなく、”消費税率が高い商品に割引券を適用した方が消費者が支払う消費税は少なくなる”わけです。

しかし、その理由は、消費者は消費税を割引券で支払ったからではありません。

消費税率が高い商品の本体価格が下がったからです。

行き着く結論は同じになりますが、その理由としてこの両者を混同してはいけません。

割引券を利用しても、消費税を直接に少なくする効果は一切ないのです。

割引券利用の結果、本体価格が下がったから消費税が少なくなっただけなのです。

これは屁理屈ではなく本質です。

現行税法では、所得控除と税額控除という2種類の納付金額を引き下げる効果のある控除があるようなのですが、

所得控除は論理的だとは思いますが、税額控除は計算過程(算出過程)が全く論理的ではありません。

ある計算過程を経て算出された税金額を、直接に引き算するという考え方や計算方法はないわけです。

引き算するなら、税率を掛け算する前に引き算しなければなりません。

簡単に言えば、税率を掛け算して算出した金額から引き算をする、という考え方や計算方法などわけです。

今日の設例に即して言えば、イメージとしては、割引券利用により消費税を支払うことが税額控除に近い概念であり、

割引券利用により本体価格を引き下げることが所得控除に近い概念になると思います。

そもそも割引券では消費税を税務当局に納付できないので、記事の設例や図や解説は完全に間違っているのですが、

その論点とは別に、税額控除という考え方などない、という点も理解しておいてよいでしょう。

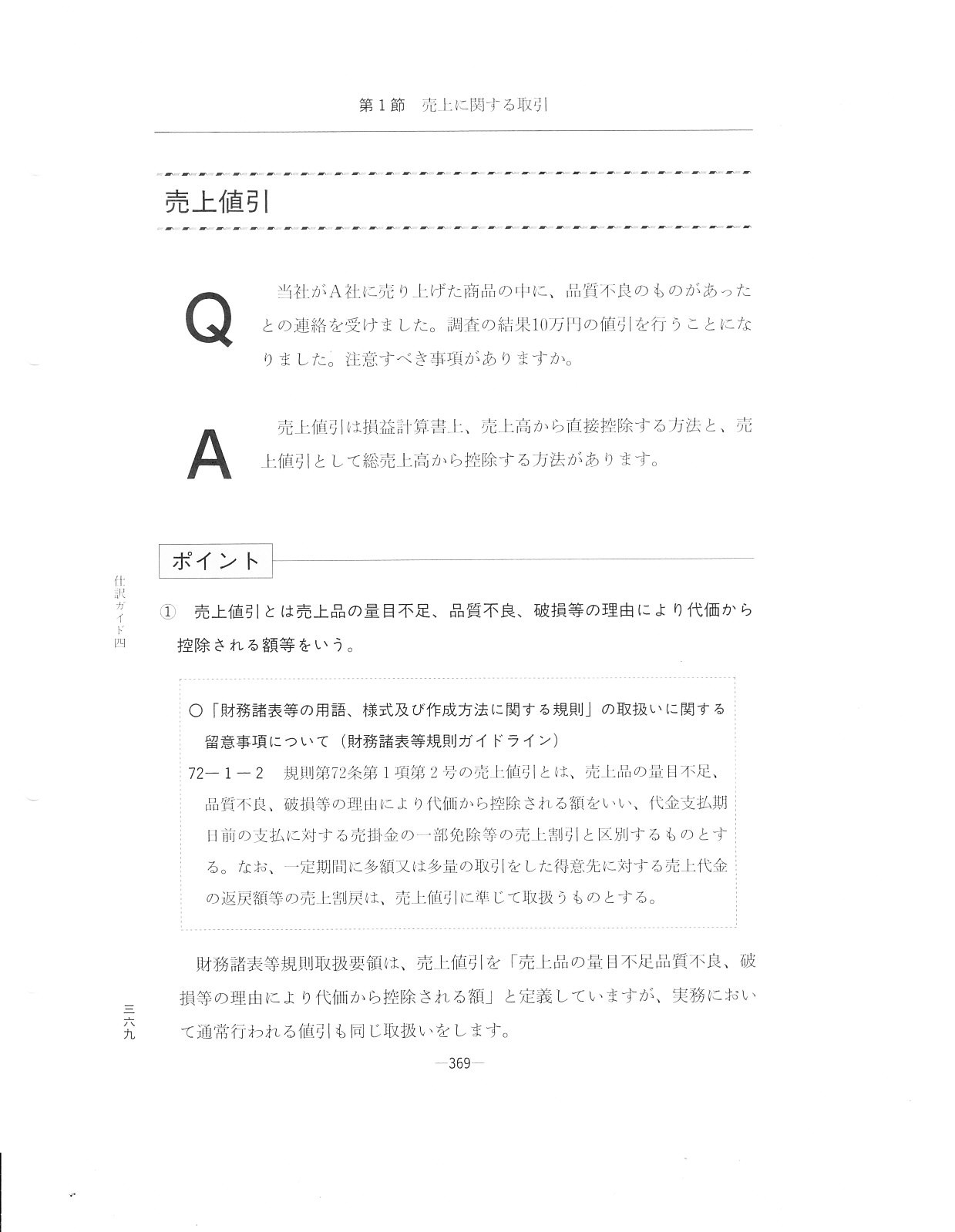

最後に、会計処理に関する教科書から、今日の論点と少しだけ関連のある部分をスキャンして紹介しますので、参考にして下さい。

スキャンはしましたが、本来の考え方とは少し異なるな、と思う記述は実はたくさんあります。

何かの機会がありましたらこれらの記述について添削をしたいとは思いますが、今日はスキャンして紹介するだけにします。

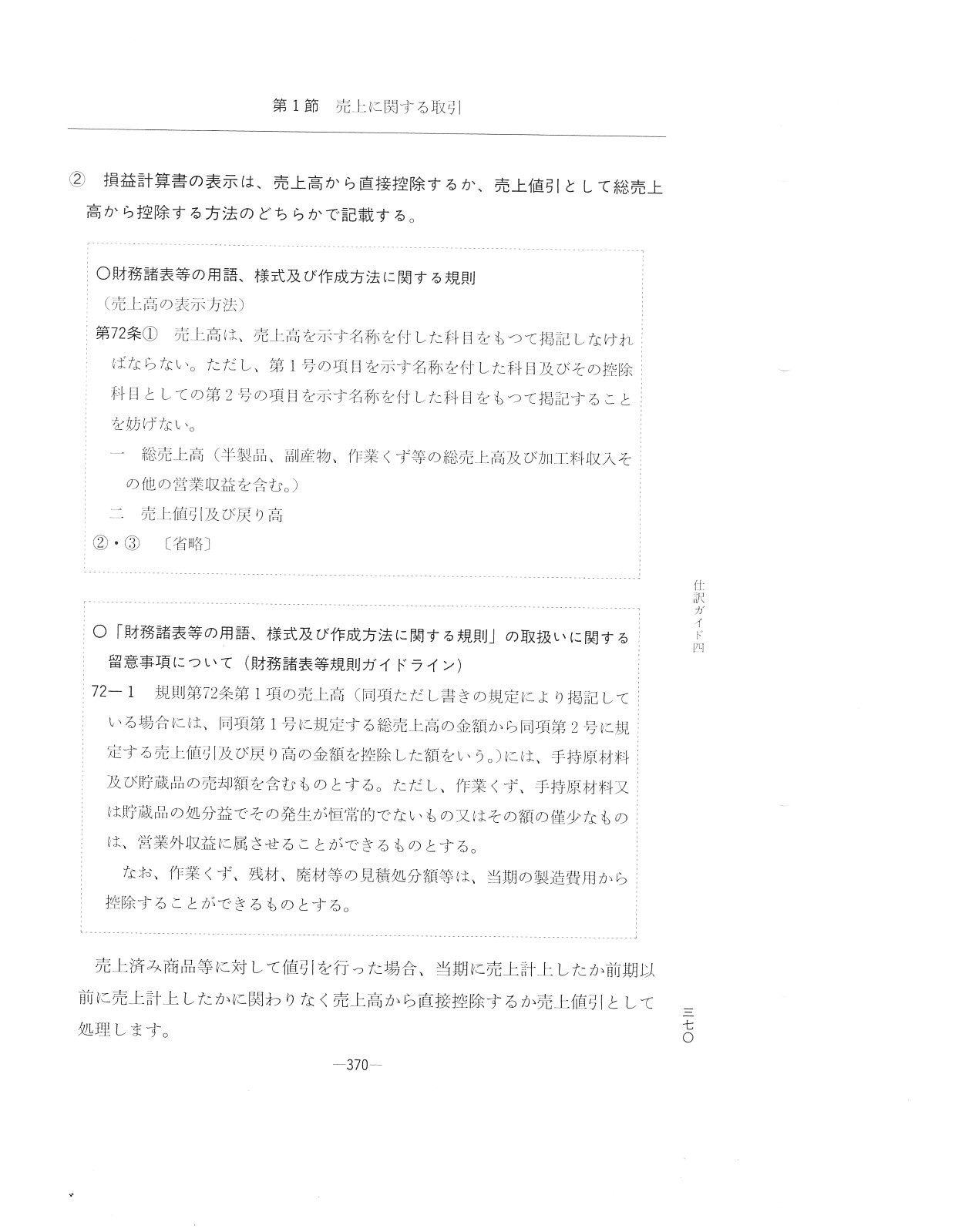

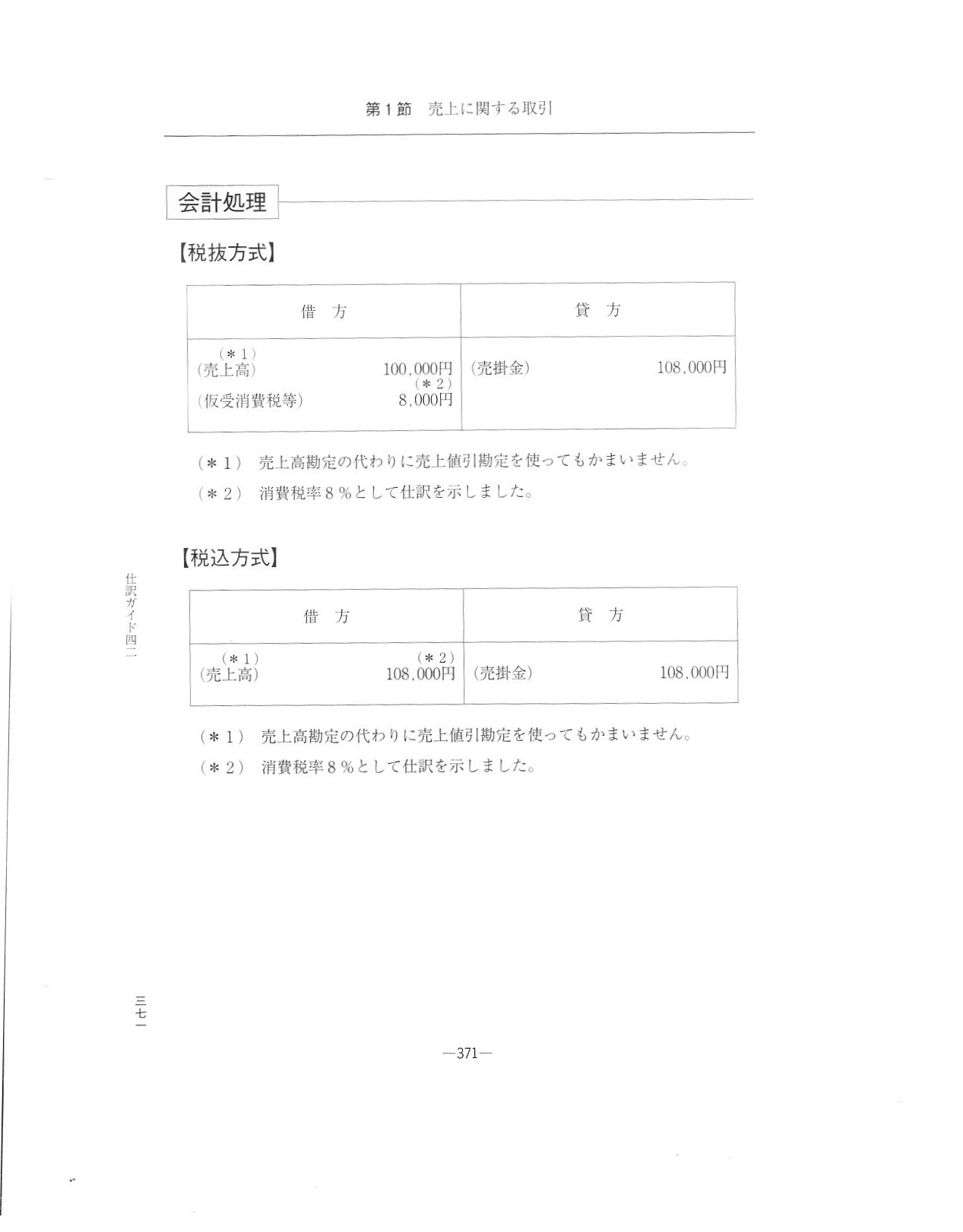

一言だけ書きますと、「売上値引」は、割引券の利用や特売セールやお客さんとお店との値引交渉による値引とは全く異なります。

端的に言えば、「販売実現後の売上高に関し一定の理由により受け取るべき代金を引き算しなければならなくなった場合」

の「売上高の引き下げ」を会計用語で「売上値引」と呼ぶわけです。

教科書の表現を使えば、売上済み商品に対して代金を引き下げることを会計用語で「売上値引」と呼びますので、

一般的にイメージする「販売前の値引き」と会計用語の「売上値引」とは全く異なる概念です。

会計用語の「売上値引」は、売上計上後に計上することになります。

一般的にイメージする「販売前の値引き」は、

会計上は(企業会計上も税法上も)一切認識しません(そもそも会計処理をしません)。

実現した販売やその時の販売価格が、売り手と買い手の合意に基づく、値引き後もしく値上げ後の会計上の価額なのです。

Neither a seller nor a buyer can change a consumption tax.

A seller and a

buyer can change only a transfer price of an object itself.

The only party

who can change a consumption tax is the tax authorities.

売り手も買い手も、消費税額を変動させることはできません。

売り手と買い手は、目的物の譲渡価額そのものしか変動させることができません。

消費税額を変動させることができるのは、税務当局だけなのです。

Is a consumption tax expected to be paid to the tax authorities by means

of a discount coupon?

消費税は割引券で税務当局に納付されるでしょうか。

The issue of a coupon. (商品券を発行した場合)

The sale by way of a countrywide gift token. (全国共通商品券を回収した場合)

A tasting ticket in the food-service industry. (外食産業における試食券)

Sales discount. (売上値引)

Sales returns. (売上返品)

「取引別 仕訳ガイドブック」 会計処理研究会 編集 (新日本法規出版)

第3章 売上に関する取引

第1節 売上に関する取引

「商品券を発行した場合」

364ノ1

スキャン1

スキャン2

スキャン3

スキャン4

「全国共通商品券を回収した場合」

364ノ5

スキャン1

スキャン2

「外食産業における試食券」

364ノ7

スキャン1

スキャン2

「売上値引」

369

スキャン1

スキャン2

スキャン3

「売上返品」

365

スキャン1

スキャン2

スキャン3

スキャン4

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}