2016年1月8日(金)

2016年1月8日(金)日本経済新聞 公告

資本金及び準備金の額の減少公告

株式会社シェルガーデン

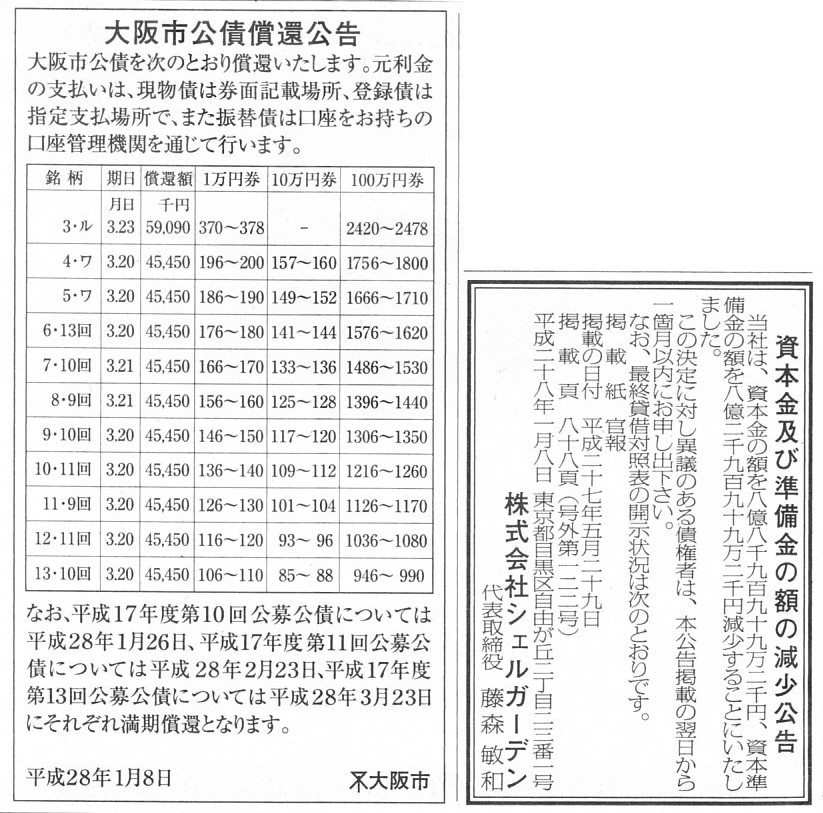

大阪市公債償還公告

大阪市

(記事)

2016年1月7日(木)日本経済新聞 公告

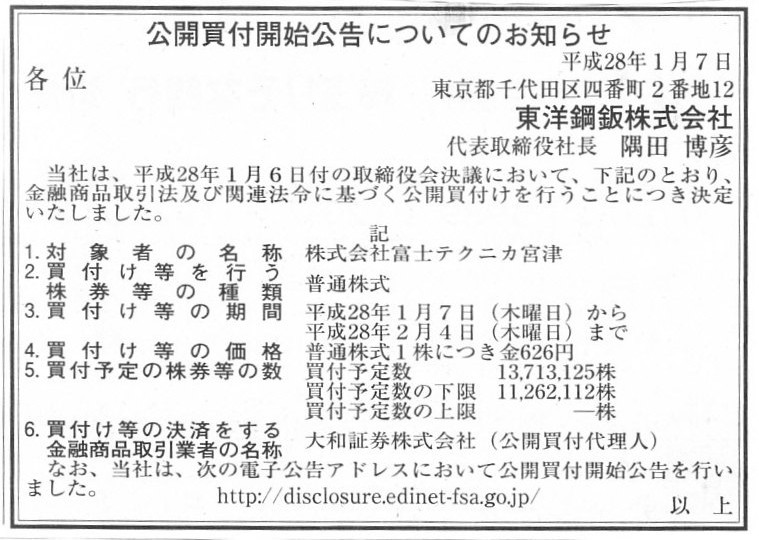

公開買付開始公告についてのお知らせ

東洋鋼鈑株式会社

(記事)

2016年1月6日

東洋鋼鈑株式会社

株式会社富士テクニカ宮津株券等(証券コード6476)に対する公開買付けの開始に関するお知らせ

ttp://www.toyokohan.co.jp/ja/ir/download/topics160106.pdf

2016年1月6日

株式会社富士テクニカ宮津

東洋鋼鈑株式会社による当社株券等に対する公開買付けに関する意見表明のお知らせ

ttp://www.fuji-miyazu.co.jp/ir/pdf_i/news_release1-20160106.pdf

【コメント】

東洋鋼鈑株式会社は株式会社富士テクニカ宮津を完全子会社化する計画を持っているのですが、

そのための手法として、まず株式公開買付を実施して一定数の株式を取得する、という手法を取ることにしたようです。

ただし、株式会社富士テクニカ宮津の株式の82.13%は投資ファンドである

「フェニックス・キャピタル・パートナーズ・ナイン投資事業有限責任組合」(以下”投資ファンド”)が所有しており、

投資ファンドからは相対的に低い価格で富士テクニカ宮津株式を取得することについて、

東洋鋼鈑株式会社と投資ファンドとは合意をしている、とのことです。

そこで、東洋鋼鈑株式会社は2回に分けて株式公開買付を実施することにし、

第1回目の公開買付では専ら投資ファンドからの株式取得を目的とし、

第2回目の公開買付では一般投資家からの株式取得を目的とする、

という株式取得方法を取ることにしたようです。

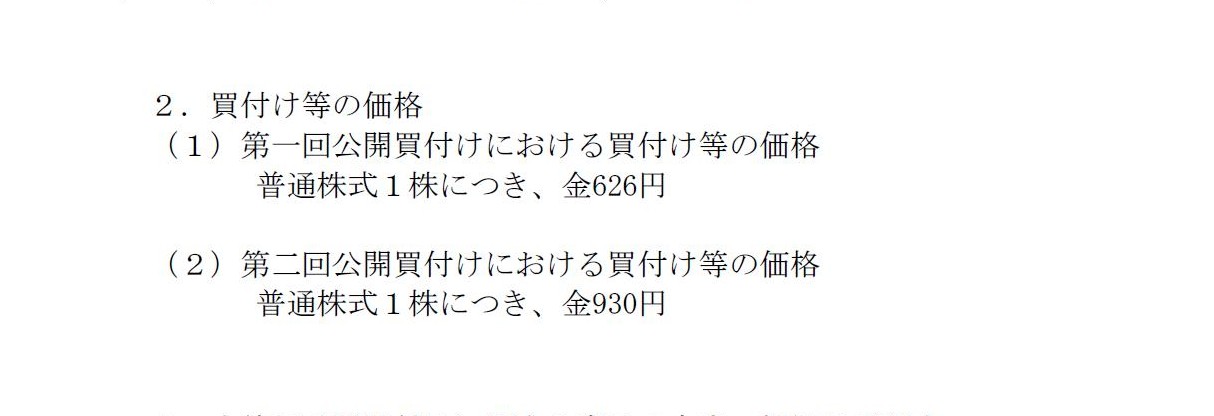

株式取得相手の相違を配慮し、第1回目の公開買付の買付価格は626円、第2回目の公開買付の買付価格は930円、と設定したようです。

「東洋鋼鈑株式会社による当社株券等に対する公開買付けに関する意見表明のお知らせ」

2.買付け等の価格

(2/43ページ)

有体物で考えれば、私が指摘したい相違点が際立つと思います。

ある有体物の所有者が複数いる、という状態など、生じるでしょうか。

本来ならば、ある目的物の所有者が複数いるという状態は生じないはずなのに、

出資を小口に分割するという考え方を行いますと、同一の目的物に関して所有者が複数いる、という状態が生じてしまうわけです。

もちろん、株主Aさんが所有している株式はAさん固有の所有株式です。

Aさんは所有している株式を全く自由に売却することができます。

しかしながら、Aさんが所有しているその株式は、実は別の株主であるBさんが所有している株式と同一のものであるわけです。

所有権という観点から見ますと、Aさんが所有している株式と別の株主であるBさんが所有している株式とは、

別の所有物である、という見方になるわけですが、

株式会社という観点から見ますと、Aさんが所有している株式と別の株主であるBさんが所有している株式とは同一の株式、

という見方になるわけです。

このことは、少なくとも民法理から言えば、矛盾、ということになるように思います。

そして、取引の「目的物」という観点から株式公開買付という取引を見ますと、

民法理上目的物の譲渡価額というのは当然に1つであるわけですから、

買付価格が2つあるというのは、同一の目的物について譲渡価額が2つある、と言っていることに等しいわけですから、

少なくとも民法理から言えば、その点でもまた矛盾している、という言い方になると思います。

目的物が有体物の場合で考えれば、買い手が売り手に対し、複数の譲渡価額による譲渡を申し込む、

などということはあり得ないわけです。

仮に、買い手が売り手に対し、複数の譲渡価額を申し込んだとすれば、

売り手は当然に高い方の譲渡価額で譲渡を承諾する、というだけであるわけです。

株式会社では株主は複数いることが前提になりますから、株主(株式の所有者)という観点から見ると、

所有者が承諾する譲渡価額というのは株主により異なり得るわけですから、

このたびの株式公開買付のように、買付価格が複数ある、ということがあり得るわけなのですが、

民法理から言えば、”目的物の所有者が同意する譲渡価額が複数ある”ということ自体があり得ない、

という見方になると思います。

この矛盾点の本質的原因は、株式では有体物とは異なり、同一の目的物が複数ある、ということにあるのです。

When a buyer offers a seller to buy an object either at 626 yen or at 930

yen,

at which price does the seller consent to sell the object?

買い手がある目的物を626円か930円かのどちらかで買うことを売り手に対し申し込みを行った場合、

売り手はどちらの価格でその目的物を売却することに同意をするでしょうか。

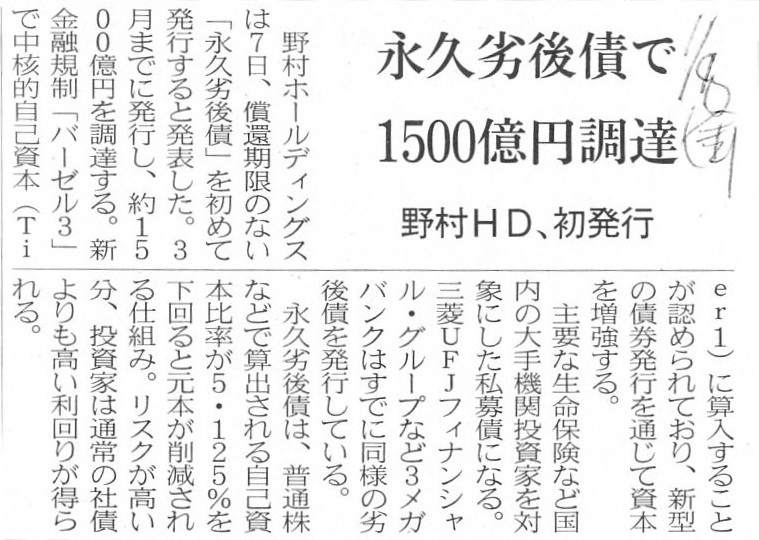

2016年1月8日(金)日本経済新聞

永久劣後債で1500億円調達 野村HD、初発行

(記事)

If a security is to be repaid to an investor of a company, the security is a

capital.

If not, it is not a capital.

It is not a company that determiens

whether a security is a capital or a debt.

The attritbute of a security

itself determines whether the security is a capital or a debt.

Even though a

company insists that the company issued a capital with the provision that it is

to be repaid

at the certain time (for examle, a preferred share), the capital

is not a capital but a debt on the principle of law.

And, even though a

company insists that the company issued a debt with the provision that it will

never be repaid

in the future (for examle, a permanent subordinated bond),

the debt is not a debt but a capital on the principle of law.

In short, a

capital will never be repaid, but a debt will definitely be repaid.

So, a

preferred share is a paradox and a permanent subordinated bond is a paradox,

too.

Conceptually, a debt will be extinguished (settled), but a capital will

never be extinguished (settled).

A journal entry when a company issues a

permanent subordinated bond is this.

(cash) xxx / (capital) xxx

But, no share is issued at this time.

So, to increase a "capital" account

is wrong.

If a company should make a certain kind of settlement concerning a

share it issued (or its capital),

it will occur only when the company is

liquidated.

Nonetheless, the settlement at that time is not a repayment of

the share (or the capital).

The transaction at that time is a distribution of

residual assets of the company.

At that time. a shareholder is not a

shareholder any longer.

A shareholder is legally a creditor, who is the last

person to receive residual assets of the company.

To conclude, if a capital

of a company should be reduced,

it will occur only when a company itself is

extinguished.

In view of the discussion above, on the principle of law,

a

company is not able to issue a preferred share nor a permanent subordinated

bond

because neither a preferred share nor a permanent subordinated bond is

able to be defined

on the mechanism of a share company.

証券が会社の投資家に払い戻されることになっている場合は、その証券は資本です。

証券が会社の投資家に払い戻されることになっていない場合は、その証券は資本ではありません。

ある証券が資本なのかそれとも負債なのかを決めるのは、会社ではありません。

証券の特性そのものが、その証券は資本なのかそれとも負債なのかを決めるのです。

たとえ会社が、ある特定の時期に償還を行う条件が付いている資本(例えば優先株式)を当社は発行したのだと主張しても、

その資本は法理的には資本ではなく、負債なのです。

そして、たとえ会社が、その後償還は決して行わないという条件が付いている負債(例えば永久劣後債)を当社は発行したのだ

と主張しても、その負債は法理的には負債ではなく、資本なのです。

簡単に言えば、資本というのは決して償還されないものであり、負債とは必ず償還されるものです。

ですから、優先株式というのは矛盾であり、永久劣後債も矛盾なのです。

概念的に言えば、負債というのは償還(弁済、決済)されるものです。

しかし、資本というのは決して償還(弁済、決済)されはしないのです。

会社が永久劣後債を発行した時の仕訳はこのようになります。

(現金) xxx / (資本金) xxx

しかし、この時、株式は1株も発行されてはいません。

ですから、「資本金」勘定を増加させることは間違いなのです。

万が一、会社が、発行した株式(すなわち資本金)に関して何らかの種類の決済を行うことがあるとすれば、

それは、会社が清算する時なのです。

それでも、その時のその決済は、株式(すなわち資本金)の払い戻しではありません。

その時行われる取引は、会社の残余財産の分配です。

その時、株主はもはや株主ではありません。

株主は法律的には債権者となっており、それも会社の残余財産を受け取る一番最後の人なのです。

結論を言えば、万が一、会社の資本金が減少するようなことがあるとすれば、それは会社自身が消滅する時なのです。

上記の議論を鑑みると、法理的には、会社は優先株式を発行することもできませんし永久劣後債を発行することもできません。

なぜなら、優先株式も永久劣後債も、株式会社の成り立ちから言えば、定義できないものだからです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}