2015年12月25日(金)

2015年12月25日(金)日本経済新聞 公告

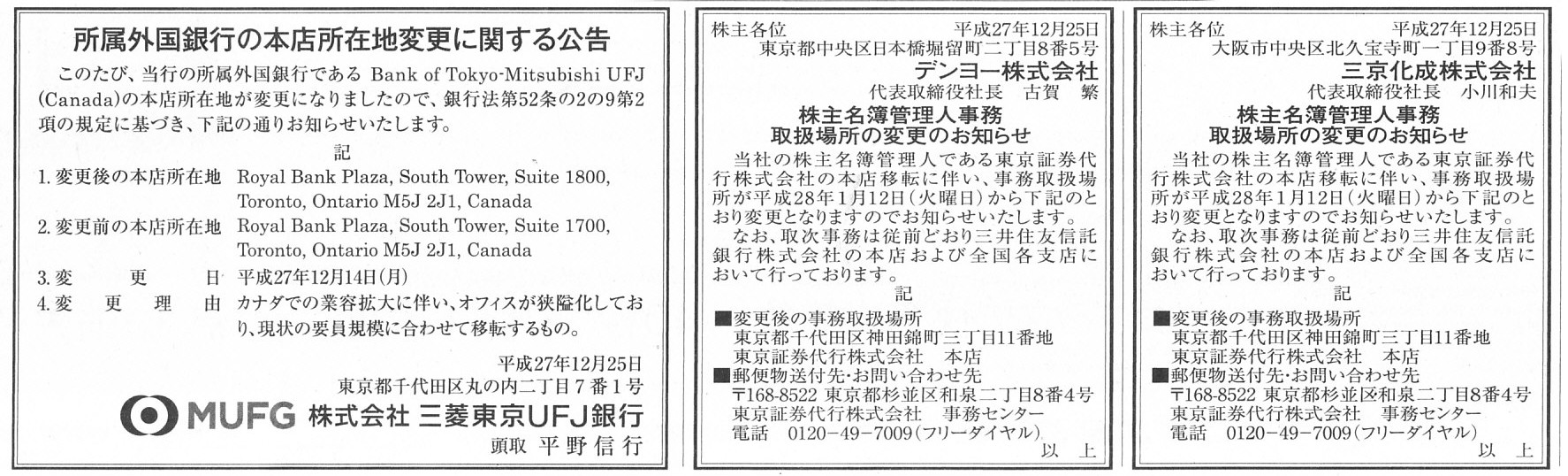

株主名簿管理人事務取扱場所の変更のお知らせ

三京化成株式会社

株主名簿管理人事務取扱場所の変更のお知らせ

デンヨー株式会社

所属外国銀行の本店所在地変更に関する公告

株式会社三菱東京UFJ銀行

(記事)

【コメント】

「株主名簿管理人事務取扱場所の変更のお知らせ」は、会社ではなく、「株主名簿管理人」が本店を移転した、という旨の公告です。

公告の「株主名簿管理人」とは、「東京証券代行株式会社」です。

しかし、「東京証券代行株式会社」を「株主名簿管理人」にしている上場企業は何百社もあるのではないでしょうか。

もしそうだとすると、「東京証券代行株式会社」の本社移転に伴い、

「東京証券代行株式会社」を「株主名簿管理人」にしている上場企業数百社は全て、

「株主名簿管理人事務取扱場所の変更のお知らせ」を公告しなければならない、ということになると思います。

現に、三京化成株式会社とデンヨー株式会社とでは、公告の文面が全く同じであるかと思います。

やはり理屈では、そういうことになると思います。

2015年12月24日

日本管理センター株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://pdf.irpocket.com/C3276/OumS/P48N/RamI.pdf

関連する公告

2015年12月25日(金)日本経済新聞 公告

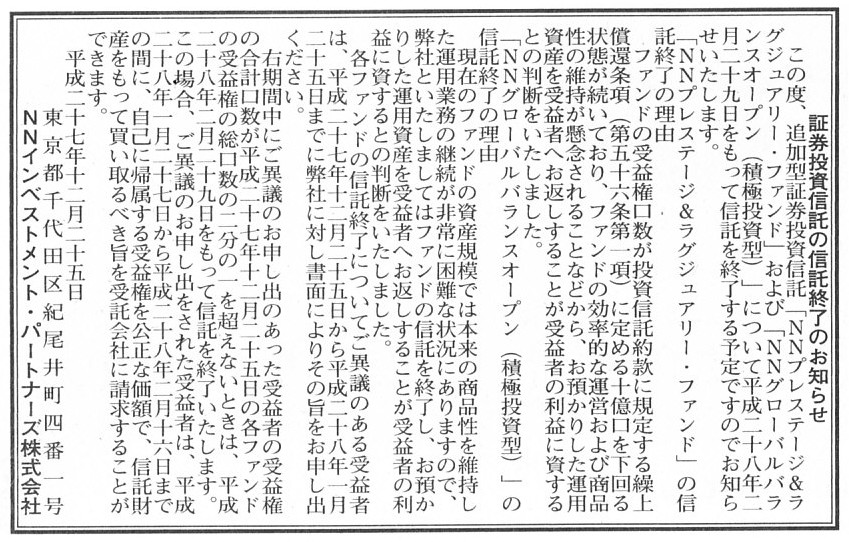

証券投資信託の信託終了のお知らせ

NNインベストメンツ・パートナー株式会社

(記事)

2点目ですが、自己株式の取得そのものについてです。

自己株式の取得は、理論的にはいくつかの点から問題点を指摘できるかと思いますが、

今日は「株主平等の原則」の観点から問題点を指摘したいと思います。

このように書くとすぐに分かるかと思いますが、自己株式の取得は「株主平等の原則」に反するわけです。

「株主平等の原則」は「全ての株式は会社から全く同一の取り扱いを受けなければならない」という原則です。

他の言い方をすれば、全ての株式は無差別だ、という意味です。

理論的には、株主間での株式の譲渡価額が株主毎に異なることは、

会社からの取り扱いが異なっていることとは異なるため(あくまで株主間の問題に過ぎない)、

「株主平等の原則」には反しない、と考えられます。

ここで、自己株式の取得ということについて考えますと、自己株式の取得とは会社が一部の株式のみを買い取ることを意味するわけです。

他の言い方をすれば、自己株式の取得とは一部の株式のみを社外に流通されていない状態にすることを意味するわけです。

厳密な会計用語としての「retirement」は「(取得した)自己株式を(その後)消却すること」を意味しますが、

一般的な意味合い・使い方をすれば、自己株式の取得により株式の一部を「retire」させる(使われない状態にする)わけです。

これは、「全ての株式は会社から全く同一の取り扱いを受けねばならない」という考え方に反するわけです。

理論的には、自己株式の取得は「all

or

nothing」(全ての株式を取得するか、全く取得しないか)になる、と言えるでしょう。

一方で、最初に「関連する公告」として紹介しています「証券投資信託の信託終了のお知らせ」では、

ファンドの受益権口の払戻しについて書かれています。

該当する証券投資信託では、出資者からの請求により受益権口の払戻しが続いている状態であるようです。

それで、証券投資信託自体を終了することにしたようです。

証券投資信託の詳しい仕組みについては分かりませんが、

株式会社とは異なり、証券投資信託では受益権口の任意の払戻しは前提のことなのだとすれば、

それは、理論的には「証券投資信託への出資者は制度上平等ではない」ということが前提だ、と表現できると思います。

これは株式会社における「株主平等の原則」と対比させた場合の考え方になります。

他の言い方をすれば、証券投資信託では、出資者は証券投資信託から同一の取り扱いを受けることは前提とはされていない、

という言い方ができると思います。

もちろん、同一時点において受益権口の払戻し金額が出資者毎に異なることは制度上・約款上認められないとは思いますが、

早期に払戻しを受けた出資者は多くの払戻しを受けたが、終了時に払戻しを受けた出資者わずかな払戻ししか受けられなかった、

というようなことは、現実には起こり得ることだと言えるでしょう。

それは、「出資者は平等ではない」ということを前提にしている、と表現できるでしょう。

そして、株式会社においても、自己株式の取得を所与のこととするならば、

株式会社においても「株主は平等ではない」ということを前提としている、と言わねばならないでしょう。

The fact that only a part of the investors to an entity can be repaid

their money invested means

that the investors are not equal.

If the

investors are equal, all the investors should be repaid their money invested at

the same time.

事業体への出資者のうち一部の出資者にだけ出資金を払い戻すことができるということは、出資者は平等ではない、という意味です。

もしも出資者は平等だというのなら、全ての出資者は同時に出資金の払戻しを受けなければならないのです。

{kind=link}

{kind=link}