2015年12月22日(火)

2015年12月15日(火)日本経済新聞

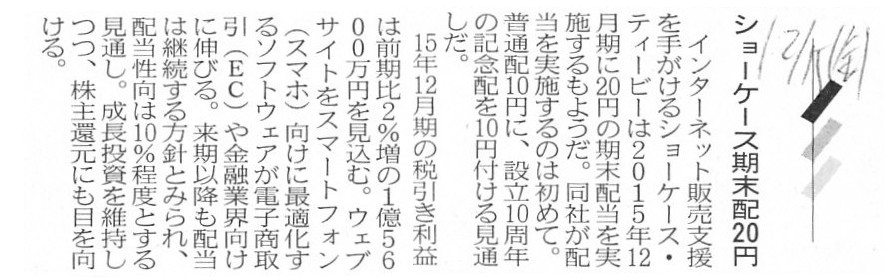

ショーケース期末配20円

(記事)

2015年12月15日

株式会社ショーケース・ティービー

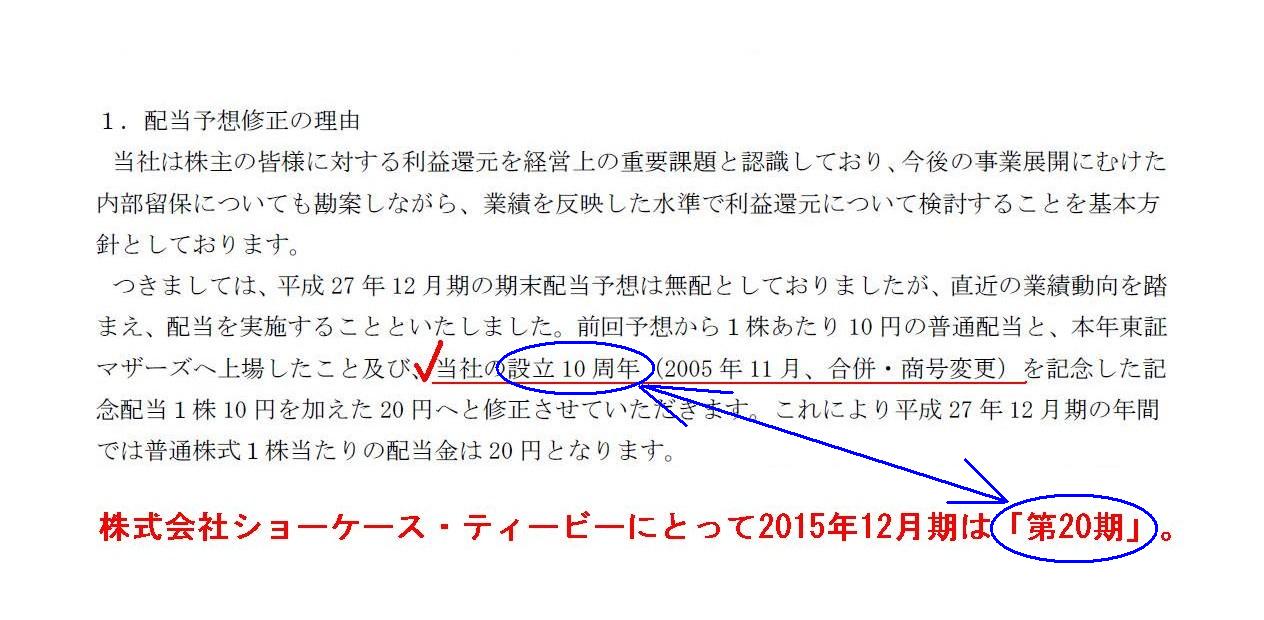

平成27年12月期(第20期)配当予想の修正に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS02624/3223b0c0/ee6d/4068/b0f7/432ece9f9ee7/140120151209465155.pdf

1.配当予想修正の理由

(1/1ページ)

2015年2月12日

株式会社ショーケース・ティービー

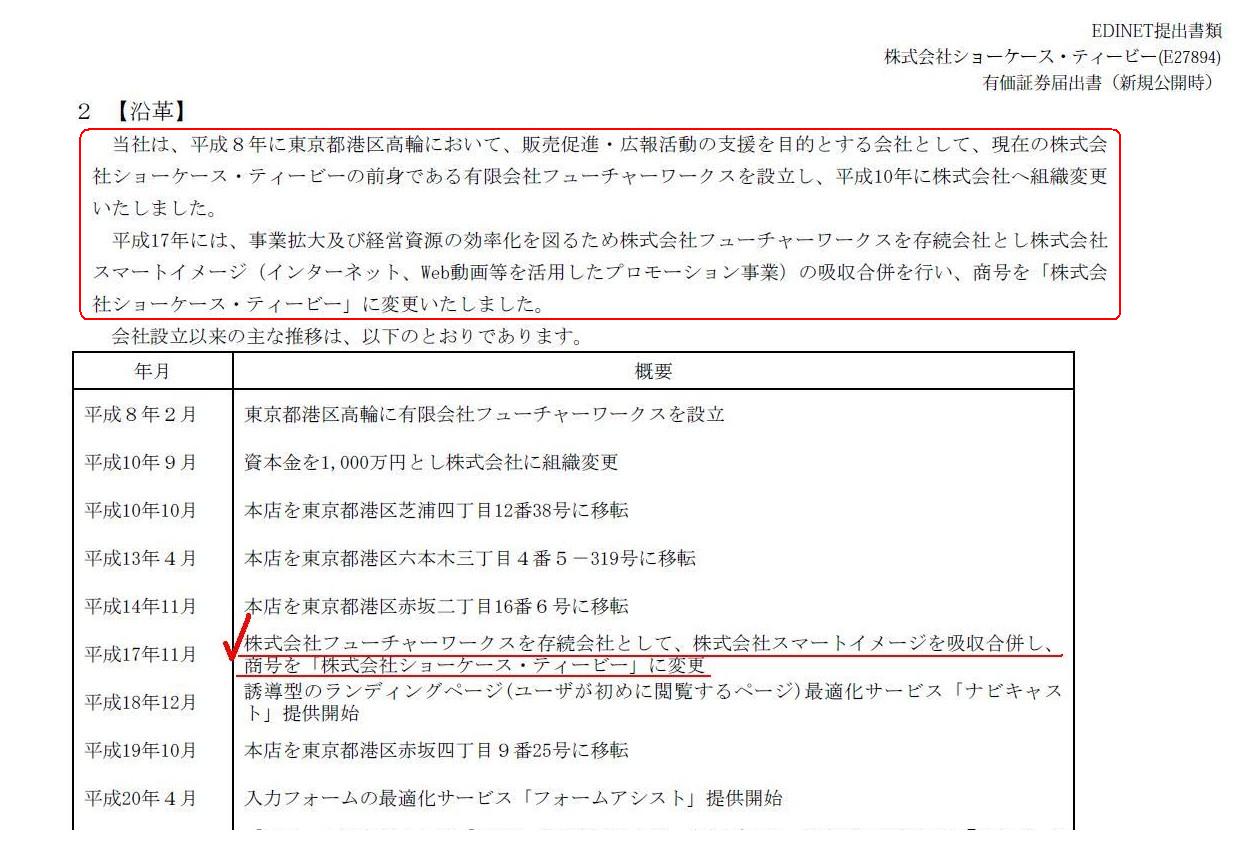

有価証券届出書(新規公開時)

ttp://contents.xj-storage.jp/xcontents/AS02624/6c2b3042/3661/442c/b517/13bc150787c4/S10043DN.pdf

沿革

(23/187ページ)

【コメント】

株式会社ショーケース・ティービーは、2015年12月期に期末配当を1株当たり20円支払う計画を立てているようですが、

この点について、記事には、

>同社が配当を実施するのは初めて。

>普通配10円に、設立10周年の記念配を10円付ける見通した。

と書かれています。

同じ点について、プレスリリースには、

>1株あたり10円の普通配当と、

>本年東証マザーズへ上場したこと及び、当社の設立10周年(2005年11月、合併・商号変更)を記念した記念配当1株10円

と書かれています。

記事だけを読んだ時は、単純に株式会社ショーケース・ティービーは設立して今年で10年目なのだな、と思ったのですが、

プレスリリースを読みますと、タイトルには2015年12月期が「第20期」である旨書かれていますし、

本文には2005年11月に合併と商号変更を行った旨書かれています。

記事やプレスリリースに書かれています”設立10周年”とは、合併と商号変更を行った2005年11月から数えて10周年、

という意味であるようです。

株式会社ショーケース・ティービーは2015年3月19日に東京証券取引所マザーズへ上場したばかりですので、

それ以前の株式会社ショーケース・ティービーの組織再編行為については、ホームページに開示はされていません。

有価証券報告書には載っているのかもしれないな、と思い、「IR情報」を探して有価証券報告書を見てみましたら、

2005年11月の合併と商号変更について記載がありました。

有価証券報告書の「沿革」によりますと、

株式会社ショーケース・ティービーは、1996年2月に「有限会社フューチャーワークス」として設立されたようですが、

1996年9月に株式会社に組織変更し、「株式会社フューチャーワークス」となったようです。

その後、本店を3回ほど移転しているのですが、

2005年11月に、「株式会社フューチャーワークス」を存続会社として、株式会社スマートイメージを吸収合併し、

商号を現在の「株式会社ショーケース・ティービー」に変更した、とのことです。

合併と商号変更により、全く新しい会社になったという意味があるのだと思いますが、

記事やプレスリリースに書かれています”設立10周年”とは、やはり、

合併と商号変更を行った2005年11月から数えて10周年、という意味のようです。

確かに、消滅会社の資産規模が相対的に大きい場合は、合併の結果、存続会社の財務状況は大きく変動します。

総資産額、総負債額、資本金額は大きく変動することになります。

合併前と比べると、会社は全く新しい会社になった、と言っていいくらい、貸借対照表は合併に伴い変化するわけです。

存続会社からすると、合併に伴い事業規模や事業内容が大幅に増加することになるわけですから、

新しい船出という意味も込めて、合併と同時に商号変更を行うケースが多いわけです。

ただ、それは経営面や財務面から見た場合の話です。

法律面から見ると、会社は全く新しくなっていないのです。

存続会社は存続会社のままなのです。

このような場合は、法人格の継続性といった観点から会社を見ることになると思うのですが、

存続会社の法人格は合併前後で連続・継続しています。

ですから、合併では”合併新会社”という言い方をする場合もありますが、存続会社は法律上は全く新しい会社ではないのです。

合併の登記により、存続会社の法人格が消滅するわけではない、と言えばいいでしょうか。

存続会社における合併の登記は、通常の「変更の登記」に加え、「合併をした旨」の登記を行います。

新設合併における新設会社や吸収合併における存続会社で、「合併をした旨」の登記を行う理由は、

存続会社は消滅会社の資産負債、権利義務を包括的に承継したからです。

消滅会社は既に消滅してしまっている以上、消滅会社の資産負債、権利義務の利害関係者が承継先を参照しやすいように、

吸収合併における存続会社でも、「合併をした旨」の登記を行わないといけないわけです。

吸収合併における存続会社では、たた単に発行済株式総数や資本金の金額や取締役・監査役が変更になったわけではないわけです。

あくまで「合併の結果」それらが変更になったわけです。

ですから、例えば「消滅会社の債務は私存続会社が代わりに弁済いたします。」ということを明示する意味も込めて、

吸収合併における存続会社では、「合併をした旨」の登記を行わなければならないのです。

いずれにせよ、「合併をした旨」の登記により、存続会社の法人格が消滅するわけではないわけです。

存続会社の法人格は消滅しない、ということは、存続会社は法人としては継続しているということですから、

「設立何周年」という場合は、合併や商号変更をはさんでいても、「会社設立時」(設立の登記時)から数えるべきなのです。

以上のことは、会計面から見ても真、です。

合併の結果、資産負債、資本金の額は確かに大幅に変動しますが、「利益を生み出す主体」としては合併前後で変化はないわけです。

例えば、合併の結果、資本金は確かに大幅に増加しますが、合併前からあった資本金が消滅するわけではないわけです。

ただ単に、資本金の金額が「増加する」というだけなのです(合併の結果、資本金が減少することは絶対にない)。

また、合併前からの株主も、合併後も従来通り株主のままです(合併の結果、資本金や株式が減少する・消滅することは絶対にない)。

もちろん、資産負債についても、合併の結果、増加はしますが、減少は一切しないわけです。

資産負債は、合併後も従来通り、合併前の会社に帰属したままであるわけです。

収益や費用に関しても、合併を行ったというだけでは、存続会社の収益や費用が減少するということは一切ないわけです。

簡単に言えば、合併の結果、資本金・資産負債・収益費用は増加する方には向かいますが減少することは一切ないわけです。

それは、存続会社の資本金・資産負債・収益費用の帰属主体は、合併前後で変動しない(存続会社に帰属したまま)、

ということを意味するでしょう。

つまり、会計面から見ても、「利益を生み出す主体」(法律で言う法人格)は合併前後で継続している、と言えるわけです。

法人税法の観点から言えば、納税者は合併前後で変わらない(継続している)、と表現してもいいでしょう。

株式会社ショーケース・ティービーは、会計上は2015年12月期が「第20期」と書かれていますが、

法律上もやはり2015年12月期が「第20期」なのです

つまり、株式会社ショーケース・ティービーは、正しくは今年(2015年12月期)で「設立20周年」なのです。

会計上は、「株式会社ショーケース・ティービーの貸借対照表」の純資産の部の利益剰余金には、

10年分ではなく20年分の損益が集積しているわけです。

2005年11月に合併や商号変更を行ったから、そこには10年分の損益しか集積していない、などということは全くないわけです。

「株式会社ショーケース・ティービーの貸借対照表」には、10年間ではなくやはり20年間の変動が反映・集積されているのです。

端的に言えば、会計上は、「資本金が変わるわけではないから同じ会社だ。」という言い方をしていいわけです。

以上をまとめますと、合併後の存続会社のことは、経営上や財務上は「合併新会社」という言い方ができるわけですが、

法律上や会計上や法人税法上は「同じ会社」という言い方になるわけです。

株式会社ショーケース・ティービーは今年(2015年12月期)、「設立20周年」であり、「第20期」なのです。

法律と会計とで、設立後の年数や経てきた決算日(事業年度の末日)の回数が異なることは、あり得ないのです。

記事やプレスリリースの内容について、もう少しだけ追記します。

記事には、株式会社ショーケース・ティービーが配当を支払うのは2015年12月期が初めてのことだと書かれています。

私は最初、株式会社ショーケース・ティービーは従来から上場していたのだが、

2015年12月期に初めて配当を支払う、ということなのだろうか、と思ったのですが、

実際には株式会社ショーケース・ティービーは2015年3月19日に東京証券取引所マザーズへ上場したばかりということです。

ですので、私が当初思ったのとは異なり、上場を機に、株式会社ショーケース・ティービーは配当を支払うようになった、

ということのようです。

逆から言えば、株式会社ショーケース・ティービーは上場前は配当を支払っていなかった、ということだと思います。

会社が法人となり、法人税を支払うようになりますと、税引き後の利益は会社(法人)に帰属するわけです。

その意味では、現代ではむしろ、内部留保を行うことは自然なことだ、という考え方になると思います。

元祖会計理論から考えますと、簡単に言えば内部留保はおかしい(利益は出資者に帰属しているはずだ)、

という考え方になるわけですが、会社がいざ法人となりますと、途端に話が変わり、

会社は資産を所有するようになるわけです。

むしろ、会社が資産を所有できるように、会社を法律上の人であると定義した、と言っていいわけです。

このことは、さらに話を進めると、

会社が利益の内部留保を行うことができるように、会社を法律上の人であると定義した、と言っていいわけです。

そのようなことを考えますと、現代では内部留保はむしろ自然なことであると言え、

そしてそれは、株主が所有している株式には含み益が生じることを前提としている、と言えるわけです。

乱暴に言えば、現代会計では、会社が稼いだ利益を、内部留保しようが配当として支払おうが、株主にとっての価値は同じだ、

というような言い方ができるのかもしれません。

もちろん、内部留保の場合は株主に所得税はかかりませんが、配当として支払う場合は株主に所得税がかかる、

という実務上の差異は生じます。

所得税を無視すれば、と聞くと極端な話に聞こえるかもしれませんが、何と言いますか、現代会計では、

内部留保を行っても株式の価値が増加しますので、株主にとっては内部留保と配当は無差別だ(同じ意味・価値を持つ)、

という言い方をしてもいいのではないかと思います。

株式会社ショーケース・ティービーは、会社設立後10年(正確には実は「20年」)も経って初めて配当を支払うとのことですが、

株主の立場からすると、実は無配(内部留保)であろうが有配であろうが、同じことだ、という言い方ができるのかもしれません。

株式会社ショーケース・ティービーは、今年上場し、一般投資家も株式を所有するようになりましたので、

配当を受け取りたいという株主もいるであろう、という考えの下、今年から配当を支払うようになったのかもしれません。

それはそれで、正しい配当政策であろうと思います。

上場企業の中には、配当ではなく株価の上昇で株主に報いる、という戦略的な無配当政策を取る会社もありますが、

株価の上昇で株主に報いるためには、既存株主は新株主へ株式を売らなければならないわけです。

理論上適正株価というのはあると言えると言いますか、理論上は株価が無限に上昇するということはないわけですから、

理論上は株価の上昇で株主に報いることはできないわけです。

既存株主から高い株価で株式を買った新株主は、その後、さらに高い株価で新々株主に株式を売らなければならないのですから。

基本的には、「設立」から何年が経ったのかは、法人格は何年間続いているのか、と同じ意味になります。

And, on the accounting, how many years have passed since the

"foundation"

has the same meaning as for how many years the original capital

on a balance sheet has gone on.

そして、会計上は、「設立」から何年が経ったのかは、貸借対照表の原始資本金は何年間続いているのか、と同じ意味になります。

From a legal standpoint, a surviving company after a merger is not a new company.

法律的な観点から言えば、合併後の存続会社は新しい会社ではありません、

The fact that a juridical person is able to own property has enabled a company to retain its profits in it.

法人が財産を所有することができるようになったので、会社は利益を内部に留保できるようになったのです。

Especially in case of a listed company, there is no giving a reward for

shareholders by means of a rise in the share price.

Even though a shareholder

buys a share at a fair price, he doesn't suffer a loss and earns a

profit,

that is a dividend.

特に上場企業の場合、株価の上昇で株主に報いることなどできません。

適正株価で株式を買っても株主は損をしないし利益を得る、それが配当です。

{kind=link}

{kind=link}

{kind=link}