2015年12月15日(火)

2015年12月15日(火)日本経済新聞 公告

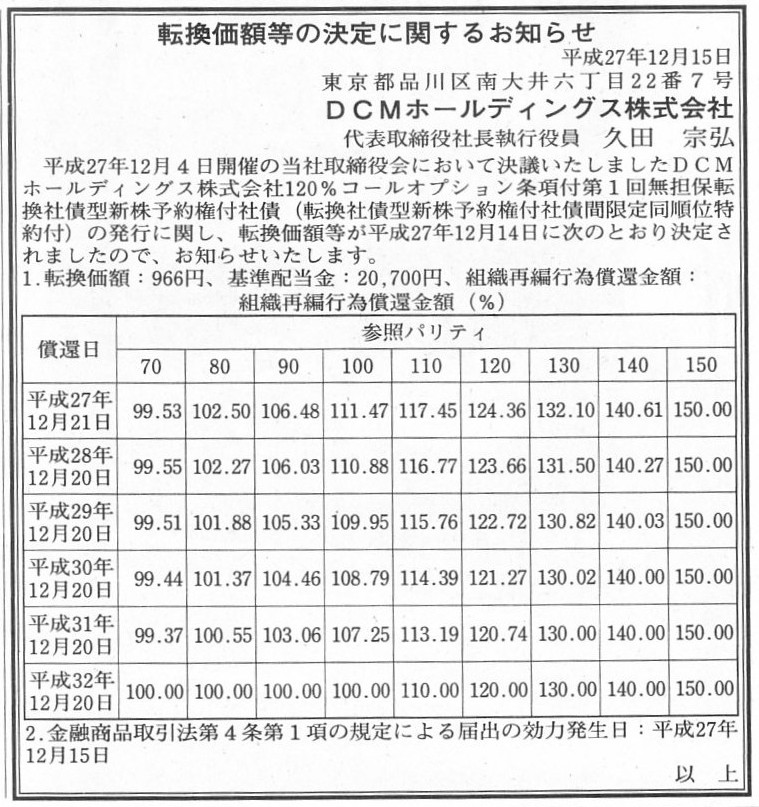

転換価額等の決定に関するお知らせ

DCMホールディングス株式会社

(記事)

2015年12月4日

DCMホールディングス株式会社

120%コールオプション条項付第1回転換社債型新株予約権付社債発行に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1309211

2015年12月4日

DCMホールディングス株式会社

自己株式取得に係る事項の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1309215

2015年12月14日

DCMホールディングス株式会社

転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1311039

2015年12月14日

DCMホールディングス株式会社

転換価額等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=ir_material&sid=47405&code=3050

2015年12月14日

株式会社バローホールディングス

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://valorholdings.co.jp/wp/wp-content/uploads/published/wp_re_new20151214.pdf

2015年12月7日

株式会社サッポロドラッグストアー

新株式発行及び株式売出しに関するお知らせ

ttp://www.sapporo-drug.co.jp/cgi-bin/irnews/pdf/0233/sdspress151207.pdf

2015年12月14日

株式会社サッポロドラッグストアー

発行価格及び売出価格等の決定に関するお知らせ

ttp://www.sapporo-drug.co.jp/cgi-bin/irnews/pdf/0234/sdspress20151214.pdf

2015年12月14日

株式会社サッポロドラッグストアー

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.sapporo-drug.co.jp/cgi-bin/irnews/pdf/0235/sdspress20151214-2.pdf

【コメント】

昨日、勘定科目に適用される会計基準が途中で変更になることはない、と書きました。

銀行の預金の場合はどうでしょうか。

銀行預金に付く利息は、政策金利に合わせ随時変動します。

これは、預金という勘定に適用される利率が途中で変更される、という意味です。

実務上、「利率は政策金利に合わせ変動する」という契約内容で銀行は預金者から預金を預かっている、と言われればそれまでですが、

より法理的な観点から見ると、ある定められた利率で預金を預かる、という考え方になると思います。

法理的には、利率を変更するとなりますと、勘定そのものを変更しなければならない、という考え方になると思います。

つまり、預金を預ける・預かるという取引そのものをやり直さなくてはならない、という考え方になると思います。

また、特に銀行の立場から預金を見ると、預金というのは「返済期限がない負債」という見方になると思います。

「返済期限がない負債」といっても、返済しなくてよい負債という意味ではなく、

返済はもちろんしなければならないが特段の返済期日の定めがない負債、という意味です。

逆から言えば、「いつでも返済しなければならない負債」という意味です。

もちろんこのことは、預金者の立場からすると、銀行預金を様々な用途にいつでも自由に使える、ということを意味しますから、

この条件は便利なことこの上ないわけですが、

取引の相手方(銀行)の立場からすると、預金者の要望にいつでも応えられるよう、

いつでも現金として持っておかなければならない、ということを意味するように思います。

その意味では、銀行が預金者から預かったお金を貸し出しにまわすということは法理的にはできない、ということになると思います。

An interest rate doesn't change.

金利というのは変動しないのです。

ではこの「行為者ではなく行為」という考え方・基本概念が相続税の論点とどう関連しているのかと言えば、

実は「相続は誰から誰へ(相続は何から何へ)と行われるのか」という概念と関連があるのです。

これは旧民法と関連がある話になるのですが、旧民法では「相続は戸主から戸主へ行われる」であったわけです。

ただ、それは、「戸主」という法的位置付け・概念のものが家の財産を所有する、という前提があったからであるわけです。

要するに、家の財産は戸主に専属している、と旧民法では考えていたわけで、その上で、

相続人は戸主という法的位置付けを相続する、という位置付けだったのではないかと思います。

相続人は家の財産を相続するではなく、戸主という法的地位を相続する、という考え方だったのだと思います。

相続人は戸主という法的地位を相続しただけなのですから、すなわち、自然人として財産を相続・取得したわけではないのですから、

家の財産としては何らの変動もない(すなわち、個人財産という考え方自体がない)、ということになり、

旧民法下では相続税も当然にない、という考え方になるのではないかと思います。

旧民法では、個人財産など1円もなく、あるのは「家の財産」、という考え方をしていたのではないかと思います。

それで、現代のように、相続は人から人へ行われるとなりますと、相続財産は個人財産から個人財産という形になりますので、

相続人は新たに財産を得たことになりますので、むしろ所得税の概念に近い形で、相続税を支払うべきだ、

という考え方になるように思うわけです。

逆に、旧民法では、相続は戸主から戸主へ行われるとなりますと、相続財産は従来通り家の財産のままだという形になりますので、

相続人は新たに財産を得たことになりませんので、相続税を支払うべきだという考え方にはならないように思うわけです。

相続という行為が、人に依存するもの(現代の考え方)なのか、それとも、純粋に行為に過ぎないもの(旧民法の考え方)なのか、

が、旧民法と現代とで根本的に異なるのだと思います。

極端に言えば、旧民法では、相続に人は関係なかったわけです。

「戸主という法的地位が、父親から長男へと承継される」という行為が、旧民法の相続であったのだと思います。

現代の相続の中心は人、旧民法の相続の中心は家(戸主が変わるという行為)、というふうに相続の概念を整理できるのだと思います。

このように相続を整理すると、現代では相続税が課され、旧民法では相続税は課されない、

ということの1つの説明になっているように思います。

究極的なことを言えば、元祖会計理論上は、取引というのは期をまたがないのです。

このことは、取引の結果として資産や負債は計上されない、という意味です。

現代会計では、取引というのは期をまたぐものです。

それゆえに、取引の結果として資産や負債が必然的に計上されることになるのです。

そして、会計基準の改正が取引に対する各期の会計処理に影響を与える、ということになるのです。

この問題の解決策は以下の2つです。

1つ目は、取引が期をまたがないようにすることです。

2つ目は、会計基準を決して改正しないことです。

2015年12月14日

JSR株式会社

子会社に対する債権放棄に関するお知らせ

ttp://www.jsr.co.jp/news/0000644.pdf

【コメント】

記事には、JSR株式会社が子会社に対する貸付債権を放棄することに関して、

>JSRは2016年3月期連結決算で50億~60億円の減損を特別損失に計上する。

>同社は「税金の削減効果があるため純利益への影響は小さい」としている。

と書かれています。

放棄する貸付債権の金額は200億円なのですが、それとは別に、

余剰設備となってしまった工場勘定の減損処理を50億円ほど行う見通しとなっているようです。

この点について、プレスリリースには、「4.

今後の見通し」として、

>債権放棄が通期連結業績に与える影響といたしましては、債権放棄により税金削減効果が生じるため、

>同社が予定している固定資産の減損損失計上と併せて、親会社株主に帰属する当期純利益に与える影響は軽微なものと見込んでおります。

と書かれています。

会計上は、貸付債権の放棄損失200億円と固定資産減損損失約50億円が計上されるわけです。

ただ、税務上は、取扱いが会計上とは少し異なります。

まず、固定資産減損損失は法人税法上は全く損金算入はされません。

固定資産減損損失計上による法人税額の削減効果は全くありません。

次に、子会社に対する貸付債権の放棄損失に関してですが、これは貸付先(子会社)が清算されたか否かで税務上の取扱いが変わります。

一言で言えば、貸付先(子会社)が清算された場合は、貸付債権放棄損失は法人税法上損金算入されます。

しかし、貸付先(子会社)が清算されなかった場合は、寄付とみなされ貸付債権放棄損失は法人税法上損金算入されません。

JSR株式会社の場合は、このたびの貸付債権放棄に関して、

>JSR株式会社はJMエナジーの親会社として、同社の再建策実行、黒字化に向けて、できうる限りの支援を行う

とプレスリリースに書かれていますから、貸付先(子会社)は清算されない方針です。

ですので、JSR株式会社の貸付債権放棄損失は法人税法上全く損金算入はされません。

貸付債権放棄損失計上による法人税額の削減効果は全くないのです。

結局、JSR株式会社がこのたび計上する固定資産減損損失も貸付債権放棄損失計も、

法人税額を削減する効果は全くない、ということになります。

記事やプレスリリースの内容は、税金の削減効果云々という点については完全に間違っている、ということになります。

また、仮に企業会計上の損失を計上した結果、法人税額が削減されるという効果がある(損失が法人税法上損金算入される)場合でも、

損金算入されなかった場合と比較すると法人税額が小さくなるという効果しかないわけです(相対的には当期純利益は大きくはなる)。

記事やプレスリリースの記載内容では、損失が法人税法上損金算入されると、何か企業会計上の損失そのものが小さくなるかのような、

他の言い方をすると、当期純利益の絶対的な水準が上昇するかのような書き方になっているな、と思いました。

以上の議論に少しだけ追記します。

このたびJSR株式会社は貸付先である子会社を支援していく方針であるわけですから、

法人税法上放棄損失が損金算入されないとしても文句はないとは思います。

ただ、親会社として今後子会社を清算させる方針を持っているという場合についてなのですが、

考えてみますと、法理上は、親会社は貸付債権を子会社清算が完了するまで放棄するべきではない、という考え方になると思います。

なぜならば、法理上は、子会社が清算された時点で所有していた債権の簿価と会社清算に伴い受け取った弁済の金額との差額が、

税務上の損金という形になるからです。

つまり、子会社清算完了前に親会社が債権を放棄してしまいますと、

親会社が債権そのものを所有していない状態になりますので、

法理上はその時点で寄付を行ったことと同じという取扱いになるのではないか、と思うわけです。

「会社清算時に私は債権者でした。」と言えることが、

債権の簿価(の償却)を税務上損金と(寄付ではないと)認められるための要件なのではないでしょうか。

会社の清算完了前に債権を放棄してしまいますと、その人は会社の債権者ではなくなるわけです。

この場合、税務当局からは、

「あなたは債権放棄という形で会社に寄付を行ったのだが、それでもその会社は倒産した。」

という見方になるのではないでしょうか。

ですから、会社清算に伴い債権の簿価が税務上損金算入されるためには、債権者は最後まで債権を所有し続けておかねばならない、

ということになると思います。

他の言い方をすれば、「会社清算時に債権者として債務の弁済を受ける権利があった人」の債権の簿価が

税務上損金として取り扱われる、ということだと思います。

ですので、例えば、どうせほとんど弁済はされないからという理由や、

子会社に他に債権者はおらず自分は完全親会社だから債権を先に放棄しても同じことだという理由で、

子会社清算前に債権を放棄してしまうと、税法理上は寄付ということになってしまい、税務上損金算入されない、

ということになると思います。

企業会計上は、保守主義の原則に従って、債権放棄損失(債権減損損失)を会社清算前に計上することはよいとは思いますが、

法律上は、債権を放棄せず最後まで債権者のままでいなければならない、ということになると思います。

そうでないと、税務当局からは、その人が、寄付をしたから債権を償却したのか、会社清算に伴い必然的に債権を償却したのか、

明確な区別が付かない、という判断になると思います。

親会社としては金融支援の目的で子会社に対し一部の債権の放棄をしたが、確かに延命効果はあったものの、

残念ながらその後結局その子会社は倒産してしてしまった、ということはあるわけです。

その場合、最初の債権放棄は寄付(損金不算入)ですが、後の債権放棄は寄付ではない(損金算入が認められる)わけです。

どこにその線引きがあるのかと言えば、「会社清算時に債権者であったか否か」の一点であろうと思います。

ですので、企業会計上は、債権の減損損失という形で早期に損失計上することはもちろん望ましいわけですが、

法律上は、「私は債権金額がいくらの債権者である。」ということを明確にしたまま、会社清算手続きに入っていかなければならない、

ということになると思います。

このたびの事例で言えば、JSR株式会社は2015年12月に子会社であるJMエナジー株式会社に対して200億円の債権放棄を行う、

とはっきり開示しているわけですから、これはどのように判断しても税務上は寄付という取扱いになります。

仮に、JMエナジー株式会社が2016年1月以降、金融支援の効果は薄く残念ながら会社清算という運びになったとしても、

2015年12月に放棄した債権200億円は、税務上損金算入は認められないわけです。

この場合、JMエナジー株式会社が清算する時にJSR株式会社がJMエナジー株式会社に対し所有していた債権金額のみが、

税務上は損金として認められる、ということになると思います。

ところで、会社の清算に関しては、様々な法手続きが規定されているかと思いますが、

会社清算という場合は、実は全て法的整理ということになると思います。

つまり、私的整理のみにより会社を清算させることは厳密にはできない、ということになると思います。

一番簡潔な清算手続きが会社法上の特別清算なのではないかと思いますが、

私的整理の中で清算を行うという場合に会社法上の特別清算を行う、というようなことになるのではないかと思います。

ですから、私的整理においても、会社清算を行う場合は最後は実は法的整理という形になると思います。

会社の清算は任意にはできない(株主や経営陣や一部の債権者だけで内々に会社を清算させることはできない)、

ということだと思います。

教科書を読みますと、確かに「私的整理」には①再建型と②清算型の2つがあると書かれていますが、

会社の清算の手続きそのものは最後は会社法の定めに従って行っていくわけであり、さらに特に債権者保護の観点を鑑みれば、

債務者企業と債権者とが任意に協議を行い清算手続きを進めていくということは、認められないことだ、と言わねばならないでしょう。

A voluntary renegociation doesn't always involve liquidation of a

compnay,

whereas legal liquidation involves liquidation of a company.

私的整理の場合は必ずしも会社の清算を伴うわけではありません。

しかし、法的整理では必ず会社の清算を伴います。

{kind=link}