2015年12月12日(土)

2015年10月14日(水)日本経済新聞

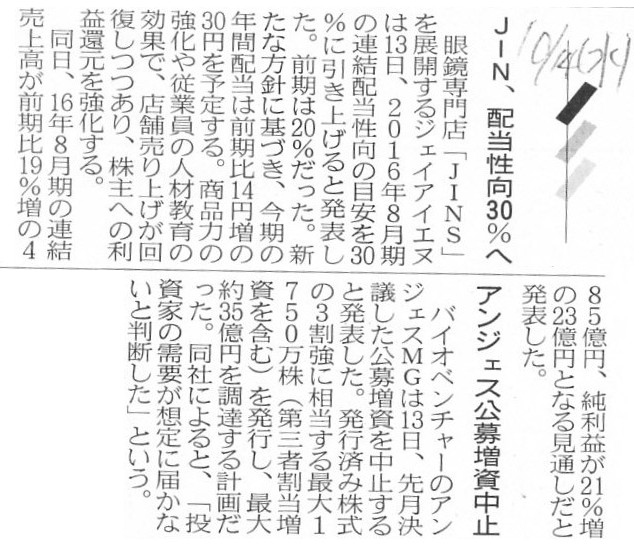

JIN、配当性向30%へ

アンジェス公募増資中止

(記事)

2015年9月28日

アンジェス MG株式会社

新株式発行及び株式売出しに関するお知らせ ※国内および海外の適格機関投資家を対象

ttps://www.anges-mg.com/pdf.php?pdf=100845.pdf

2015年10月13日

アンジェス MG株式会社

新株式発行及び株式売出しの中止に関するお知らせ

ttps://www.anges-mg.com/pdf.php?pdf=100847.pdf

2015年10月13日

株式会社ジェイアイエヌ

配当方針の変更に関するお知らせ

ttp://pdf.irpocket.com/C3046/ByiD/dKNY/TNlQ.pdf

【コメント】

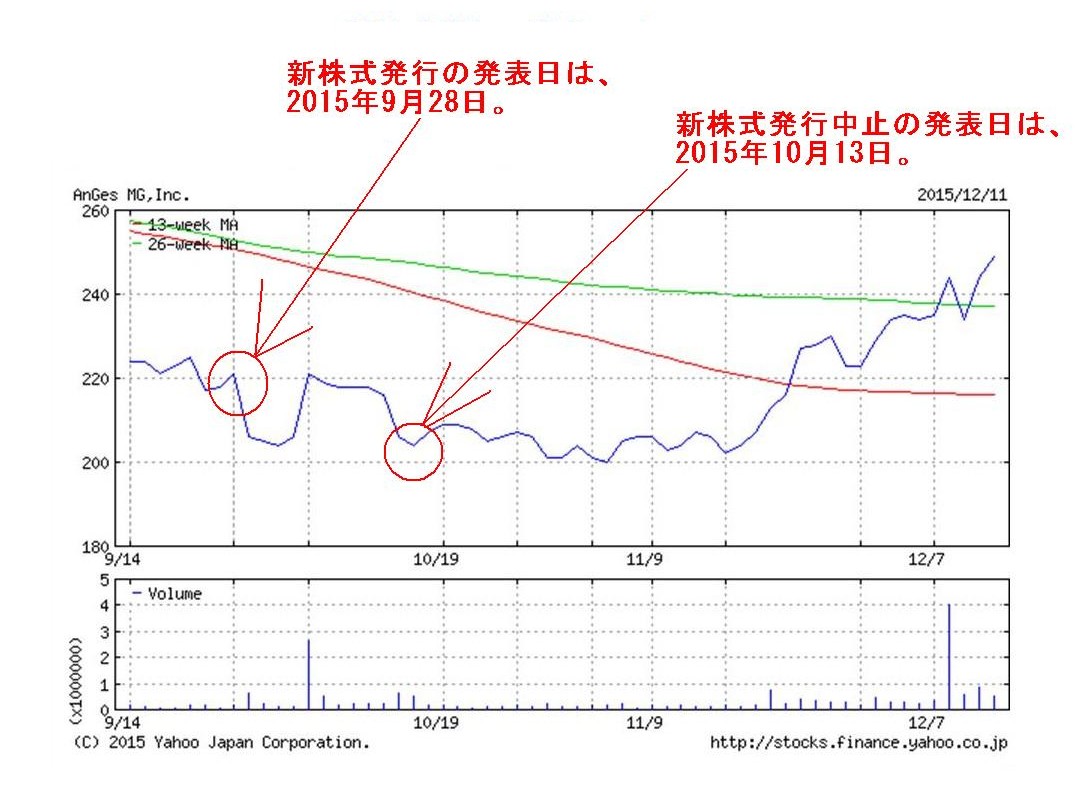

まず、アンジェス

MG株式会社の新株式発行(公募増資)の中止についてコメントします。

一旦公募増資を行うと発表しておきながら、結局中止する、となりますと、株価への影響があるように思います。

発行と中止の発表前後の値動きを見ておきましょう。

「アンジェス

MG株式のここ3ヶ月間の値動き」

実際の値動きを見る限りは、極端な値動きにはなっていません。

ただ、増資の発表というだけで株式の需給関係に影響を与えるのは確かであるわけです。

そうしますと、結局増資を中止するとなりますと、増資の発表は一体何だったのか、という話になるわけです。

増資の発表を受けて、悲観的な予想をした株主はアンジェス

MG株式を既に売却してしまったわけですが、

仮に増資の発表が行われなかったならばその株主はそのまま保有し続けていたわけです。

確かに、将来の予想や見込みを積極的に発表していくのが上場企業における適時情報開示ですが、

その株主としては、増資を行うと発表したのなら増資をして欲しかった、

確定した情報のみを発表するようにして欲しい、という思いを持つのは当然のことかもしれません。

会社名が”アンジェス”だけに、

What is done can't be undone. (すんだことは取り返しがつかない。覆水盆に返らず。)

という言葉が思い浮かびました。

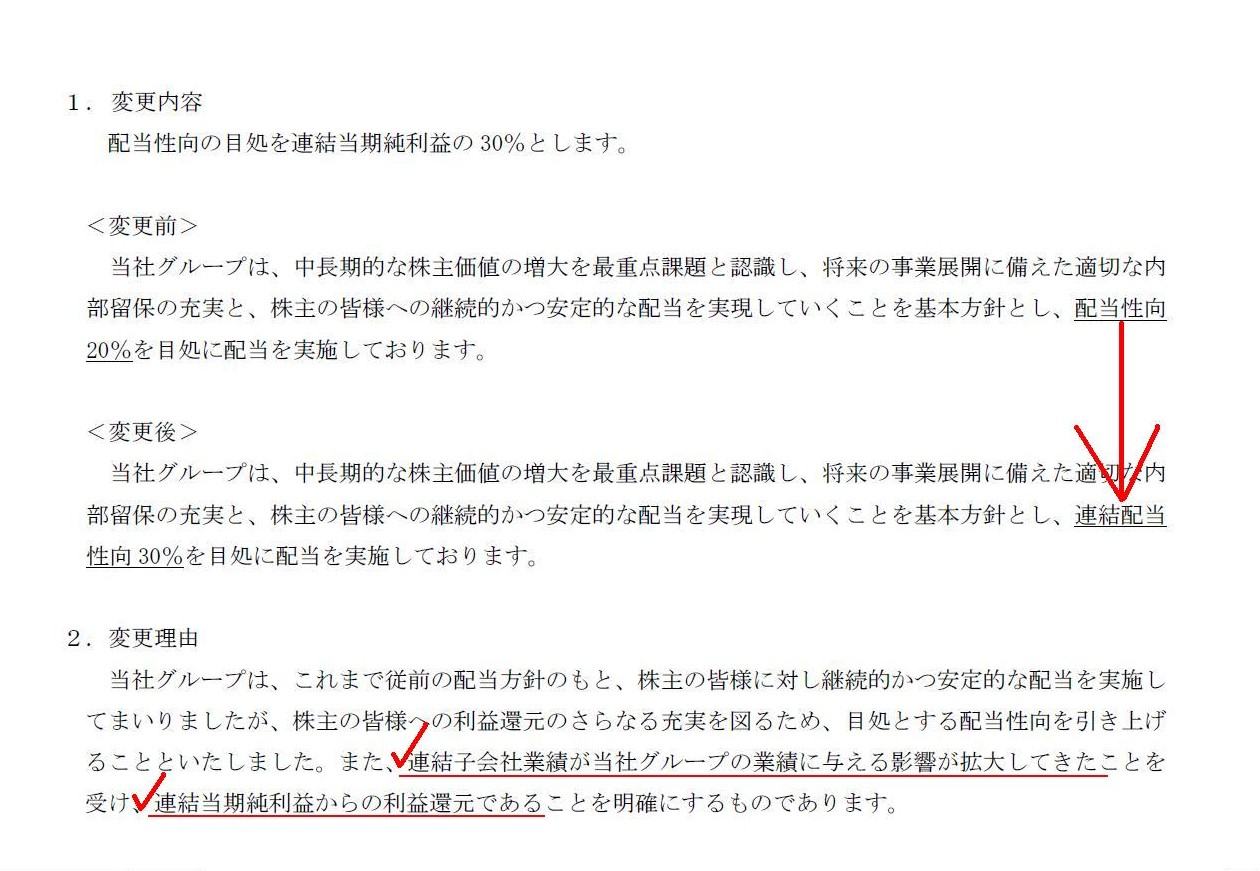

「配当方針の変更に関するお知らせ」

1. 変更内容

2.変更理由

(1/1ページ)

配当性向の基準を個別ベースからから連結ベースへ変更を行う理由としては、プレスリリースには、

連結子会社業績が当社グループの業績に与える影響が拡大してきたからである、と書かれています。

”配当の原資”という意味合いで記載されているのだと思いますが、プレスリリースには、

(個別当期純利益からではなく)連結当期純利益からの利益還元であることを明確にするためだ、と書かれています。

しかし、配当の原資となるのは、個別当期純利益のみです。

より正確に言えば、配当の原資となるのは、個別利益剰余金のみです。

連結当期純利益や連結利益剰余金は、配当の原資にはなり得ません。

連結子会社業績が当社グループの業績に与える影響が拡大してきたのはもちろんよいことなのですが、

連結子会社が稼いだ利益を親会社の株主に対し配当を行いたいのなら、

連結子会社はまず直接の株主(その株式の所有者)である親会社に対し配当を支払わなければなりません。

そして、親会社が連結子会社から受け取った受取配当金は親会社の当期純利益を構成するわけですから、

親会社はその利益を原資に株主に対し配当を支払う、という流れになります。

連結会計上は、連結財務諸表に計上されている連結子会社の当期純利益も親会社株主に帰属する、と考えるわけですが、

その連結子会社の当期純利益は連結子会社から親会社への配当を通じて将来的には親会社株主へと配当される、

というような意味合いであって、連結子会社の当期純利益は直接的・第一義的には連結子会社の株主(親会社等)のみに帰属する、

と理解しなければなりません。

例えば、連結子会社を清算するとしましょう。

この時、連結子会社の株主は残余財産を受け取りますが、親会社の株主は残余財産を受け取らないわけです。

その理由は、煎じ詰めれば、株式を所有しているか否か、の一点であるわけです。

配当も結局のところ、会社の株式を所有している者に対し支払われるものだ、というふうに理解すれば、

連結子会社の当期純利益(親会社株主から見れば連結当期純利益(の一部分))は、

親会社株主に対する配当の原資とはなり得ない、ということが分かるのではないかと思います。

A dividend earned from a subsidiary also composes individual net earnings of a parent company.

連結子会社からの受取配当金もまた、親会社の個別当期純利益を構成します。

Ultimately, a performance of a subsidiary is led to a profit of a

shareholder of a parent company.

For example, in case a subsidiary is

liquidated, the distribution of residual assets of the subsidiary

which the

shareholder (i.e. the parant company) earns is a profit to the parent

company,

and it composes individual net earnings of the parent company.

A

profit of a parant company is led to a profit of a shareholder of the parent

company.

Ultimately speaking, all of the profits including a profit recorded

on a subsidiary's financial statements

are put together to individual net

earnings of a parent company.

Consolidated net earnings don't count

relatively.

For net earnings of a subsidiary recorded on consolidated

financial statements of a parent company at this period

are to be recorded as

"a dividend earned" on individual financial statements of the parent

company at the following period.

最終的には、連結子会社の業績は親会社株主の利益へとつながるのです。

例えば、連結子会社を清算するという場合、その株主(すなわち親会社)が受け取る連結子会社の残余財産の分配は、

親会社にとって利益になりますし、そして親会社の個別当期純利益を構成するわけです。

親会社の利益は、親会社株主の利益へとつながります。

究極的なことを言えば、連結子会社の財務諸表に計上されている利益も含めた全ての利益は、

親会社の個別当期純利益に集約されるのです。

連結当期純利益は、相対的には重要ではないのです。

当期の親会社の連結財務諸表に計上されている連結子会社の当期純利益は、

次の期には親会社の個別財務諸表に「受取配当金」として計上されるのですから。

{kind=link}

{kind=link}

{kind=link}