2015擭12寧11擔(嬥)

2015擭12寧8擔(壩)擔杮宱嵪怴暦

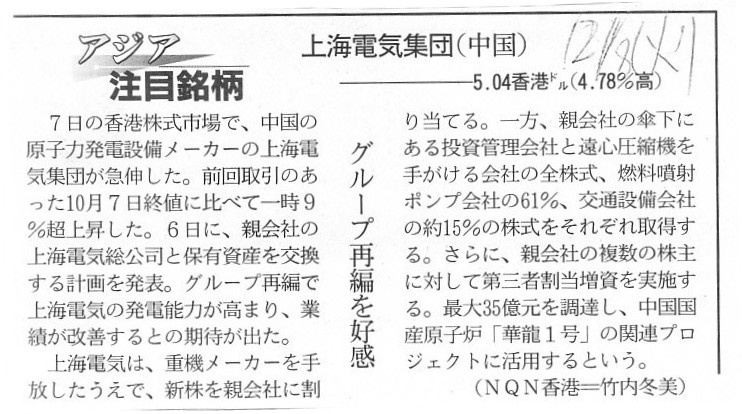

傾僕傾拲栚柫暱

忋奀揹婥廤抍乮拞崙乯丂乗5.04崄峘噅乮4.78亾崅乯

僌儖乕僾嵞曇傪岲姶

乮婰帠乯

亂僐儊儞僩亃

婰帠偵偼丄忋奀揹婥廤抍偺僌儖乕僾嵞曇偵偮偄偰丄

>忋奀揹婥偼廳婡儊乕僇乕傪庤曻偟偨偆偊偱丄怴姅傪恊夛幮偵妱傝摉偰傞丅

>堦曽丄恊夛幮偺嶱壓偵偁傞搳帒娗棟夛幮偲墦怱埑弅婡傪庤偑偗傞夛幮偺慡姅幃丄擱椏暚幩億儞僾夛幮偺61亾丄

>岎捠愝旛夛幮偺栺15亾偺姅幃傪偦傟偧傟庢摼偡傞丅

>偝傜偵丄恊夛幮偺暋悢偺姅庡偵懳偟偰戞嶰幰妱摉憹帒傪幚巤偡傞丅

偲彂偐傟偰偄傑偡丅

偙偺庢堷傪恾偵昤偔偲埲壓偺傛偆偵側傝傑偡丅

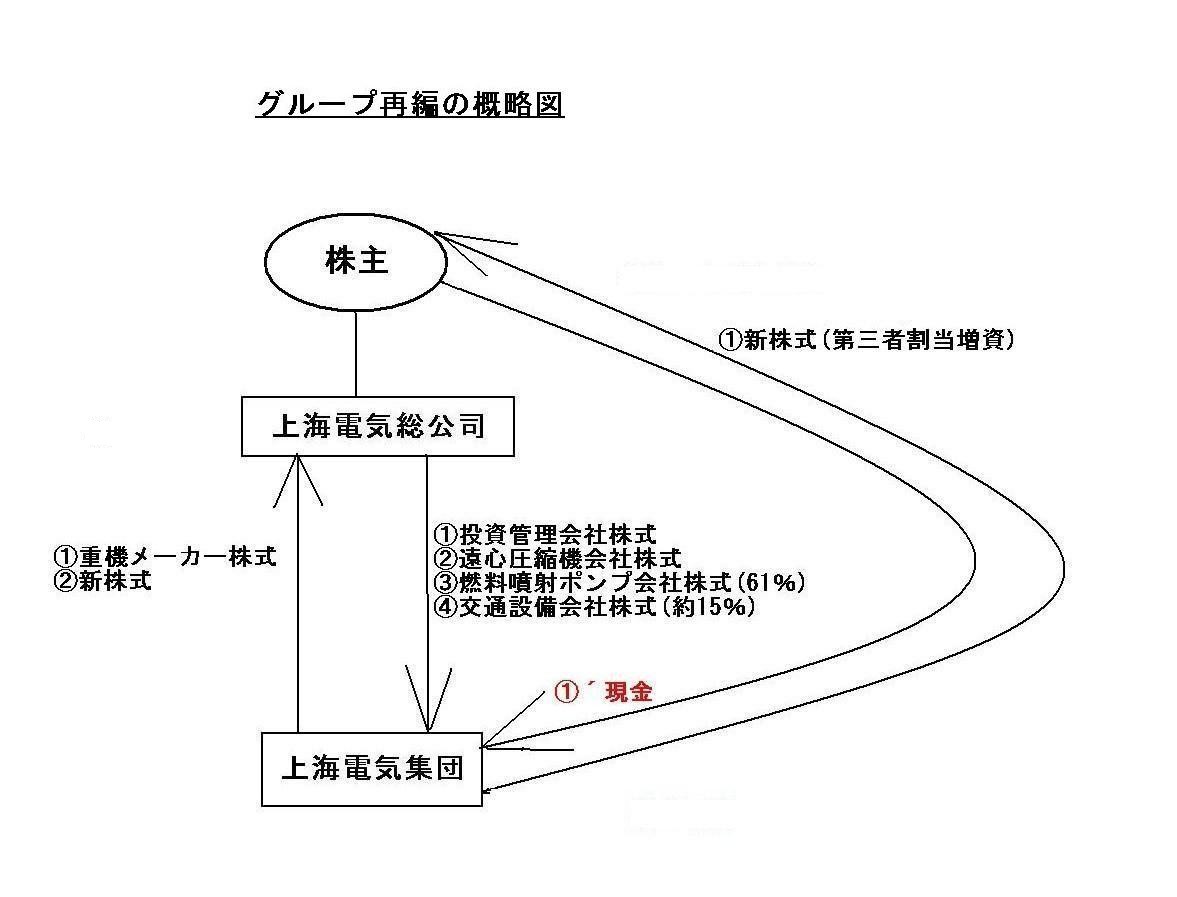

乽僌儖乕僾嵞曇偺奣棯恾乿

偙偺僌儖乕僾嵞曇偼丄僌儖乕僾撪偺恊巕夛幮娫偺庢堷偱偡偐傜丄棙塿寁忋傪栚揑偲偟偨傕偺偱偼側偄偲峫偊傜傟傑偡偟丄

傑偨丄僌儖乕僾宱塩愴棯忋乮帠嬈嵞曇偑栚揑乯丄恊夛幮偵傕巕夛幮偵傕丄傓偟傠懝塿偼寁忋偝傟側偄曽偑朷傑偟偄偲尵偊傞偱偟傚偆丅

偮傑傝丄偙偺偨傃偺恊巕夛幮娫偺帒嶻偺忳搉偼慡偰偦傟偧傟偺挔曤壙妟偵婎偯偄偰峴傢傟傞丄偲峫偊傜傟傞傢偗偱偡丅

偙偺偨傃偺帠椺偱尵偊偽丄恊夛幮偐傜巕夛幮傊忳搉偝傟傞帒嶻乽姅幃嘆乣嘋乿偲巕夛幮偐傜恊夛幮傊偲忳搉偝傟傞帒嶻乽姅幃嘆乿偼

慡偰偦傟偧傟偺挔曤壙妟偺傑傑忳搉偝傟傞丄偲峫偊傜傟傑偡丅

偨偩丄恊夛幮偐傜巕夛幮傊忳搉偝傟傞帒嶻乽姅幃嘆乣嘋乿偺崌寁妟偲巕夛幮偐傜恊夛幮傊偲忳搉偝傟傞帒嶻乽姅幃嘆乿偺挔曤壙妟偲偑

堦抳偟側偄偨傔丄嵎妟傪挷惍偡傞堄枴崌偄偱乮夛幮偵忳搉懝傪敪惗偝偣側偄偨傔偵乯丄

巕夛幮偐傜恊夛幮傊偲嵎妟偵憡摉偡傞暘偩偗怴姅幃偑妱摉岎晅偝傟傞丄偲偄偆庢堷偵側偭偰偄傞傢偗偱偡丅

偙偺偨傃偺僌儖乕僾嵞曇偺丄恊夛幮丄巕夛幮偦傟偧傟偺巇栿傪彂偗偽埲壓偺傛偆偵側傝傑偡丅

恊夛幮丒忋奀揹婥憤岞巌偺巇栿

乮廳婡儊乕僇乕姅幃乯丂xxx丂 乛丂乮搳帒娗棟夛幮姅幃乯丂xxx

乮忋奀揹婥廤抍姅幃乯丂xxx丂丂

丂乮墦怱埑弅婡夛幮姅幃乯丂xxx

丂丂丂丂丂丂丂丂丂丂丂丂丂

丂丂丂乮擱椏暚幩億儞僾夛幮姅幃乯丂xxx

丂丂丂丂丂丂丂丂丂丂丂丂

丂丂丂丂乮岎捠愝旛夛幮姅幃乯丂xxx

巕夛幮丒忋奀揹婥廤抍偺巇栿

乮搳帒娗棟夛幮姅幃乯丂xxx丂丂丂丂

乛丂乮廳婡儊乕僇乕姅幃乯丂xxx

乮墦怱埑弅婡夛幮姅幃乯丂xxx丂丂丂丂丂丂乮帒杮嬥乯丂xxx

乮擱椏暚幩億儞僾夛幮姅幃乯丂xxx

乮岎捠愝旛夛幮姅幃乯丂xxx

偙偺偨傃偺帠椺偱偼丄巕夛幮偐傜恊夛幮傊偲妱摉岎晅偝傟傞怴姅幃偑戄庁偺挷惍曎偺栶妱傪壥偨偟偰偄傞傢偗偱偡偑丄

壖偵偙偺怴姅幃偺妱摉岎晅偑側偄応崌偼丄偦傟偧傟偺巇栿偼埲壓偺傛偆偵側傞偲峫偊傜傟傑偡丅

恊夛幮丒忋奀揹婥憤岞巌偺巇栿

乮廳婡儊乕僇乕姅幃乯丂xxx丂乛丂乮搳帒娗棟夛幮姅幃乯丂xxx

乮帒嶻忳搉懝乯丂xxx丂丂

丂丂丂丂乮墦怱埑弅婡夛幮姅幃乯丂xxx

丂丂丂丂丂丂丂丂丂丂丂丂

丂丂丂丂乮擱椏暚幩億儞僾夛幮姅幃乯丂xxx

丂丂丂丂丂丂丂丂丂丂丂丂

丂丂丂丂乮岎捠愝旛夛幮姅幃乯丂xxx

巕夛幮丒忋奀揹婥廤抍偺巇栿

乮搳帒娗棟夛幮姅幃乯丂xxx丂丂丂丂

乛丂乮廳婡儊乕僇乕姅幃乯丂xxx

乮墦怱埑弅婡夛幮姅幃乯丂xxx丂丂丂丂丂丂乮帒嶻忳搉塿乯丂xxx

乮擱椏暚幩億儞僾夛幮姅幃乯丂xxx

乮岎捠愝旛夛幮姅幃乯丂xxx

恊夛幮丒忋奀揹婥憤岞巌偺巇栿

乮帒嶻忳搉懝乯丂xxx丂乛丂乮搳帒娗棟夛幮姅幃乯丂xxx

丂丂丂丂丂丂丂丂丂丂丂丂

丂乮墦怱埑弅婡夛幮姅幃乯丂xxx

丂丂丂丂丂丂丂丂丂丂

丂丂丂乮擱椏暚幩億儞僾夛幮姅幃乯丂xxx

丂丂丂丂丂丂丂丂丂丂 丂丂丂乮岎捠愝旛夛幮姅幃乯丂xxx

巕夛幮丒忋奀揹婥廤抍偺巇栿

乮帒嶻忳搉懝乯丂xxx丂丂丂乛丂乮廳婡儊乕僇乕姅幃乯丂xxx

丂丂丂丂

恊夛幮丒忋奀揹婥憤岞巌偵偲偭偰丄巕夛幮偐傜忳傝庴偗偨廳婡儊乕僇乕姅幃偼柍彏庢摼偟偨丄偲偄偆偙偲偵側傝傑偡丅

傑偨丄巕夛幮丒忋奀揹婥廤抍偵偲偭偰丄恊夛幮偐傜忳傝庴偗偨搳帒娗棟夛幮姅幃丄墦怱埑弅婡夛幮姅幃丄擱椏暚幩億儞僾夛幮姅幃丄

岎捠愝旛夛幮姅幃偼慡偰柍彏庢摼偟偨丄偲偄偆偙偲偵側傝傑偡丅

偙偺偙偲偼憡庤曽偐傜尒傞偲丄憡庤曽傊忳搉偟偨姅幃偼慡偰柍彏忳搉偟偨丄偲偄偆偙偲偵側傝傑偡丅

尰峴偺夛寁婎弨傗尰峴惻朄偺掕傔偼丄慻怐嵞曇傗帠嬈嵞曇傪夛幮偑廮擃偵峴偆偙偲偑偱偒傞傛偆丄

庢摼壙妟偺彸宲傪擣傔偰偄傞丄偲偄偆傆偆偵峫偊傞傋偒側偺偱偟傚偆丅

偙偺傛偆側夛寁張棟傪擣傔傞偨傔偵偼丄乽帒嶻偵偼彮側偔偲傕挔曤壙妟偺壙抣偑偁傞乿偲偄偆偙偲偑慜採偵側傞偲巚偄傑偡丅

傕偟偔偼丄乽帒嶻偵偼傄偭偨傝挔曤壙妟偺壙抣偑偁傞乿偲偄偆偙偲偑慜採偩丄偲偄偆傋偒偱偟傚偆偐丅

偙偺棟榑揑慜採偲偄偆偺偼嬌傔偰壖憐揑側慜採偵夁偓側偄傢偗偱偡丅

媶嬌揑側偙偲傪尵偊偽丄寢嬊偺偲偙傠丄帒嶻偺壙抣傪寛傔傞偺偼懳壙偲偟偰庴偗搉偝傟偨尰嬥偱偁傞傢偗偱偡丅

偁傞帒嶻傪攦偄庤偼100墌偱攦偭偨丄偩偐傜丄攦偄庤偵偲偭偰偦偺帒嶻偼100墌偺壙抣偑偁傞乮偦偟偰偦偺帒嶻偺庢摼壙妟偼100墌偩乯丄

偲峫偊傞傢偗偱偡丅

帒嶻偺壙妟偑愭偵偁傞偺偱偼側偔丄庢堷偵傛傝乮尰嬥偺庴偗搉偟偵傛傝乯帒嶻偺壙妟偑寛傑傞傢偗偱偡丅

偦偆偄偭偨偙偲傪峫偊傑偡偲丄攧傝庤偺帒嶻偺挔曤壙妟偑攦偄庤偺帒嶻偺庢摼壙妟偱偁傞偲傒側偡偨傔偵偼丄

乽攦偄庤偼帒嶻傪攧傝庤偺挔曤壙妟偱庢摼偟偨偺偩乿偲偄偆棟榑揑慜採丒壖憐偵婎偯偔慜採偑昁梫側偺偱偡丅

尰峴偺夛寁婎弨傗尰峴惻朄偺掕傔偱偼丄偦偺傛偆側壖憐偵婎偯偔慜採傪幚偼抲偄偰偄傞丄偲峫偊傞傋偒側偺偩偲巚偄傑偡丅

偟偐偟丄壖憐偼偁偔傑偱壖憐偱偡丅

乽偙傟偼偙偆偱偡丅乿偲尵偊傞偨傔偵偼丄壙妟偺彸宲傪壖憐偡傞偺偱偼側偔丄傗偼傝帒嶻偺忳搉枅偵尰嬥偺庴偗搉偟傪峴偆傋偒偱偡丅

壖憐偱偼側偔丄幚嵺偵帒嶻偺忳搉枅偵尰嬥偺庴偗搉偟傪峴偆応崌偺巇栿偼埲壓偺傛偆偵側傝傑偡丅

恊夛幮丒忋奀揹婥憤岞巌偺巇栿

乮尰嬥乯丂xxx丂丂丂丂丂丂

乛丂丂乮墦怱埑弅婡夛幮姅幃乯丂xxx

乮尰嬥乯丂xxx丂丂丂丂丂丂

丂丂丂乮擱椏暚幩億儞僾夛幮姅幃乯丂xxx

乮尰嬥乯丂xxx丂丂丂丂丂丂

丂丂丂乮岎捠愝旛夛幮姅幃乯丂xxx

乮尰嬥乯丂xxx丂丂丂丂丂丂丂

丂丂乮搳帒娗棟夛幮姅幃乯丂xxx

乮廳婡儊乕僇乕姅幃乯丂xxx丂丂

丂乮尰嬥乯丂xxx丂

乮帒嶻忳搉懝乯丂xxx丂丂丂丂丂 丂乮帒嶻忳搉塿乯丂xxx

巕夛幮丒忋奀揹婥廤抍偺巇栿

乮搳帒娗棟夛幮姅幃乯丂xxx丂丂丂丂 乛丂乮尰嬥乯丂xxx

乮墦怱埑弅婡夛幮姅幃乯丂xxx丂丂丂丂 丂

乮尰嬥乯丂xxx

乮擱椏暚幩億儞僾夛幮姅幃乯丂xxx

乮尰嬥乯丂xxx

乮岎捠愝旛夛幮姅幃乯丂xxx

乮尰嬥乯丂xxx

乮尰嬥乯丂xxx

乮廳婡儊乕僇乕姅幃乯丂xxx

乮帒嶻忳搉懝乯丂xxx丂丂丂丂丂

丂 乮帒嶻忳搉塿乯丂xxx

杮棃偼丄1偮偺帒嶻偺忳搉枅偵丄忳搉塿傕偟偔偼忳搉懝偺嬥妟偑寛傑傝傑偡丅

偱偡偺偱丄忋婰偺巇栿偱偼丄忳搉懝偲忳搉塿偺椉曽傪姼偊偰彂偒傑偟偨丅

偨偩丄尰嵼偺擺惻曽朄偱偼丄1擭娫偺塿嬥偲懝嬥傪捠嶼偟傑偡偺偱丄

僩乕僞儖偱偼偙偺偨傃偺庢堷偱偼偳偪傜偺夛幮偵傕懝塿偑敪惗偟側偄傛偆偵丄帒嶻偺忳搉壙妟傪挷惍偡傞偙偲偑偱偒傑偡丅

帒嶻偺忳搉壙妟傪曄峏丒挷惍偡傞偙偲偼丄彜庢堷偲偟偰傕朄棟揑偵傕壗傜娫堘偭偰偄傑偣傫丅

帒嶻傪偄偔傜偱忳搉偟傛偆偑丄攦偄庤偲攧傝庤偺帺桼偱偡丅

偙偺庢堷偵偍偄偰偳偪傜偺夛幮偵傕懝塿偑敪惗偟側偄偲偄偆偙偲偼丄偳偪傜偺夛幮偺庤嫋尰嬥検傕丄

庢堷慜屻偱憹尭偟側偄丄偲偄偆偙偲偱偡乮帒嬥孞傝偵塭嬁傪梌偊傞偙偲偼側偄乯丅

帒嶻偺忳搉枅偵尰嬥偱庢堷傪峴偭偰傕丄帠嬈塣塩偵偼壗傜偺塭嬁傕梌偊傑偣傫丅

偨偩偟丄帒嶻偺忳搉壙妟傪挷惍偟偨暘丄攦偄庤偺庢摼壙妟偼攧傝庤偺挔曤壙妟偲偼堎側偭偰偄傞丄

偲偄偆揰偵偩偗偼棟夝偟偰偍偐偹偽側傝傑偣傫丅

偨偩丄帒嶻偺庢摼壙妟偑曄峏偵側偭偰偄傞偲偼尵偭偰傕丄偦傟偼壗傜晄岞惓側曄峏偱偼偁傝傑偣傫丅

傓偟傠丄庢堷偵婎偯偄偨岞惓側庢摼壙妟偵側偭偰偄傞偲偄偆偵夁偓傑偣傫丅

庢摼壙妟偑彸宲偝傟傞偲峫偊傞曽偑丄棟榑忋偼娫堘偭偰偄傞偺偱偡丅

尰嬥偑堦曽偐傜懠曽傊偲庴偗搉偝傟傞偙偲偵傛傝丄栚揑暔偺壙妟偼偦偺壙妟偱偁傞偲徹柧偝傟傞偺偱偡丅

Barter doesn't certify the value of an object at all.

暔乆岎姺偱偼慡偔栚揑暔偺壙妟偺徹柧偵側偭偰偄側偄偺偱偡丅

Cash determines the value of an object.

尰嬥偑栚揑暔偺壙妟傪寛傔傞偺偱偡丅

What substantiates the value of an object?

"Cash" which is paid from a

buyer to a seller as a consideration of an object does.

栚揑暔偺壙妟傪徹柧偡傞傕偺偲偼壗偐丅

栚揑暔偺懳壙偲偟偰攦偄庤偐傜攧傝庤傊偲巟暐傢傟偨乽尰嬥乿偑栚揑暔偺壙妟傪徹柧偡傞偺偱偡丅

The book value of a seller has nothing to do with a buyer.

攧傝庤偺挔曤壙妟偼攦偄庤偵偼壗偺娭學傕偁傝傑偣傫丅

媶嬌揑側偙偲傪尵偊偽丄帒杮嬥偺憹壛妟偑栤戣偵側傞偺偱偡丅

Ultimately speaking, what absolutely matters is a price at which an

asset is transferred.

媶嬌揑側偙偲傪尵偊偽丄愨懳揑偵廳梫側偺偼帒嶻偑忳搉偝傟傞壙奿側偺偱偡丅

It is cash that determines the value of an object.

On the

accounting theory, the counter account of any account is cash.

The word

"account" derives from the word "count".

On the accounting, you count by

means of cash, not by means of other assets.

栚揑暔偺壙妟傪寛傔傞偺偼尰嬥側偺偱偡丅

夛寁棟榑忋偼丄偁傜備傞姩掕壢栚偺憡庤曽姩掕壢栚偼尰嬥側偺偱偡丅

乽account乿偲偄偆扨岅偼乽count乿偵桼棃偟傑偡丅

夛寁偱偼丄尰嬥偵傛偭偰悢傪悢偊傑偡丅

懠偺帒嶻偱悢傪悢偊傞傢偗偱偼偁傝傑偣傫丅

The modern accounting presupposes innumberable theoretical

assumptions.

尰戙夛寁偱偼丄悢偊愗傟側偄傎偳偺棟榑揑憐掕傪慜採偲偟偰偄傑偡丅

And, almost none of the theoretical assumptions are written on accouting standards nor laws.

偦偟偰丄偦傟傜棟榑揑憐掕偺傎偲傫偳偼丄夛寁婎弨傗朄棩偵偼慡偔彂偐傟偰偄側偄偺偱偡丅

{kind=link}

{kind=link}