2015年12月10日(木)

2015年12月10日(木)日本経済新聞 公告

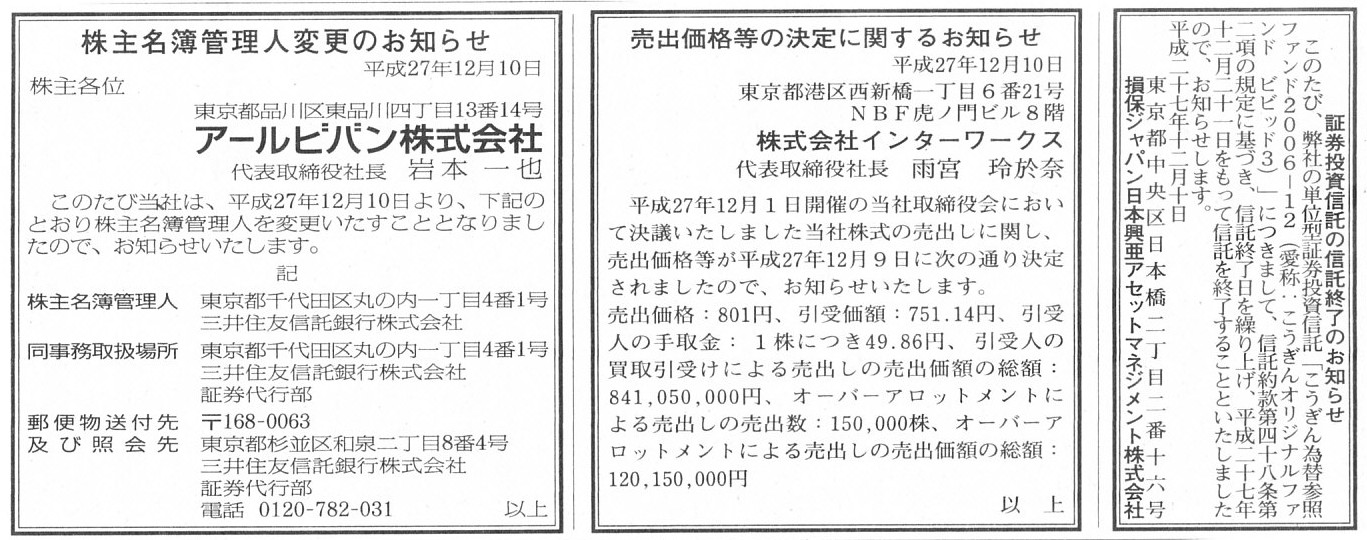

株主名簿管理人変更のお知らせ

アールビバン株式会社

売出価格等の決定に関するお知らせ

株式会社インターワークス

証券投資信託の信託終了のお知らせ

損保ジャパン日本興和アセットマネジメント株式会社

(記事)

2015年12月10日(木)日本経済新聞

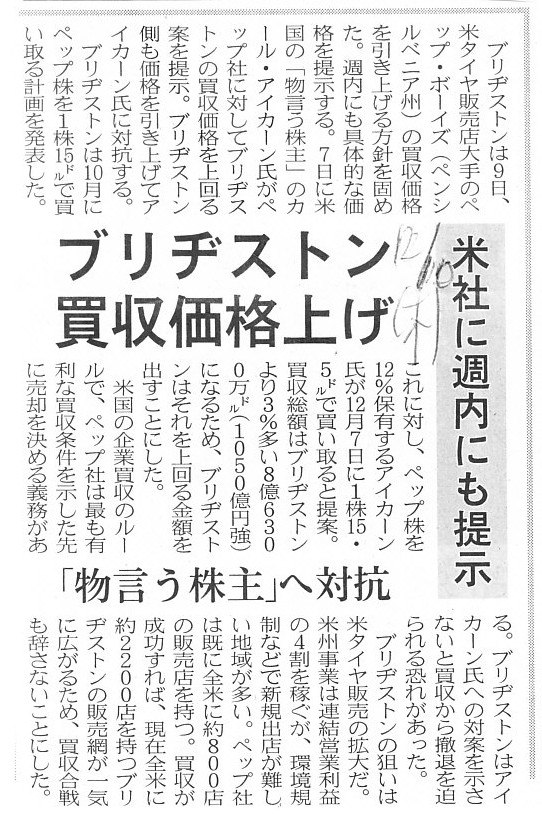

ブリヂストン 買収価格上げ 米社に週内にも提示 「物言う株主」へ対抗

(記事)

【コメント】

記事には、

>米国の企業買収のルールで、ペップ社は最も有利な買収条件を示した先に売却を決める義務がある。

と書かれています。

これは、会社の経営陣は株主の利益を最大化させるような買収条件を飲まなければならない、という意味になるのだと思います。

記事でいう”最も有利な買収条件”というのは、結局のところ、金額面のことを意味しているということだと思います。

最終的には、株式を売るかどうかは株主が決めることであるわけですが、

実務上、買収提案に際しては、会社の経営陣が賛成や反対の違憲を表明することが多いわけです。

米国の企業買収のルールでは、最も高い買収金額を提示した相手先に対し、経営陣は賛成の意見を表明しなければならない、

ということになっているのだと思います。

企業経営の原理上、株主から経営の委任を受けている経営陣の判断・行動としては、そのようなルールは間違っていないと思います。

経営陣が、金額が低い買収条件の方に賛成の意見を表明するとなりますと、腹を探りたくなると言うと語弊があるかもしれませんが、

少なくとも金銭面では株主の利益を最大化させようとしているというふうには見えないと思います。

たとえ、買収者が、買収後会社を解体させる計画を持っているのだとしても、

少なくとも買収者に株式を売ることにより、株主の利益は最大化されるのだけは確かであるわけです。

株主は、事業を行いお金を設けようと考え、会社を設立したわけです。

事業を行うことそのことは会社設立の目的ではないわけです。

ですから、高い価格で株式を買うという人が現れたら、株主はその人に株式を売るべきなのです。

仮に、何かの思い入れがあり、事業を営むことに株主が意義を見出しているのなら、その場合は株式を売らなければよいだけの話です。

少なくとも、”低い金額で株式を売りたい”と考える株主は1人もいない、ということだけは確かであるわけです。

また仮に、何かの思い入れがあり、低い金額でよいのでこの人に株式を売りたいと株主が考えるのなら、

株主はそうすればよいだけの話です。

要するに、株主以外の人が買収提案に意見を表明するとしたら、それは結局金銭面でしか判断できない、ということだと思います。

金額以外は、経営陣には分からないのですから。

最終決断は株主が行うのですから、経営陣としては目に見える形の利益である金額面に基づいて、賛否を判断すればよいのだと思います。

The management is obliged to make a decision so that the shareholders can sell their shares at the highest price.

経営陣は、株主が最も高い価格で株式を売却できるよう、意思決定を行う義務を負っています。

2015年12月10日(木)日本経済新聞 公告

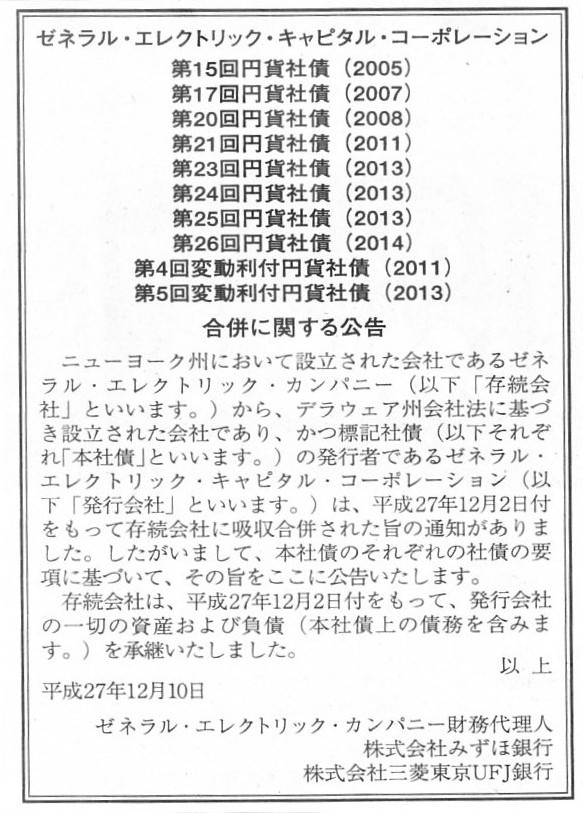

合併に関するお知らせ

ゼネラル・エレクトリック・キャピタル・コーポレーション

(記事)

【コメント】

この公告は、米国企業の合併に関連し、日本国内において発行されたであろう円貨社債の承継に関する社債権者に対する公告です。

日本国内に消滅会社の社債権者がいるということなのだと思いますが、存続会社が社債を承継した旨、お知らせしている公告です。

そのこと自体はよいと思うのですが、公告を読んで気になった点について一言だけコメントします。

公告記載の合併における、存続会社は「ゼネラル・エレクトリック・カンパニー」であり、

消滅会社は「ゼネラル・エレクトリック・キャピタル・コーポレーション」です。

それで、公告を読んでいて、それぞれの会社の設立根拠法が気になったわけです。

「ゼネラル・エレクトリック・カンパニー」はニューヨーク州において設立された会社である、と書かれていますので、

「ゼネラル・エレクトリック・カンパニー」の設立根拠法は「ニューヨーク州会社法」なのだと思います。

また、「ゼネラル・エレクトリック・キャピタル・コーポレーション」については、

デラウェア州会社法に基づき設立された会社である、とはっきり書かれています。

つまり、「ゼネラル・エレクトリック・キャピタル・コーポレーション」の設立根拠法は「デラウェア州会社法」であるわけです。

そうしますと、「ゼネラル・エレクトリック・カンパニー」と「ゼネラル・エレクトリック・キャピタル・コーポレーション」とでは、

適用されている法律が異なっている、ということになります。

法理的には、取引を行う当事者は同一の法律を適用された状態で取引を行わなければなりません。

当事者の一方は日本の会社法に基づき取引を行い、当事者の他方は米国の会社法に基づき取引を行う、ということはできないのです。

では、同じ米国内において、当事者の一方はニューヨーク州の会社法に基づき取引を行い、

当事者の他方はデラウェア州の会社法に基づき取引を行う、ということはできるのでしょうか。

米国の会社法については詳しくは分かりませんが、州によって会社法が異なっているとは言っても、

基本部分は全く同じ、ということなのかもしれません。

ニューヨーク州会社法とデラウェア州会社法との間にどれくらいの差異があるのかは分かりませんが、

基本的には同じ定めでないと、取引の整合性が取れないことになると思います。

存続会社が合併という法律行為を行うのなら、消滅会社も合併という法律行為を行うのでなければならないわけです。

煎じ詰めれば、存続会社と消滅会社は「同一の法律」に基づいて合併という法律行為を行わなければならないわけです。

日本の感覚からすると、州により法律が異なるであったり州をまたいだ合併というのがいまいちイメージがわかないわけですが、

法理的な観点から言えば、国内に同一目的・同一趣旨の法律というのは1つのみでなければならない、というふうに思います。

州により法律が異なるというのは、法理的にはおかしい、ということだと思います。

本当に州により法律が異なっている場合は、やはり州をまたいだ合併は行えないのではないかと思います。

何らかの歴史的経緯があるのかもしれませんが、なぜ米国では州により法律が異なっているのか分わからないな、と思います。

いずれにせよ、法律に規定のある法律行為を行う際は、当事者の両方が同一の法律に基づいていなければならない、

ということは理解しておくべきことでしょう。

そうでなければ、「当事者が行ったその取引(法律行為)は何か。」が定義できないからです。

法理的には、米国企業同士の合併は、日本から見ると合併ではありません。

なぜなら、その法律行為を日本から見ると、合併に類似した同種のある法律行為、というに過ぎないからです。

米国会社法に定めのある"merger"を日本語に翻訳すると「合併」になる、というだけなのです。

日本の会社法の合併というのは、あくまで日本国内の合併のみを指すのです(日本国内にも"merger"はない、と言えば分かるでしょうか)。

{kind=link}

{kind=link}

{kind=link}