2015年12月3日(木)

2015年11月27日

東京都信用農業共同組合連合会

信用事業譲受け公告

ttp://shinren.jatokyo.or.jp/fs/7/5/4/_/koukoku.pdf

2015年11月24日

日本調剤株式会社

自己株式の処分及び株式売出しに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1306675

2015年11月24日

日本調剤株式会社

配当予想の修正(増配)に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1306674

2015年12月2日

日本調剤株式会社

処分価格及び売出価格等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1308728

(財務上、増配と関連するプレスリリース↓)

2015年10月29日

日本調剤株式会社

業績予想の修正に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1294582

【コメント】

日本調剤株式会社は、増資(自己株式の処分)の発表と同時に、2016年3月期の配当に関して「増配」の予想を行っています。

しかし、これは会社とっては非常に財務上の負担が大きいものだ、というふうに理解しないといけません。

なぜなら、増資の結果、株式数(配当を受け取る株式数)が増加するからです。

たとえ1株当たりの配当金額が同じでも、株式数が増加する分、会社にとっては会社財産の社外流出額は増加するわけですが、

さらに1株当たりの配当金額まで増加させる(増配する)となりますと、会社にとっては財務上の負担は二重に大きくなります。

このようなことを行うためには、基本的にはこのたびの増資が当期中に利益額を増加させる、ということが求められます。

そうでなければ、会社は配当(増配)の原資として、既存の内部留保を用いざるを得ないからです。

日本調剤株式会社のこのたびの増資の使途はどうなっているでしょうか、プレスリリースを見てみましょう。

「自己株式の処分及び株式売出しに関するお知らせ」

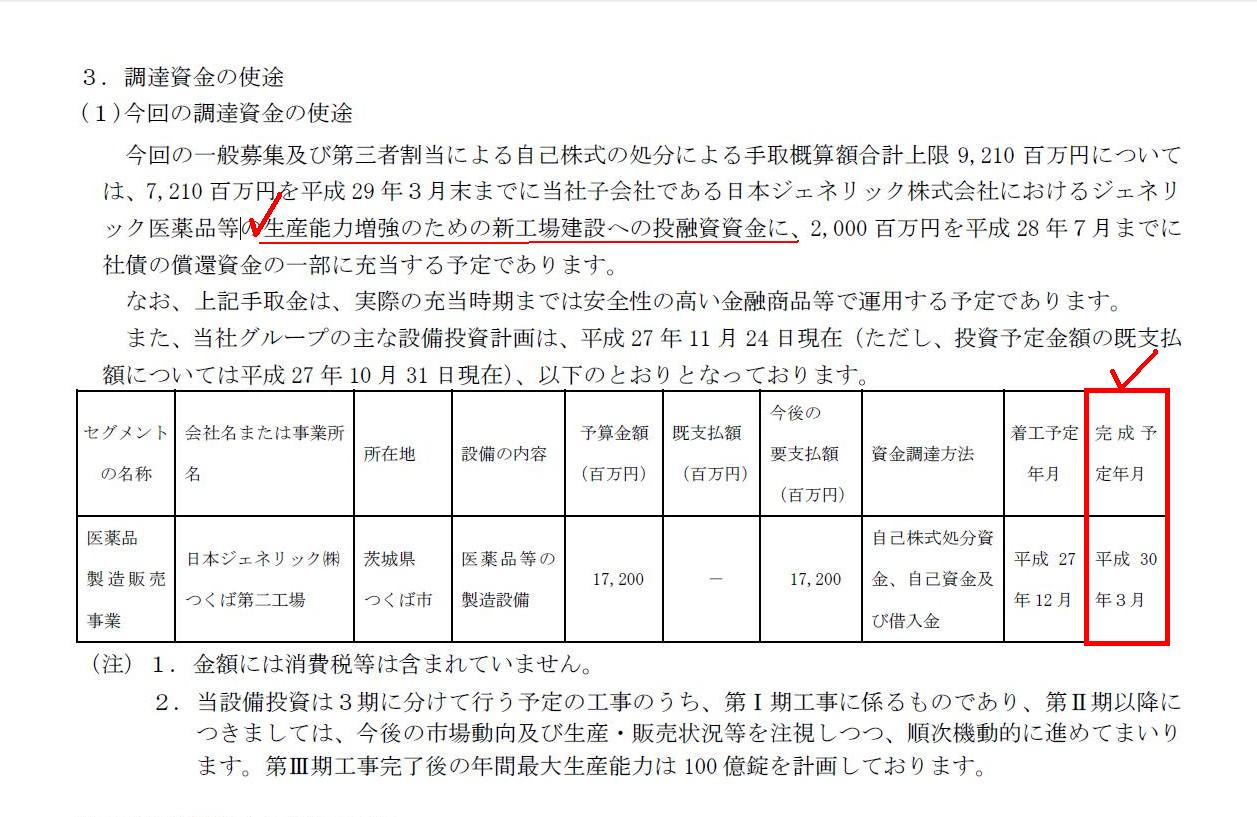

3. 調達資金の使途

(1)今回の調達資金の使途

(5/7ページ)

このたび配当金額を修正した理由について、プレスリリース「配当予想の修正(増配)に関するお知らせ」には、

”直近の業績の状況等を踏まえて検討した結果”である、と書かれています。

このたびの修正の理由については、これ以上の記載はないわけですが、

少なくとも、増資が当期中(2016年3月期中)に利益を増加させる見通しだからだ、とは書かれていません。

”直近の業績の状況”というのは、このたびの増資前の話を指しているのではないかと思いますが、

増資に合わせ増配予想を発表するというのであれば、増資に伴う利益の増加が求められるのではないかと思います。

増資を行わなくても十分な利益額を計上していける見通しだ、というようなことかもしれませんが、

増資により株式数が増加する上に増配まで行うとなりますと、会社の財務上の負担は非常に大きなものとなります。

日本調剤株式会社は2015年10月29日に直近の「業績予想の修正に関するお知らせ」を発表していますが、

2015年10月29日以降、すなわち、2015年11月24日の増資の発表に合わせた業績予想の修正は発表していません。

既存の内部留保を配当(増配)の原資とする、ということかもしれませんが、

内部留保の充実にも重点を置くのなら、増配のためには業績予想の修正(上方修正)が財務上は求められると思います。

このたびの調達資金の使途は、工場建設となっていますが、工場の完成予定日は2018年3月と書かれています。

このたびの増資が2016年3月期の利益額に貢献しないは明らかであるわけです。

ただ、建設途中では、工場建設にかかった費用は会計上は「建設仮勘定」になると思います。

すなわち、工場完成・稼動までは、減価償却手続きも行われません。

ですので、このたびの増資は、2018年3月までは費用面でも収益面でも一切影響を与えないことになると思います。

いずれにせよ、このたびの増資はこのたびの増配予想の原因・理由の1つではないのだけは確かです。

増資で得た資金を配当として支払う、ということは会計上は決してできないからです。

増資により株式数が増加する上に増配まで行うとなりますと、日本調剤株式会社としては、

既存設備・既存事業が直近では好調であるため、2016年3月期の業績見通しに大きな自信を持っている、

ということの表れであるのだろうと思います。

ぞうでなければ、増配の根拠がないのです。

増資をするということは、株式数が増加するということです。

株式数の増加以上に利益額が増加することが、増配のためには必要なのです。

増資をすることそのものは一番重要なことではありません。

利益額が増加することが、一番重要なことなのです。

The increase of an expected dividend soon after a capital

increase

requires the following investment to have an immediate effect on

earnings.

増資直後に配当予想金額を増加させるためには、増資による設備投資が利益額に即効性があるものでなければなりません。

{kind=link}