2015年11月27日(金)

2015年11月27日(金)日本経済新聞 公告

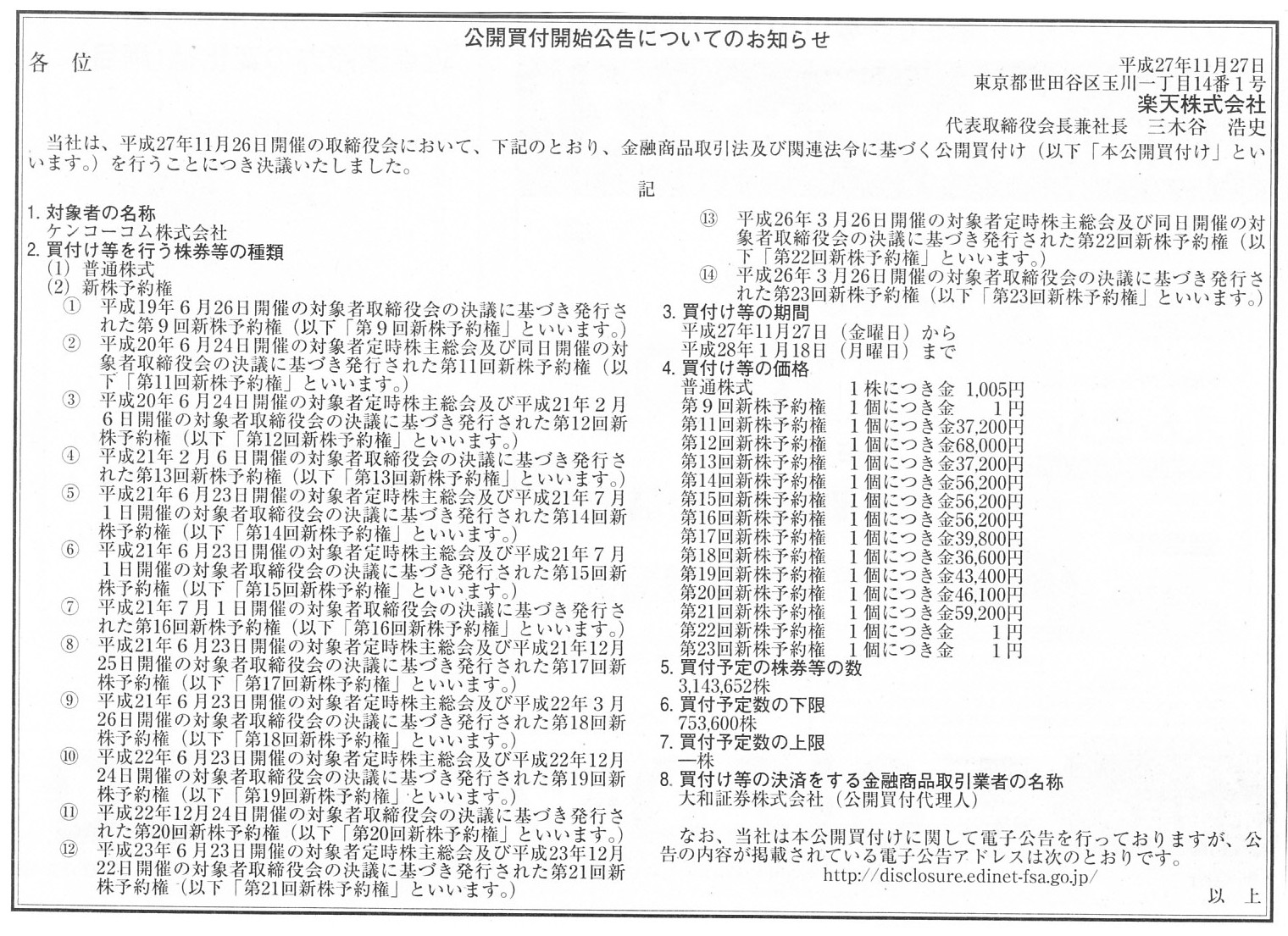

公開買付開始公告についてのお知らせ

楽天株式会社

(記事)

2015年11月26日

楽天株式会社

子会社であるケンコーコム株式会社株券等(証券コード:3325)に対する公開買付けの開始に関するお知らせ

ttp://corp.rakuten.co.jp/news/press/2015/1126_05.html

ttp://corp.rakuten.co.jp/news/press/pdf/20151126_05_J.pdf

2015年11月26日

ケンコーコム株式会社

支配株主である楽天株式会社による当社株券等に対する公開買付けに関する賛同及び応募推奨に関するお知らせ

ttp://blog.kenko.com/company_ir/files/20151126.pdf

【コメント】

これまで何回か、

「完全子会社化が目的ならば、公開買付は実施せずにいきなり臨時株主総会を招集するべきだ。」

と書いたことがあるかと思います。

その理由は、公開買付への応募と、完全子会社化手続きの議案(全部取得手続きや株式交換や株式売渡請求等)への賛成は、

同じ意味を持つからです。

現株主が、完全子会社化に賛成ならば、完全子会社化を目的とした公開買付には応募があるでしょうし、

またそれは株主総会議案にも賛成票が投じられる、という意味になるでしょう。

逆に、現株主が、完全子会社化に反対ならば、完全子会社化を目的とした公開買付には応募はしないでしょうし、

またそれは株主総会議案には反対票が投じられる、という意味になるでしょう。

結局、公開買付の実施とは無関係に、公開買付は実施せずにいきなり臨時株主総会で議事を決した場合と、結果は同じになるわけです。

ですから、完全親会社になることを計画している会社は、公開買付は実施せずにいきなり臨時株主総会を招集するべきなのです。

完全子会社が新株予約権を発行している場合は、完全子会社化に際し事前に何らかの形で処理しておかなければなりません。

完全親会社が、新株予約権だけを相対取引でもしくは公開買付で買い取ってもよいですし、

完全子会社が、相対取引等で取得し消却してもよいわけですが、

とにかく完全親会社以外の人が新株予約権を持っている状況は解消しておかなければならないでしょう。

いずれにせよ、完全子会社が新株予約権を発行していない場合は、公開買付は実施せずにいきなり臨時株主総会を招集するべきなのです。

それで、以上の論点に加え、今日はもう1点完全親会社が取るべき手法について考えました。

それは、臨時株主総会招集前に、完全子会社が完全親会社に対し第三者割当増資を実施する、という方法です。

このたび楽天株式会社がケンコーコム株式会社に対して公開買付を臨時株主総会招集前に実施している理由は、

株主総会議案の可決を確実なものとするためだと言えるわけです。

公開買付で3分の2以上の議決権を事前に取得しておけば、確実に株主総会議案は可決されるわけです。

しかしそうであるならば、何も公開買付など実施せずに、

完全子会社が完全親会社に対し第三者割当増資を実施すれば済む話ではないでしょうか。

上場企業の場合、授権資本枠には通常十分余裕がある(最大で、発行済株式総数の3倍分の新株式を発行できます)わけです。

この場合、第三者割当増資前に1株も持っていなくとも、第三者割当増資のみで最大75%もの議決権を取得できます。

第三者割当増資を実施した上で、臨時株主総会を招集すればいいわけです。

完全子会社に資金需要がない場合は第三者割当増資を実施するのは資金の無駄ではないかと思われるかもしれませんが、

完全子会社化してしまえば、後は、完全親会社は完全子会社と合併すると、

完全親会社が完全子会社に投じたお金は全て返ってくるわけです。

わざわざ完全子会社化するということは、他の株主を排除した完全に一体化した経営を行うことを考えているということでしょうから、

合併までしてしまうことに何らの障害もないであろうと思います。

もちろん、この場合、臨時株主総会を招集する前に公開買付を実施する必要は全くありません(そのための第三者割当増資です)。

完全子会社の現株主の意向も、第三者割当増資を用いれば、完全に無視できます(残りの株式の買取価格も全く任意で構いません)。

一見、そんなの法律上・法令上ありなのか、と思われるかもしれませんが、授権資本制度と第三者割当増資を所与のこととするならば、

上記の手法は法律に則って実施していくことが現実にできる手法です。

{kind=link}