2015年11月24日(火)

2015年11月20日

株式会社ディー・エヌ・エー

当社連結子会社(株式会社横浜DeNAベイスターズ)による株式会社横浜スタジアムに対する公開買付けの開始に関するお知らせ

ttp://v3.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1306413&code=2432&ln=ja&disp=simple

2015年11月20日

株式会社横浜DeNAベイスターズ

横浜DeNAベイスターズによる横浜スタジアムに対する公開買付けの開始に関するお知らせ

ttp://www.baystars.co.jp/news/2015/11/1120_02.php

2015年11月20日

株式会社横浜スタジアム

株式会社横浜DeNAベイスターズによる当社普通株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.yokohama-stadium.co.jp/wp-content/uploads/da513e20a8d245d9b1ec9885e51b7167.pdf

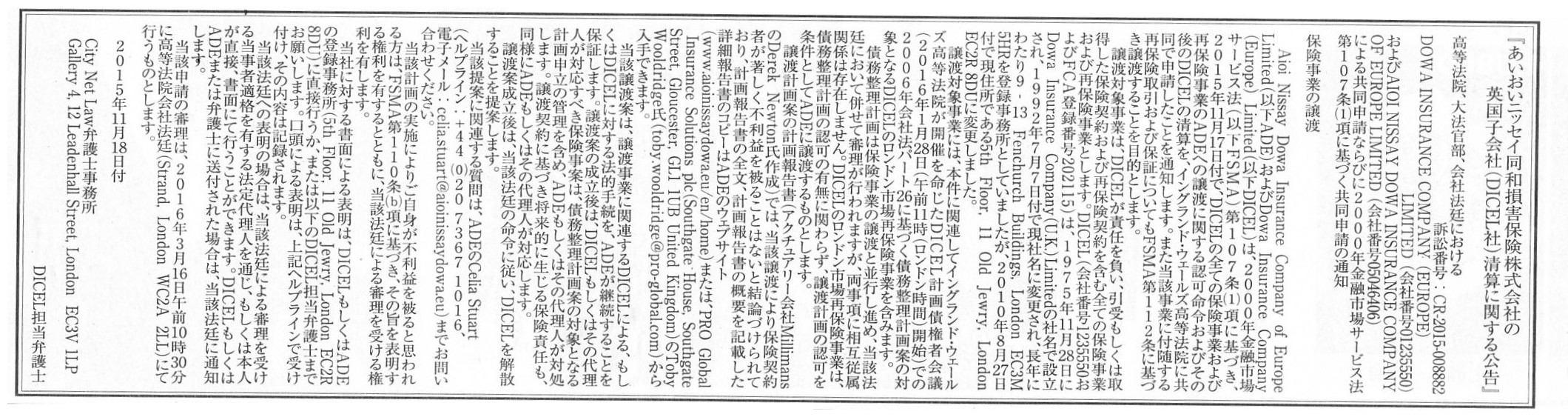

2015年11月3日(火)日本経済新聞 公告

『あいおいニッセイ同和損害保険株式会社の英国子会社(DICEL社)清算に関する公告』

DOWA

INSURANCE COMPANY (EUROPE) LIMITED

AIOI NISSAY DOWA INSURANCE COMPANY OF

EUROPE LIMITED

City Net Law弁護士事務所

DICEL担当弁護士

(記事)

2015年6月22日

MS&ADインシュアランス グループ

ホールディングス株式会社

2014年度(第7期) 有価証券報告書(2015年6月22日提出)

ttp://www.ms-ad-hd.com/ir/library/securities/msad/pdf/7th_all.pdf

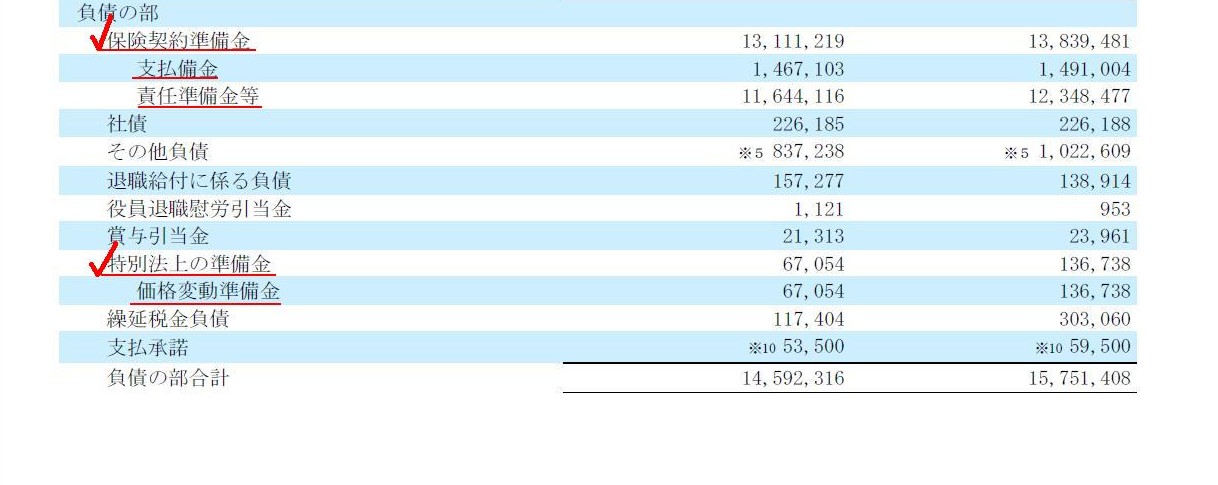

連結貸借対照表

負債の部

(80/149ページ)

Reserves can't be transferred or succeeded to another company.

The reason

for it is that a reserve account is a result of the related expense.

In other

words, that reserves are transferred or succeeded to another company

means

that expenses are transferred or succeeded to another company.

It

means that the same related expense should be recorded in the other company

again

in order to record the same reserves also in the other company.

準備金は、他社へ譲渡したり承継させたりすることはできません。

その理由は、準備金勘定は関連する費用を計上した結果だからです。

他の言い方をすれば、準備金を譲渡したり承継させたりするというのは、

費用を譲渡したり承継させたりするという意味になるわけです。

つまり、相手方の会社においても同じ準備金を計上するためには、

相手方の会社において再度同じ関連する費用を計上しなければならない、ということです。

{kind=link}

{kind=link}