2015年11月19日(木)

2015年11月19日(木)日本経済新聞 公告

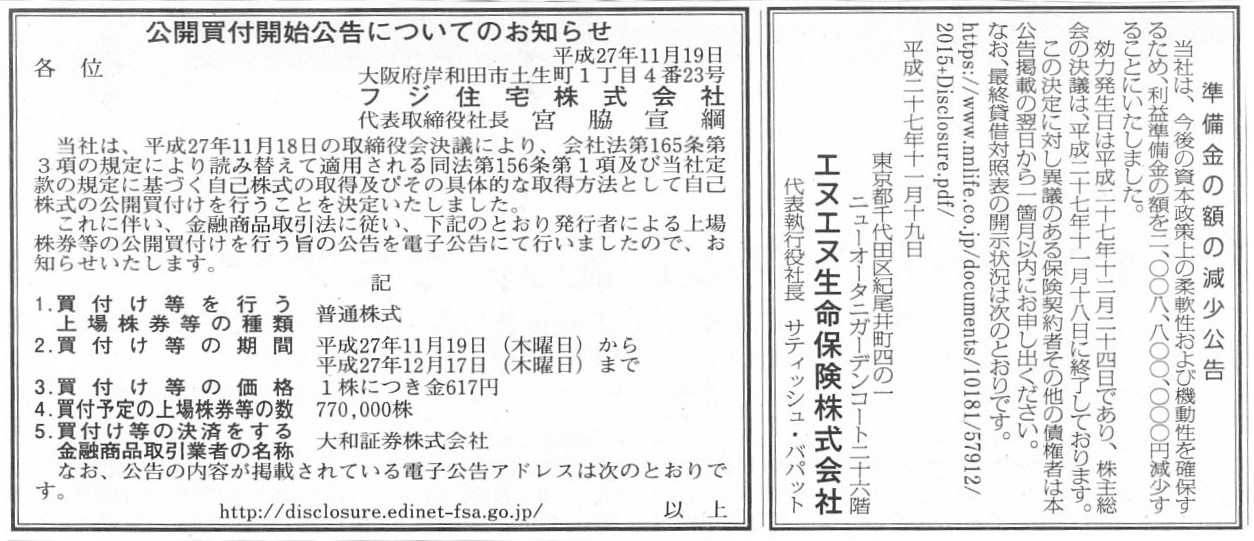

準備金の額の減少公告

エヌエヌ生命保険株式会社

公開買付開始公告についてのお知らせ

フジ住宅株式会社

(記事)

2015年11月18日

フジ住宅株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttps://www.fuji-jutaku.co.jp/uldoc/topnews_ir/20151118160104_1.pdf

【コメント】

エヌエヌ生命保険株式会社の「準備金の額の減少公告」について、コメントします。

まず、法務面についてコメントします。

エヌエヌ生命保険株式会社が発表している公告には、会社法上要求される債権者保護手続きの1つとして、

>なお、最終貸借対照表の開示状況は次のとおりです。

として、以下のURLと報告書が記載されています(公告はURLだけですが)。

エヌエヌ生命の現状

2015 平成26年度決算版

ttps://www.nnlife.co.jp/documents/10181/57912/2015+Disclosure.pdf/

この「エヌエヌ生命の現状

2015 平成26年度決算版」の39ページに、

エヌエヌ生命保険株式会社の2015年3月31日付けの貸借対照表が開示されているわけです。

この「エヌエヌ生命の現状

2015 平成26年度決算版」の開示日や作成日などは記載されていません。

エヌエヌ生命保険株式会社のサイトのトップページからも、この報告書のリンクへは辿れなかったように思います。

いつの日付の報告書なのかは分かりません。

参考までにPDFファイルのプロパティを見てみると、

PDFファイルの作成日は2015年7月16日、更新日は2015年7月24日にはなっていますが。

日付はこちらが先なのだと思いますが、同じ「2015年3月31日付けの貸借対照表」は、以下の決算発表資料にも記載されています。

2015年5月28日

エヌエヌ生命保険株式会社

平成26年度決算のお知らせ

ttps://www.nnlife.co.jp/company/news/20150528

平成26年度決算のお知らせ[PDF]

ttps://www.nnlife.co.jp/documents/10181/55605/NN_Financials_H26.pdf/a73e66f0-f23a-4611-8dc1-1d4800787a73

いずれにせよ、公告に記載のあるここでの「最終貸借対照表」とは、

「2015年3月31日付けの貸借対照表」のことを指しているわけです。

2015年8月10日

エヌエヌ生命保険株式会社

平成27年度

第1四半期報告

ttps://www.nnlife.co.jp/company/news/20150810

平成27年度

第1四半期報告[PDF]

ttps://www.nnlife.co.jp/documents/10181/55605/NN_Financials_H27Q1.pdf

>エヌエヌ生命保険株式会社(代表執行役社長:サティッシュ・バパット、本社:東京都千代田区)の

>平成27年度第1四半期(平成27年4月1日〜平成27年6月30日)の業績をお知らせします。

この四半期報告の開示日は2015年8月10日であり、開示されている貸借対照表は2015年6月30日付けの貸借対照表です。

本日2015年11月19日に「最終貸借対照表」と呼ぶのならば、

「2015年3月31日付けの貸借対照表」ではなく、こちらの「2015年6月30日付けの貸借対照表」のことを指すべきだ、

という考え方になる気もします。

さらには、既に2016年3月期の第2四半期も終了しているわけですから、

本日2015年11月19日における「最終貸借対照表」は、第2四半期末である「2015年9月30日付けの貸借対照表」のことを指すべきだ、

という考え方になる気もします。

ただ、2015年11月19日現在、エヌエヌ生命保険株式会社からはまだ「平成27年度

第2四半期報告」は発表されていませんが。

いずれにせよ、本日2015年11月19日において開示されている、「最終貸借対照表」は「2015年3月31日付けの貸借対照表」ではない、

という言い方はできるように思います。

ではなぜ、エヌエヌ生命保険株式会社は本日2015年11月19日における「最終貸借対照表」として、

「2015年3月31日付けの貸借対照表」を記載しているのでしょうか。

私が思うに、これは、「会社法はどの計算書類を会社法上の正式な計算書類と見ているか」の問題なのだと思います。

結論を端的に言えば、会社法は「事業年度の末日付けの計算書類」のみを会社法上の正式な計算書類と見ている、ということになります。

他の言い方をすれば、例えば四半期財務諸表は会社法上の正式な計算書類ではない、ということです。

四半期財務諸表は、あくまで金融商品取引法であったり、業種業界固有の法律(保険業法や銀行法等)に基づいて作成されるだけであり、

少なくとも会社法上は「事業年度の末日付けの計算書類」のみが正式な計算書類だ、という位置付けなのだと思います。

これはおそらく、法人税法が原因・理由だと思います。

法人税額は、法人税法上正式・厳密には、1年に1回、事業年度の末日にしか確定しません。

したがって、会社法としては、法人税法と整合性を取るべく、「事業年度の末日付けの計算書類」のみを正式な計算書類と定め、

例えば債権者保護手続き等の際には、最終の「事業年度の末日付けの計算書類」を参照するように定めているのだと思います。

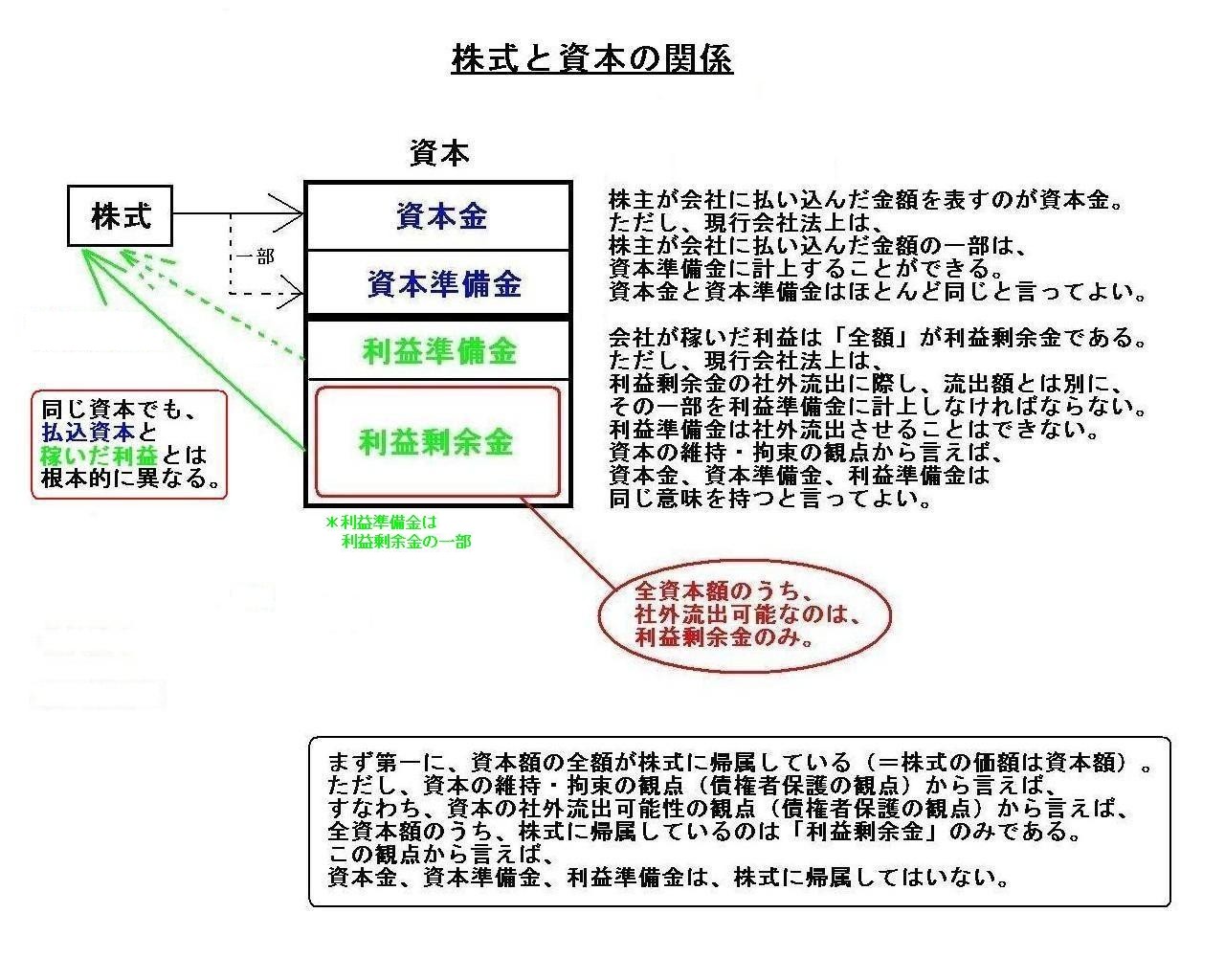

「Relationship

between a share and equity.」 (株式と資本の関係)

株主が会社に払い込んだ金額を表すのが資本金。

ただし、現行会社法上は、株主が会社に払い込んだ金額の一部は、資本準備金に計上することができる。

資本金と資本準備金はほとんど同じと言ってよい。

会社が稼いだ利益は「全額」が利益剰余金である。

ただし、現行会社法上は、利益剰余金の社外流出に際し、流出額とは別に、その一部を利益準備金に計上しなければならない。

利益準備金は社外流出させることはできない。

資本の維持・拘束の観点から言えば、資本金、資本準備金、利益準備金は同じ意味を持つと言ってよい。

まず第一に、資本額の全額が株式に帰属している(=株式の価額は資本額)。

ただし、資本の維持・拘束の観点(債権者保護の観点)から言えば、

すなわち、資本の社外流出可能性の観点(債権者保護の観点)から言えば、

全資本額のうち、株式に帰属しているのは「利益剰余金」のみである。

この観点から言えば、資本金、資本準備金、利益準備金は、株式に帰属してはいない。

全資本額のうち、社外流出可能なのは、利益剰余金のみ。

同じ資本でも、払込資本と稼いだ利益とは根本的に異なる。

*利益準備金は利益剰余金の一部

(資本金) xxx

/ (利益剰余金) xxx

(資本準備金) xxx / (利益剰余金) xxx

(利益準備金) xxx / (利益剰余金) xxx

ここで、話をさかのぼれば、資本金、資本準備金が計上された際の仕訳は、

(現金) xxx / (資本金) xxx

(現金) xxx / (資本準備金) xxx

であったわけですが、

利益準備金が計上された際の仕訳は、

(利益剰余金) xxx / (利益準備金) xxx

であったわけです。

つまり、

(現金) xxx / (利益準備金) xxx

などという仕訳ではなかったわけです。

{kind=link}

{kind=link}