2015年11月17日(火)

2015年11月17日(火)日本経済新聞 公告

投資主総会開催公告

ケネディクス・オフィス・投資法人

(記事)

2015年11月17日

投資主総会開催公告

ケネディクス・オフィス・投資法人

ttp://www.kdx-reit.com/cms/whats/20151116_161828ZCtW.pdf

2015年11月17日(火)日本経済新聞

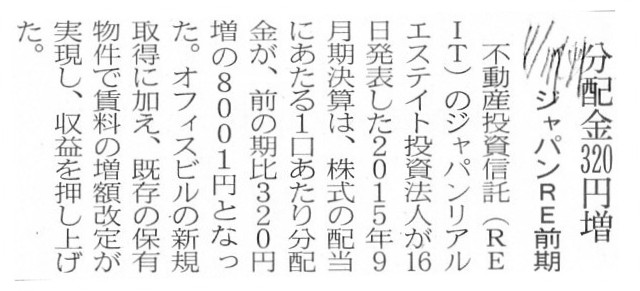

分配金320円増 ジャパンRE前期

(記事)

2015年11月16日

ジャパンリアルエステイト投資法人

2015年9月期(2015年4月1日〜2015年9月30日)決算短信

ttp://www.j-re.co.jp/cms/whats/20151116_162419LHPG.pdf

2015年9月期(第28期)決算説明資料

ttp://www.j-re.co.jp/cms/whats/20151117_173007cT0P.pdf

ジャパンリアルエステイト投資法人

2015年9月期(第28期)決算説明資料の一部訂正

ttp://www.j-re.co.jp/cms/doc_table/20151117_16430213rx6g.pdf

2015年11月17日(火)日本経済新聞 公告

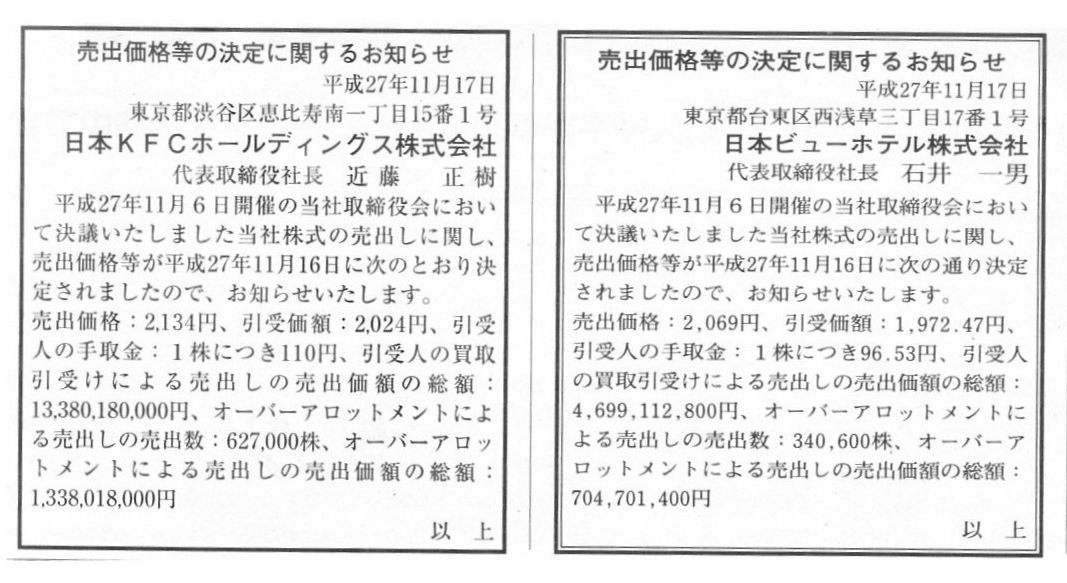

売出価格等の決定に関するお知らせ

日本ビューホテル株式会社

売出価格等の決定に関するお知らせ

日本KFCホールディングス株式会社

(記事)

2015念11月6日

日本ビューホテル株式会社

株式の売出し及び主要株主である筆頭株主の異動に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1300236

2015念11月16日

日本ビューホテル株式会社

売出価格等の決定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1305553

2015念11月16日

日本ビューホテル株式会社

売出価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=announcement&sid=27520&code=6097

2015念11月6日

日本KFCホールディングス株式会社

株式の売出し、取締役の辞任並びに親会社及びその他の関係会社の異動に関するお知らせ

ttp://japan.kfc.co.jp/ir/pdf/ir192.pdf

2015念11月16日

日本KFCホールディングス株式会社

売出価格等の決定に関するお知らせ

ttp://japan.kfc.co.jp/ir/pdf/ir193.pdf

2015念11月16日

日本KFCホールディングス株式会社

売出価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://japan.kfc.co.jp/ir/pdf/ir194.pdf

【コメント】

このたび日本ビューホテル株式を売り出すのは(売出人)、エムシーピスリ投資事業有限責任組合という投資のための組合なのですが、

投資事業有限責任組合というのはいわゆるファンドであるわけです。

ファンドは株式に一定以上の投資をし、株式の価値が高まったところで売却して利益を得るわけです。

現に、これまで日本ビューホテル株式会社の筆頭株主はエムシーピスリ投資事業有限責任組合であったわけで、

エムシーピスリ投資事業有限責任組合の方針が大きく反映された形で日本ビューホテル株式会社の経営は行われていたわけです。

それで、このたび株式の価値が高まったということで株式を売却することになったわけですが、

その売出方法は証券会社による買取引受となっています。

これは、大株主が市場で株式を売り出す際によく用いられる売出方法であるわけですが、

私がふと思ったのは、ファンドが株式を売るという場合は、

市場で株式を売り出すのではなく、他の事業会社にまとめて売るということが多いのではないかと思ったわけです。

なぜなら、ファンドは自分で事業を手がけるわけではないからです。

他の言い方をすれば、ファンドが株式の買い手として想定しているのは、市場の投資家ではなく、事業会社だ、と言えると思います。

例えば、エムシーピスリ投資事業有限責任組合は日本ビューホテル株式の保有から手を引くとなりますと、

投資事業有限責任組合を解散する運びとなるわけです。

投資事業有限責任組合を解散し、投資事業有限責任組合への出資者に出資したお金や利益を分配する、という流れになるわけです。

そうしますと、エムシーピスリ投資事業有限責任組合は保有する全株式を売ってしまいたい、と考えますし、

そもそも投資事業有限責任組合を組成する時点でそう考えるわけです。

そういったことを考えますと、一般論として、投資事業有限責任組合は市場では株式を売らない、

というようなことが言えると思います。

プレスリリースを見ますと、エムシーピスリ投資事業有限責任組合はこれまで27.02%を保有していたが、

株式の売出しにより3.52%のみを保有することになる、と書かれていますが、

投資事業有限責任組合は自分で事業を行っていくわけではありませんので、はじめから解散が前提と言っていいわけです。

その意味では、投資事業有限責任組合が保有している資産は全て現金化してしまわないといけませんので、

保有株式を売るとしたら全ての株式を売ることになると思います。

そのような場合の株式売却相手というのは、市場ではなく、まとめて全株式を買う事業会社、ということになると思います。

このたびの事例で言えば、日本ビューホテル株式会社の資本提携相手であるヒューリック株式会社に売るべきなのだと思います。

市場が相手だと、いつどれだけいくらで売れるか分からない、ということになるわけですが、

買取引受という売出方法だとその点が見えづらくなっている(論点が隠れてしまっている)かと思います。

以上の「ファンドによる投資」と対照的な事例と言えるのが、

「三菱商事株式会社による日本KFCホールディングス株式会社への投資」なのだと思います。

三菱商事株式会社は、総合商社ということで、卸売業が本業ということになろうかと思います。

その意味では、卸売業以外の事業を三菱商事株式会社が手がけることはなく、

他の事業に進出するという場合は「株式の保有」という形のみを取ることになるわけです。

その点において、総合商社とファンドは非常に似ていると言えます。

ただ1点だけ、総合商社とファンドとで根本的に異なる点があります。

それは、煎じ詰めれば、「解散を前提にしているか否か」という点です。

先ほども書きましたように、ファンドは組成時点から解散を前提にしています。

ですから、保有している株式は全て売却してしまわねばならないわけです。

それに対し、総合商社は解散を前提にしているわけではありません。

もちろん、法制度上は株式会社は解散はいつでもできるわけですが、ファンドとは異なり事業継続を前提として会社運営が行われます。

現に、売却後も、会社として存続し続けるわけです。

三菱商事株式会社では、引き続き卸売業を手がけますし、また、他の会社の株式も保有し続けるわけです。

三菱商事株式会社は、これまで日本KFCホールディングス株式を65.86%保有していたわけですが、

このたびの売り出しの結果、37.90%のみを保有することになります。

ファンドとは異なり、総合商社の場合は、このように株式売却後も一部を保有し続けるということに合理性があるのです。

投資先との事業上の付き合いも今後ともあるわけですし、また、

継続保有により他の投資先と資本提携や業務提携が新たに生まれる、ということもあるでしょう。

このたびの株式売却に関しては、経営上の判断があって連結子会社ではなくすということになったわけですが、

株式売却後も一部を保有し続けるということにもまた、経営上の判断があってのことなのだと思います。

結局のところ、ファンドというのは特定の投資先(株式保有)のためだけに組成をする、という側面が本質的にあるのに対し、

総合商社は他の事業との兼ね合いや新たな事業分野の開拓(多角化等)の意味合いで株式を保有する、という目的があるわけです。

ファンドの投資には他の事業を手がけるという意味合いは全くないわけです。

しかし、総合商社の投資には必ずと言っていいほど他の事業とのつながりがあるわけです。

法的形態の観点から言えば、ファンドは解散を前提に組成されます。

一方、総合商社は基本的に事業永続を前提に設立されます(法律上は解散もできるというだけ)。

要するに、同じ「株式の保有」や「事業会社への投資」でも、ファンドと総合商社とでは、意味や目的が根本的に異なるわけです。

日本KFCホールディングス株式会社からのプレスリリースによりますと、

このたびの三菱商事株式会社による株式売却(日本KFCホールディングス株式会社は三菱商事株式会社の連結子会社ではなくなった)

に合わせ、三菱商事株式会社から派遣されていた取締役が辞任をする、と書かれています。

プレスリリースには、「辞任する理由」について、

>今回の売出しにより、三菱商事株式会社との資本関係が変化することに伴うものであります。

と書かれています。

このことは、三菱商事株式会社の立場から言えば、

「今回の売出しにより、日本KFCホールディングス株式会社との資本関係が変化することに伴うものであります。」

ということになるでしょう。

つまり、三菱商事株式会社の立場から言えば、資本関係の変化のみが辞任の理由であるわけです。

では、ファンドから派遣されていた取締役が株式売却に伴い辞任するとしたらその理由は何でしょうか。

その理由は、

「今回の売出しにより、当ファンドは解散することに伴うものであります。」

となるでしょう。

つまり、ファンドの場合は、株式売却を行うと、投資先との関係が変化するどころの話ではないわけです。

英語で言えば、ファンドの投資(株式保有)は「one

point」(一時点)と表現できるでしょう。

一方、総合商社の投資(株式保有)は「indefinite

period」(特定の期限はない)と表現できるでしょう。

別の言い方をすれば、ファンドの投資(株式保有)は「expected to

sell」(売ることが決まっている)と表現できるでしょう。

一方、総合商社の投資(株式保有)は「according to

strategy」(経営戦略次第)と表現できるでしょう。

ファンドには、「永続保有」という戦略はないわけです。

そして、総合商社には、保有株式の株価が上がったから売却するという考え方は基本的にはないわけです。

現に、三菱商事株式会社は日本KFCホールディングス株式会社の株価が上昇したから売却を決めたわけではないわけです。

同じ「株式の保有」や「事業会社への投資」でも、ファンドと総合商社とでは意味や目的が根本的に異なる、

という点について考えてみました。

The difference between an investment fund and a general trading company.

投資ファンドと総合商社との違い

2015年11月17日(火)日本経済新聞

ダイフクCB 繰り上げ償還

(記事)

> 物流システムを取り扱うダイフクは16日、2017年に満期が来る新株予約権付社債(転換社債=CB)について、

>残存する149億円全額を12月17日に繰り上げ償還すると発表した。

>それまでに株式に転換した方が投資家にとって有利なため、CBの株式転換が進む見通しだ。

> このCBは13年に1口500万円で150億円発行した。

>株価が一定期間、転換価格を上回ると、企業側が額面で繰り上げ償還できる条項がついている仕組み。

>投資家は株式に転換すれば、1株1400円で換算したダイフク株を受け取れる。

>ダイフク株の16日の終値は1919円のため、大半の投資家は株式転換を選ぶとみられる。

2015年11月16日

株式会社ダイフク

2017年満期円貨建転換社債型新株予約権付社債の120%コールオプション条項による繰上償還の権利発生と行使に関するお知らせ

ttp://www.daifuku.com/~/media/daifukucom/ir/news/2015/pdf/20151116.pdf?la=ja-jp

2015年5月14日

株式会社ダイフク

2017年満期円貨建転換社債型新株予約権付社債の転換価額の調整に関するお知らせ

ttp://www.daifuku.com/~/media/daifukucom/ir/news/2015/pdf/20150514-3.pdf?la=ja-jp

2014年5月14日

株式会社ダイフク

2017年満期円貨建転換社債型新株予約権付社債の転換価額の調整に関するお知らせ

ttp://www.daifuku.com/~/media/daifukucom/ir/news/2014/pdf/20140514_2.pdf?la=ja-jp

2013年9月12日

株式会社ダイフク

2017年満期円貨建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.daifuku.com/~/media/daifukucom/ir/news/2013/pdf/20130912.pdf?la=ja-jp

2013年9月12日

株式会社ダイフク

2017年満期円貨建転換社債型新株予約権付社債の発行条件の決定に関するお知らせ

ttp://www.daifuku.com/~/media/daifukucom/ir/news/2013/pdf/20130912_2.pdf?la=ja-jp

2013年9月18日

株式会社ダイフク

(訂正)「2017年満期円貨建転換社債型新株予約権付社債の発行条件の決定に関するお知らせ」の一部訂正について

ttp://www.daifuku.com/~/media/daifukucom/ir/news/2013/pdf/20130918.pdf?la=ja-jp

【コメント】

記事に内容がコンパクトにまとまっていましたので、記事の全文を引用しました。

要点はまさに記事に書かれている通りなのですが、

このたびの株式会社ダイフクの繰上償還に関する決定・発表は複数の見方ができるな、と思いました。

1つは単純に、株式会社ダイフクは社債保有者の利益を最大化させるために企業として最善の行動を取っている、

という見方です。

社債が償還されるとなりますと、社債保有者は社債の額面金額しか現金を受け取れません。

しかし、社債を株式に転換し株式市場で売却すれば、社債保有者は額面金額以上の現金を受け取ることができます。

社債保有者の利益のため、株式会社ダイフクは社債保有者に対し最善のお知らせを行った、という見方がまずできると思います。

しかし一方で、全く正反対の見方もできるわけです。

それは、「株式会社ダイフクは社債償還を避けたがっているに過ぎない。」という見方です。

株式会社ダイフクが社債の繰上償還に関する決定・発表を行ったのは、社債保有者のためではなく、

社債を株式に転換させたいがための策略だ、という見方です。

なぜそのような策を練っているのかと言えば、

例えば株式会社ダイフクには手許現金がなく、社債の償還ができない恐れがあるからだ、という見方をすることもできるでしょう。

いずれにせよ株式会社ダイフクにとっては社債が株式に変わってくれると都合がいいことがあることだけは確かだ、

という見方はできるわけです。

以下に、後者の見方についてまとめてみました。

Everything has its own reason.

(何事にも理由がある。)

ということを理解しなけばならないと思います。

That one party thinks that selling shares is advantegeous means

that the

other party thinks that buying the share is advantageous.

ある人が株式は売った方が有利だと考えるということは、相手方はその株式を買った方が有利だと考える、ということです。

In this case, the company has thought that an early extinguishment of the

convertible bond is advantageous means

that the transaction is

disadvantageous to the bondholders.

この事例で言えば、会社が新株予約権付社債は繰上償還した方が有利だと考えたということは、

その取引は社債保有者にとっては不利だ、ということです。

But, at the same time, the stock price is higher than the exercise

(conversion) price.

It seems that the transaction is advantageous to the

bondholders.

What is the trick?

Inferentially, the company wants the

bondholders to convert their bond into the shares.

The reason for it is that

the company will not need to repay the convertible bond

if the convertible

bond is converted into the shares, I suupose.

In short, the company put on a

show.

The company played a trick in order for the bondholders to convert

their convertible bond into the shares.

For example, the company may be

lacking in enough cash to repay the convertible bond.

As a consequence, the

transaction is advantageous also to the bondholders compared with the potential

bankruptcy.

So, the bondholders may as well pretend to be taken in,

or the

bondholders may as well convert their convertible bond into the

shares.

Perhaps, the company expects that the bondholders will pretend to be

taken in in harmony with it.

But, an important fact is forgotten.

The

important fact is that investors in the stock market must buy the shares

in

order for the motive of both the company and the bondholders to be

fulfilled.

All the company has to do is make the convertible bond converted

into the share anyway,

but especially the bondholders must sell the shares

afterwards.

If investors in the stock market draw an inference that the

company is actually short of cash

from this apparently-bondholers-oriented

announcemet, they will never buy the shares.

And, if the bondholders expect

that the investors in the stock market will expect in that way,

they will

never convert their convertible bond into the shares.

For, if the company

should actually go into default,

the order of a settlement of the bond is

higher than that of the share.

This is a kind of psychological battle, and I

don't know how further the company infers and expects,

and I don't know how

further the bondholders infer and expect,

and I don't know how further

investors in the stock market infer and expect,

but it is definitely certain

that all of the parties of the three will not get satisfiled.

Oh, I also

forgot an important premise.

The important premise is that in fact the

company has enough cash to repay the convertible bond

and the announcement is

really for the sake of the bondholders.

If so, of course it is very

satisfactory.

But, the premise is based on the view of human nature as

fundamentally good.

It is the final judgement that the company turned out to

be a good company.

When you make any transactions,

you should begin based

on the view of human nature as fundamentally depraved in the first place.

しかし同時に、株価は権利行使価格(転換価格)よりも高い状態にあります。

このからくりは何でしょうか。

私が推論するに、会社は社債保有者に社債を株式に転換して欲しいと思っているのです。

その理由は、転換社債が株式に転換されれば、会社は転換社債を償還する必要はなくなるからだ、と私は思います。

要するに、会社は一芝居打ったわけです。

社債保有者が転換社債を株式に転換するように、会社は芝居をしたわけです。

例えば、会社は転換社債を償還するための十分な現金が不足しているのかもしれません。

結果として、その後会社が倒産してしまうのに比べれば、この取引は社債保有者にも有利なものとなります。

ですから、社債保有者は乗せられたふりをした方がいいでしょう。

つまり、社債保有者は転換社債を株式に転換した方がいいでしょう。

ひょっとしたら、会社は、社債保有者は調子を合わせて騙されたふりをしてくれるかもしれない、と予想しているかもしれません。

しかし、ある重要な事実が忘れ去られています。

その重要な事実とは、会社と社債保有者の目論見が実現するためには、

株式市場の投資家が株式を買わなければならない、ということです。

会社はとにかく転換社債を株式に転換させさえずればいいのですが、

特に社債保有者の方はその後株式を売らなければならないわけです。

株式市場の投資家が、この一見社債保有者の方を向いたお知らせから、

会社は実は現金が不足しているのではないかという推論を行ったとしたら、投資家は決して株式を買わないでしょう。

さらに、社債保有者が、株式市場の投資家もそのように予想をするだろうと予想をするとしたら、

社債保有者は決して転換社債を株式に転換しはしないでしょう。

というのは、会社が万が一本当に債務不履行を起こした場合は、

社債の弁済の順位の方が株式の弁済の順位よりも高くなるからです。

これは一種の心理戦なのですが、会社がどのくらい先のことまで推論をし予想をしているのかは私には分かりません。

そして、社債保有者がどのくらい先のことまで推論をし予想をしているのかは私には分かりません。

そして、株式市場の投資家ががどのくらい先のことまで推論をし予想をしているのかは私には分かりません。

しかし、これら3者の全当事者が満足するということはない、ということは絶対に間違いのないことです。

ああそう言えば、私もある重要な前提を忘れていました。

その重要な前提とは、会社は実は転換社債を償還するための十分な現金を持っており、

このたびのお知らせは本当に社債保有者の利益にためだ、という前提です。

もしそうなら、もちろんそれは非常に結構なことです。

しかし、その前提は性善説に基づくものです。

その会社は善良な会社であることが分かりました、というのは最後の判断です。

どのような取引を行うにせよ、取引をする時は、まず最初は性悪説に基づいて始めなければなりません。

{kind=link}

{kind=link}

{kind=link}