2015年11月13日(金)

2015年11月12日

藤森工業株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1303892

2015年11月13日(金)日本経済新聞

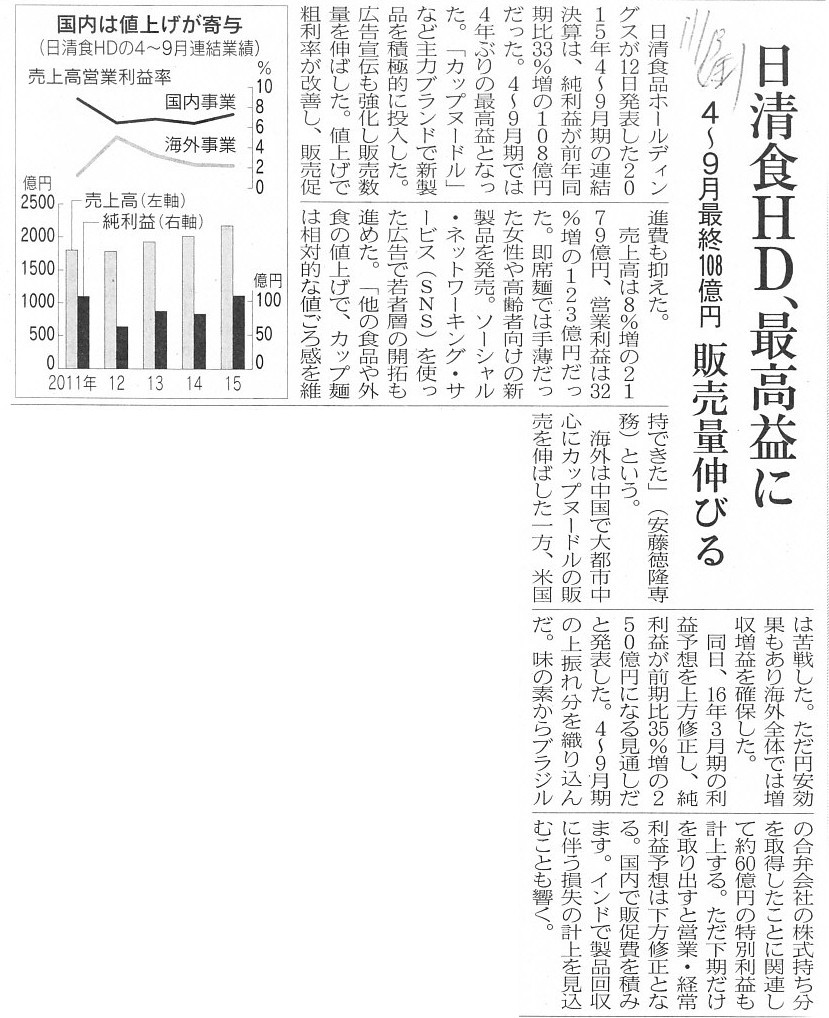

日清食HD、最高益に 4〜9月最終168億円 販売量伸びる

(記事)

平成27年11月12日

日清食品ホールディングス株式会社

平成28年3月期第2四半期決算短信〔日本基準〕(連結)

ttps://cdn.nissin.com/gr-documents/attachments/news_posts/4843/8cbf6358719dad3c/

original/ket_1603_02.pdf?1447292091&_ga=1.67588177.1778431749.1437581082

平成27年11月12日

日清食品ホールディングス株式会社

平成28年3月期第2四半期連結累計期間の業績予想値と実績値との差異及び通期の業績予想の修正に関するお知らせ

ttps://cdn.nissin.com/gr-documents/attachments/news_posts/4841/e6f898f61445ffaf/

original/20151112-01.pdf?1447290702&_ga=1.138231024.1778431749.1437581082

平成27年10月7日

日清食品ホールディングス株式会社

連結子会社の異動に関するお知らせ

ttps://cdn.nissin.com/gr-documents/attachments/news_posts/4764/0ea95fd9cb1e28df/

original/20151007-01.pdf?1444194143&_ga=1.128786380.1778431749.1437581082

平成27年10月30日

日清食品ホールディングス株式会社

NISSIN-AJINOMOTO ALIMENTOS

LTDA.(日清味の素アリメントス) に関する持分取得手続完了のお知らせ

ttps://cdn.nissin.com/gr-documents/attachments/news_posts/4821/60552170f9313b85/

original/20151030-01.pdf?1446180601&_ga=1.141512946.1778431749.1437581082

【コメント】

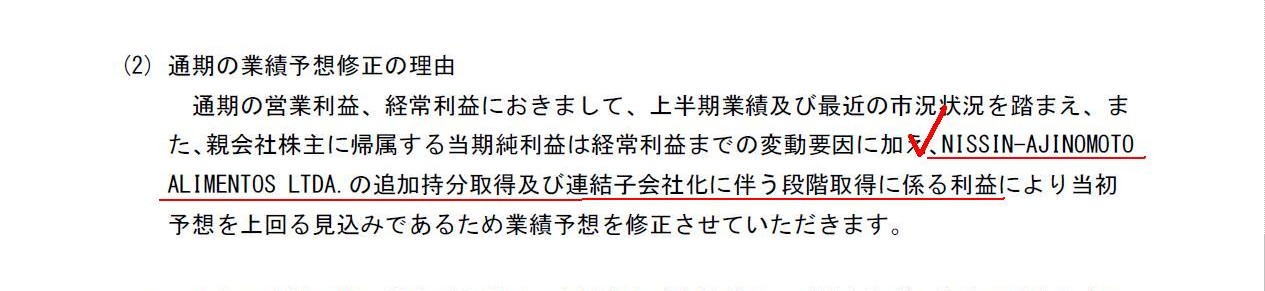

記事には、日清食品ホールディングス株式会社の2016年3月期の通期の業績見通しについて、

>味の素からブラジルの合弁会社の株式持ち分を取得したことに関連して約60億円の特別利益も計上する。

と書かれています。

これは、ブラジルの合弁会社の追加持分取得及び連結子会社化に伴う「段階取得に係る利益」のことを指しているわけです。

「平成28年3月期第2四半期連結累計期間の業績予想値と実績値との差異及び通期の業績予想の修正に関するお知らせ」

通期の業績予想修正の理由

(2/2ページ)

それで、このブラジルの合弁会社についてですが、株式の追加取得の以前は、

日清食品ホールディングス株式会社の持分法適用関連会社であったわけです。

現行の連結会計基準上は、追加取得をする以前、その会社が持分法適用関連会社であろうが全く連結の範囲に含まれない会社であろうが、

連結子会社化に伴い「段階取得に係る差損益」が計上されることになっています。

An affiliated company has only one parent company on the consolidation accounting.

持分法適用関連会社には、連結会計上の親会社は1社しかありません。

今日の日本経済新聞に、”日新製糖株式会社は本日東京証券取引所市場第一部に上場いたしました。”という内容の

全面広告が掲載されていました。

砂糖を作っている会社が今になって上場とはどういうことだろうか、と思ったのですが、

日新製糖株式会社は従来から上場しており、ただ単に第二部から第一部へ上場市場が変更になっただけのようです。

2015年11月6日

日新製糖株式会社

東京証券取引所市場第一部指定承認に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1300444

2015年11月13日

日新製糖株式会社

東京証券取引所市場第一部指定に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1304116

「総合甘味サプライヤー」が「13日」に上場するとは、これも何かの因縁でしょうか。

ちなみに私は自分にも他人にも厳しい人間です。

決して甘くはありません。

「今さら。」、と冷たく言う女性もおりません。

「今さらだよな。」、と優しく言う女性もおりません。

「今だから。」、と言える女性はいるかもしれませんが。

今までは無理だった、という意味です。

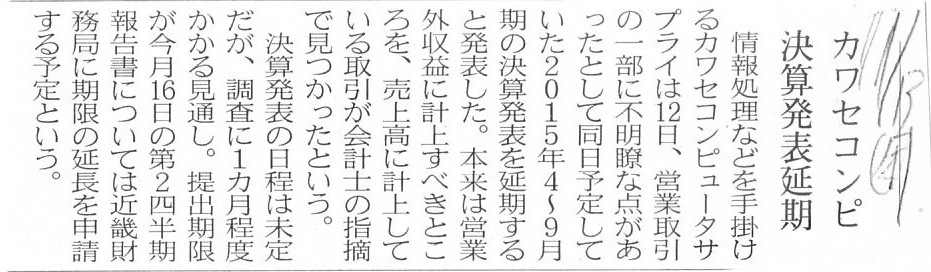

2015年11月13日(金)日本経済新聞

カワセコンピ 決算発表延期

(記事)

2015年11月12日

カワセコンピュータサプライ株式会社

平成28年3月期第2四半期決算発表の延期及び第2四半期報告書提出遅延のお知らせ

(適時開示情報閲覧サービスに開示されたPDFファイル)

【コメント】

カワセコンピュータサプライ株式会社において、

2016年3月期第2四半期の財務諸表を作成している最中に、営業取引の一部に不明瞭な点があったことが判明したとのことです。

この点について、記事には、

>本来は営業外収益に計上すべきところを、売上高に計上している取引が会計士の指摘で見つかったという。

と書かれています。

東京証券取引所の「適時開示情報閲覧サービス」に、2015年11月12日の22時10分に開示された会社発表によりますと、

財務諸表の作成が遅れている理由について、

>1.決算発表延期及び四半期報告書提出遅延の理由について

>当社では本日の発表に向けて準備を進めてまいりましたが、当社の営業取引の一部に不明瞭な点があることが判明したため、

>平成27

年11 月6

日よりその解明のために調査を進めて参りました。

>しかし、現時点において、不明瞭な点がある営業取引並びにその他同様の取引の有無及びその内容について

>解決できていない状況にあり、引き続きその調査を行うには相当な時間を要するため、決算発表を延期することと致しました。

と書かれています。

現時点の会社発表からだけでは、具体的にどのような間違いがあったのかは分かりませんが、

記事の記述内容から判断しますと、損益計算書上の単なる計上区分ミスということなのだろうか、と思います。

つまり、各取引に応じた会計処理(仕訳)自体は正しい、ということなのだろうか、と思います。

他の言い方をすれば、仕訳は正しいのだが損益計算書上単に収益の計上区分を間違えただけだということであれば、

売上高や営業利益は過大に表示されているが、営業外収益は過少に表示されているため、

経常利益や税引前当期純利益の金額は正しい、ということになるわけです。

また、会社発表には確かに営業取引自体に不明瞭な点がある、と書かれています(そうだとすれば仕訳も間違っていることになる)。

しかし、”不明瞭”とは言っても、ただ単にある営業取引が本業か本業外かの判断が分かれる、という程度の意味なのだとすると、

仕訳そのものはやはり正しいということになり、(企業会計上の当四半期分相当の)課税所得額も正しい金額を計算できている、

ということになりますから、法人税等の金額も正しく、したがって、当期純利益の金額も正しい、ということになります。

要するに、仕訳は正しいということでありさえすれば、大まかに言えば、

売上高と営業利益だけが過大表示となっているが経常利益以下の金額は全て正しいということであり、

また、貸借対照表の金額も全て正しい(利益剰余金の金額も含めた純資産の部も全て正しい金額となっている)、

ということになります。

煎じ詰めれば、損益計算書の表示区分というのは、精算表の金額を損益計算書のどこに表示するかの問題に過ぎません。

仕訳が合ってさえいれば、財務諸表利用者の判断を著しく誤らせるということにはなりません。

しかし、仕訳が間違っているとなりますと、何をどう頑張っても正しい財務諸表にはなりません。

財務諸表の作成は、結局仕訳に尽きると思います。

さて、記事に”営業外収益”という言葉があったわけですが、昨日、「note」や「手形」についてコメントを書いたかと思います。

それで、今日改めて会計処理についてのガイドブックを見ていましたら、「営業外支払手形」という会計用語が目に留まりました。

昨日は、支払手形というのは基本的には商品の仕入れに関して発生するものだ、と書いたわけです。

これは他の言い方をすれば、商品代金の未払いに関してのみ支払手形勘定が用いられる、という意味であり、

日々の通常の(経常的な)営業取引に関してのみ支払手形勘定が用いられる、

つまり、支払手形というのは言わば”営業内支払手形”のみだ、という意味であるわけです。

しかし、ガイドブックには、「営業外支払手形」という会計用語もあるようでして、

固定資産の取得に関しても支払手形勘定が用いられることがあるようです。

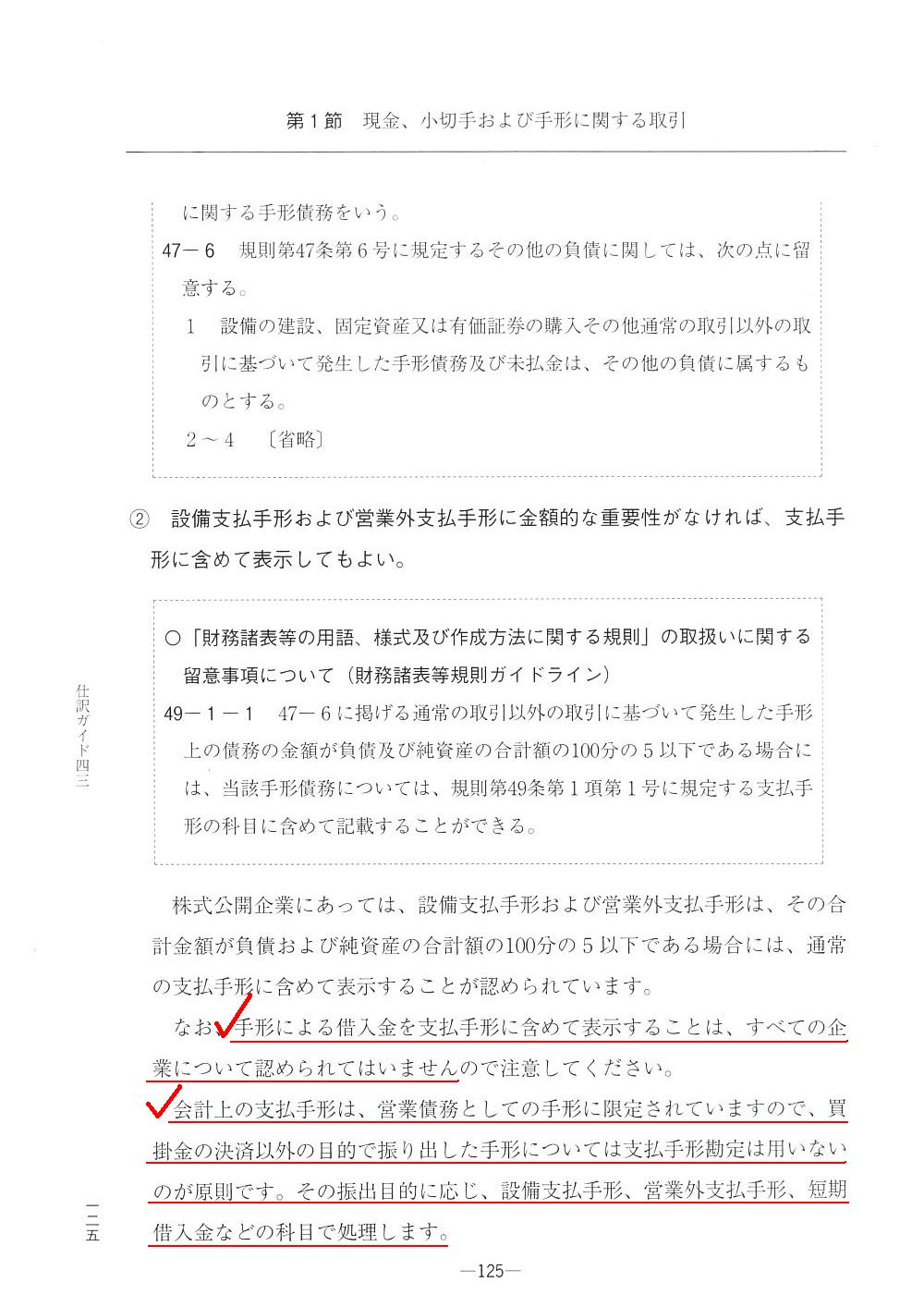

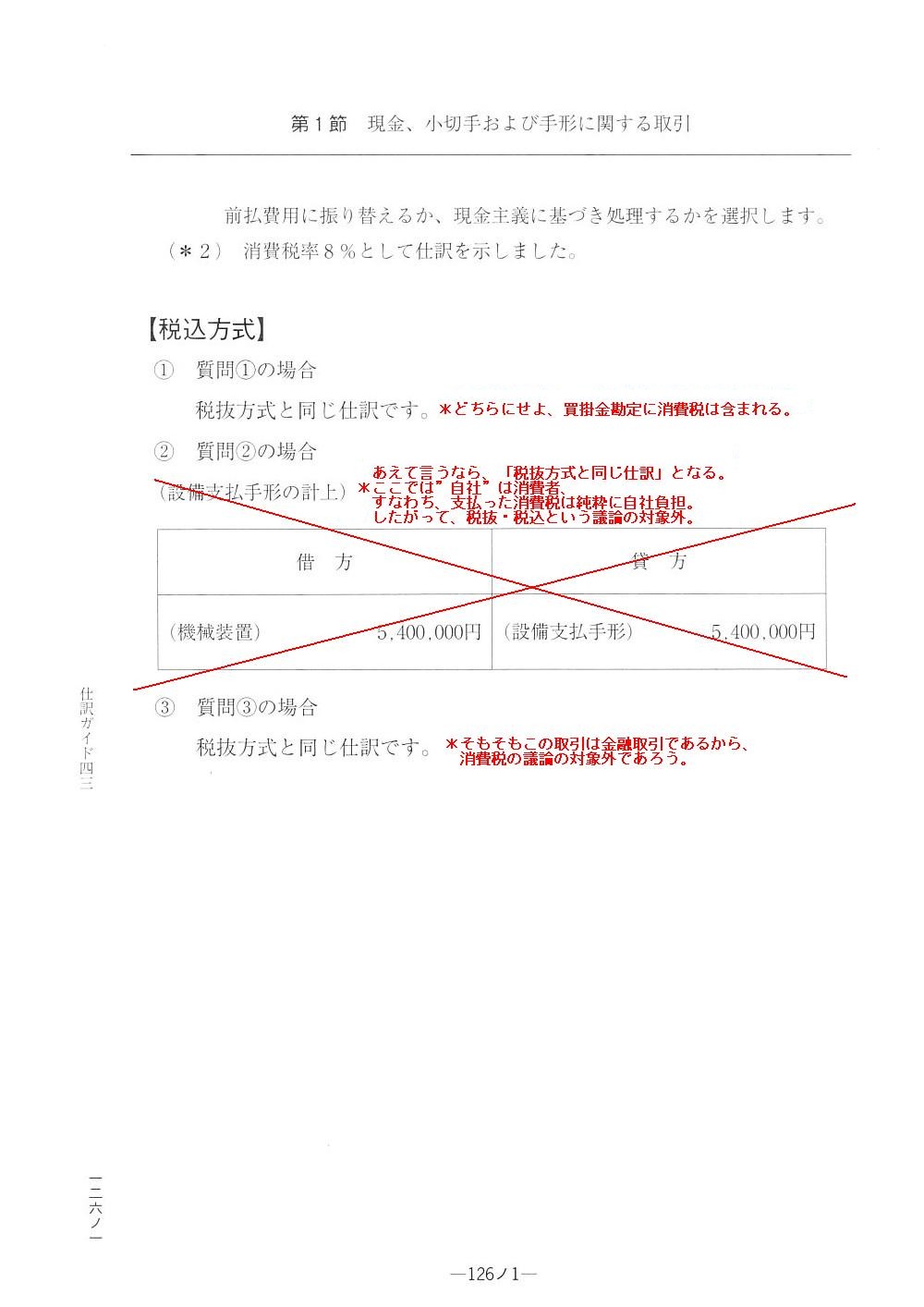

ガイドブックには、「営業外支払手形」の例として「設備支払手形」が挙げられています。

また、昨日私が決して望ましくないと否定した取引になりますが、

借り入れを目的として手形を振り出す時の説例と仕訳もガイドブックに載っています。

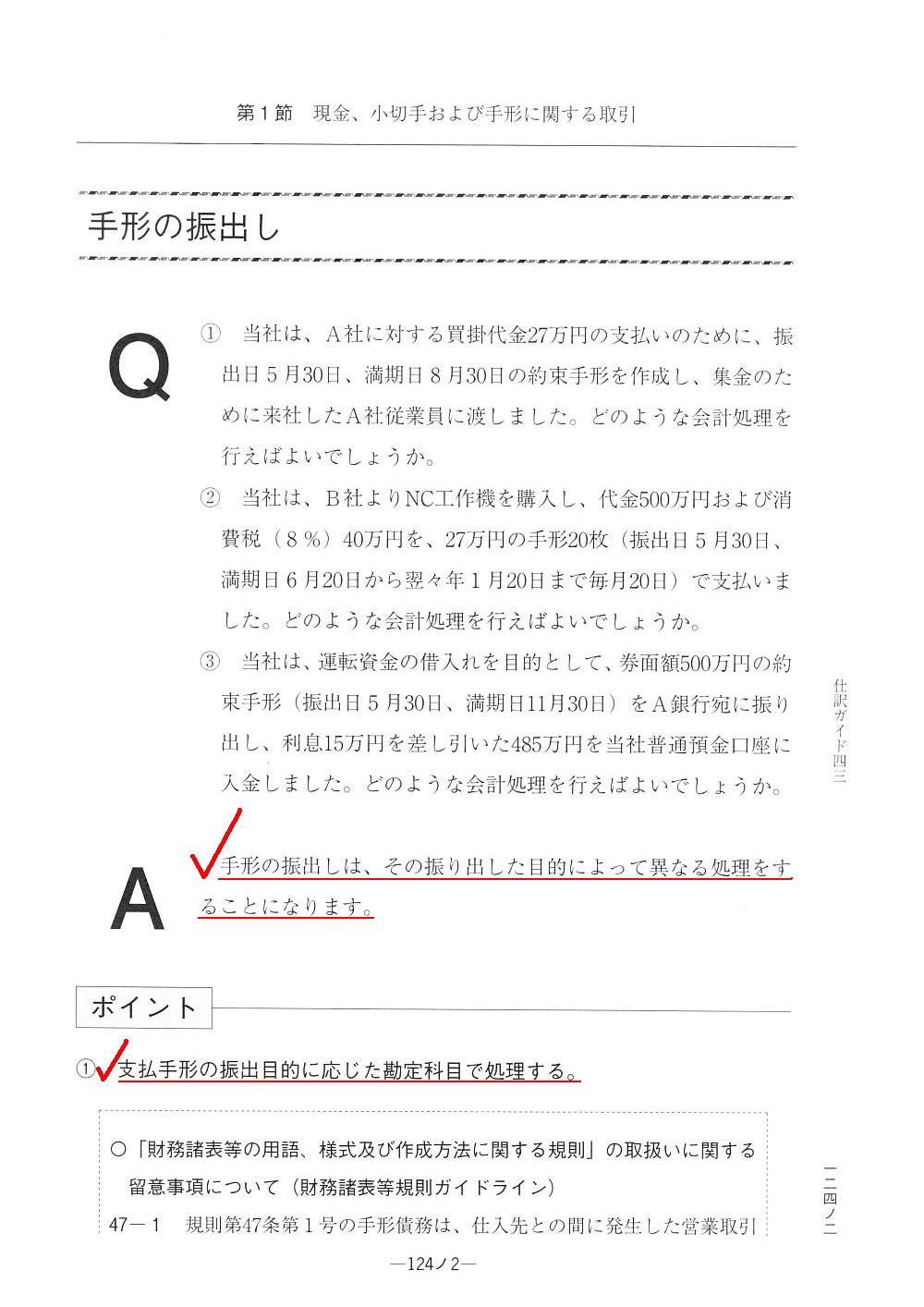

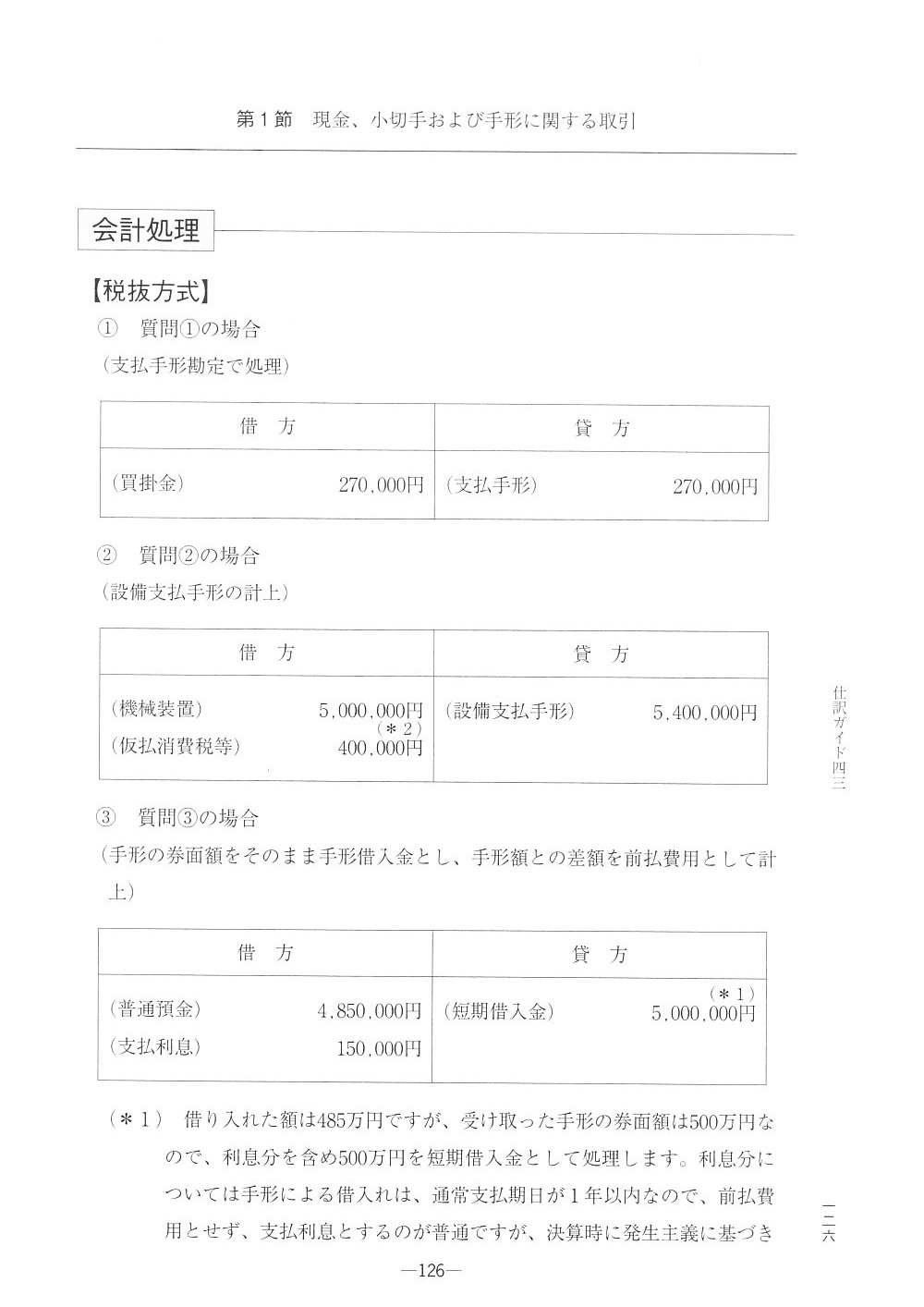

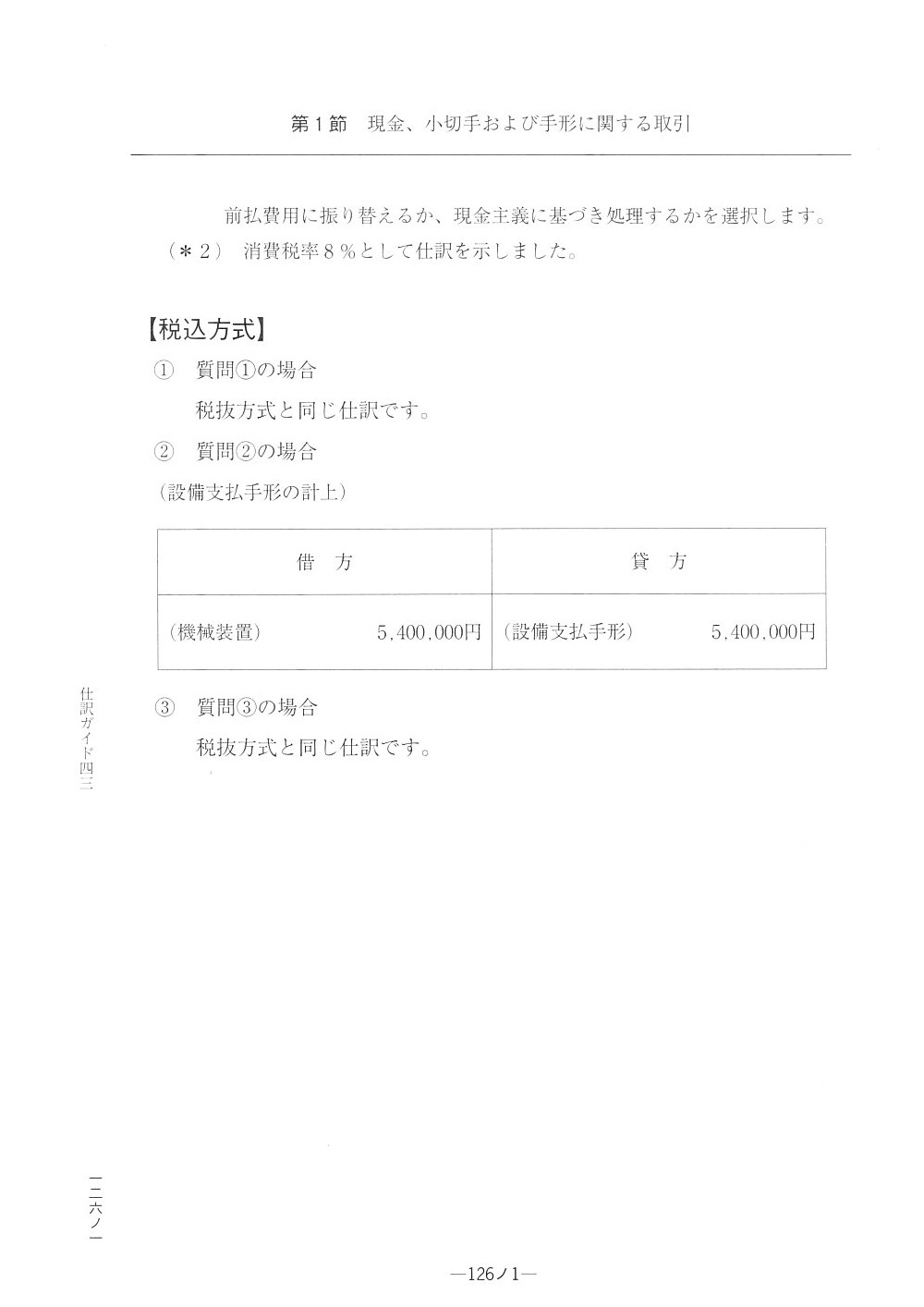

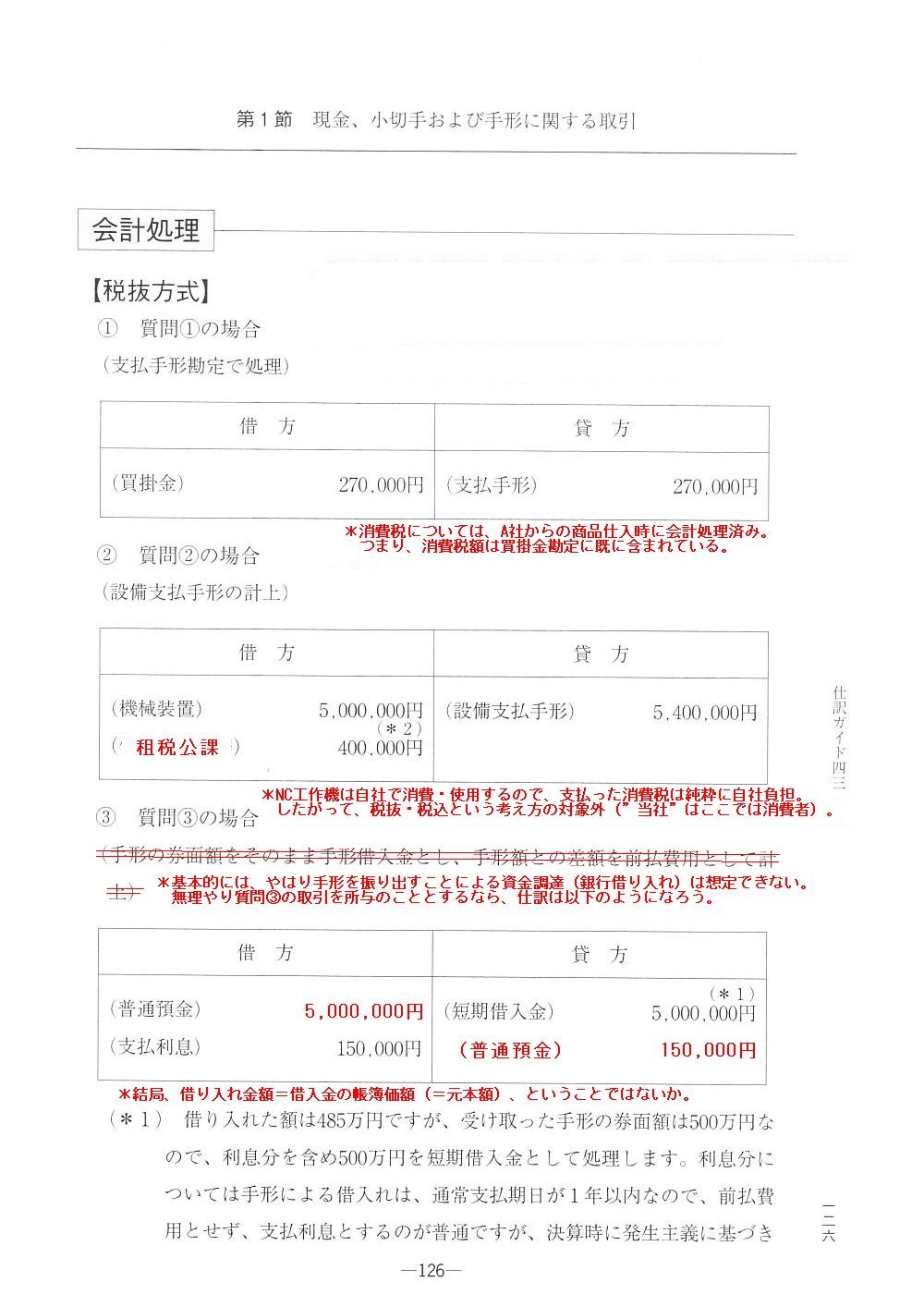

「手形の振出し」を行う取引について、例が3取引挙げられ。その説明と仕訳が載っていますので、スキャンして紹介します。

ただ、回答として書かれてる仕訳や説明には少し間違っていると私が思う点がありますので、

添削というと言い過ぎですが、会計理論の観点から私が正しいと思う仕訳と説明を別途スキャンに追記する形で書きました。

参考にしていただければと思います。

スキャン1

スキャン2

スキャン3

スキャン4

会計理論上の仕訳1

会計理論上の仕訳2

「手形の振出し」についての説明として、このガイドブックには、

>手形の振出しは、その振り出した目的によって異なる処理をすることになります。

と書かれています。

ポイントは、「支払手形の振出目的に応じた勘定科目で処理する。」と書かれています。

さらに、

>手形による借入金を支払手形に含めて表示することは、すべての企業について認められていません

>会計上の支払手形は、営業債務としての手形に限定されていますので、買掛金の決済以外の目的で振り出した手形については

>支払手形勘定は用いないのが原則です。

>その振出目的に応じ、設備支払手形、営業外支払手形、短期借入金などの科目で処理します。

とまで書かれています。

何もかもが私が昨日書いた内容に合致しているな、と自分で思っているところでして、

「お前、昨日はこのガイドブック見てコメントを書いたんじゃないか?」と疑われてしまうのではないか、と思うほどです。

しかし、昨日はこのガイドブックは全く見ておりません。

昨日のコメントは、あくまで会計の原理原則から考えて書いたことです。

今日と昨日のコメントのまとめとしては、結局、営業外の目的で”振り出した手形”というのは、

法律上の適用や根拠や解釈はともかく(手形法に基づいているのだから手形だ、という見方・解釈をするのではなく)、

少なくとも会計上は実は手形(「note」)という見方自体をするべきではない、ということなのだと思います。

基本的には法律行為によって用いるべき勘定科目が自然と・当然に・一意に決まってくるわけですが、

その際の証書等は、根拠法令によって判断するのではなく、取引によって判断するべきなのだと思います。

機械・設備の購入代金として手形を振り出した場合というのは、結局それは手形だという見方になってしまうのかもしれませんが、

例えば借り入れを目的として銀行に手形を振り出した場合は、たとえその手形を手形法に基づいて振り出したのだとしても、

会計上は、「銀行と金銭消費貸借契約を締結し資金を借り入れたもの」という解釈をするべきなのだと思います。

話をさかのぼれば、資金を借りる目的で手形を振り出すことを認めている手形法が間違っている、という言い方もできるわけです。

率直に言えば、法律だけから物事を判断すると、実態を見誤ることが現実には非常に多いのです。

ですから、少なくとも会計上は、その証書は手形ではなく金銭消費貸借契約書と同一のものだ、

という見方をするべきなのだと思います。

根拠法令から見ると、証書とは異なった勘定科目名になっているかもしれませんが、これは決して虚偽表示などではないわけです。

むしろ、財務諸表利用者の立場に立った、財務情報開示のあるべき姿から導かれる、正しい表示だ、と言わねばならないでしょう。

これが、法律と会計の違いです。

On the accounting theory, a note payable account should represent a result of a purchase of an asset only.

会計理論上は、支払手形は資産の購入の結果のみを表すべきなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}