2015擭11寧12擔(栘)

偒傕偺側偳偺堖椏昳愱栧彜幮僂儔僀 <2658>

偼11擔丄摨幮夛挿偺棤堜怢夘巵偑戙昞傪柋傔傞姅幃夛幮儌僗僩丒儐乕偑攦晅幰偲側傞

TOB乮姅幃岞奐攦晅乯傪峴偆偙偲偵傛傝姅幃偺忋応傪攑巭偡傞偙偲傪敪昞偟偨丅

TOB壙奿偼1姅270墌丅TOB婜娫偼11寧12擔乣12寧25擔傑偱偺30塩嬈擔偲側傞丅

僂儔僀偱偼崱夞敪昞偟偨MBO乮儅僱乕僕儊儞僩僶僀傾僂僩亖宱塩恮偵傛傞姅幃攦晅乯傪幚巤偡傞偙偲偱姅幃偺忋応傪攑巭偡傞寛掕偵帄偭偨

棟桼偵偮偄偰偼丄

摉幮偼丄偒傕偺丄僕儏僄儕乕媦傃僼傽僢僔儑儞帠嬈偺帠嬈晹栧娫偺庢埖彜昳偺僋儘僗僙儖乮娭楢彜昳偺憡屳斕攧乯偵傛傞斕攧偺嫮壔傗

愊嬌揑側怴僽儔儞僪摍偺彜昳奐敪丄斕攧僠儍僱儖偺奼廩傪恾傞偲偲傕偵丄斕攧懀恑婇夋偺採埬傗嵜帠揥奐偺岠棪壔丄

屌掕旓偺嶍尭側偳塩嬈岠棪偺夵慞偵搘傔偰傑偄傝傑偟偨丅偟偐偟側偑傜丄偦偺傛偆側巤嶔偺幚巤偵傕娭傢傜偢丄

暯惉

27 擭俁寧婜偼栺 125 昐枩墌偺楢寢塩嬈愒帤傪寁忋偡傞偵帄偭偰偍傝傑偡丅

偦偙偱丄岞奐攦晅幰偺戙昞庢掲栶幮挿偱偁傝丄偐偮摉幮偺戙昞庢掲栶夛挿偱偁傞棤堜恆夘巵丄媦傃丄

岞奐攦晅幰偺庢掲栶偱偁傝丄偐偮摉幮偺戙昞庢掲栶幮挿偱偁傞怷揷椇巵偼丄偙偺傛偆側忬嫷傪扙媝偡傋偔丄

敳杮揑側帠嬈峔憿夵妚偵懍傗偐偵庢傝慻傑側偗傟偽側傜側偄偲峫偊傞偵帄傝傑偟偨丅

偲愢柧偟偰偄傞丅

乮Market News Line丂11/11

16:39乯

ttp://www.marketnewsline.com/news/201511111639000000.html

亂摿曬亃榖戣姅愭庢傝亂摿暿婥攝亃懍曬丂亙攦偄僩僢僾丂僂儔僀丄攧傝僩僢僾丂傝偦側俫俢亜

摿暿婥攝忬嫷偺堦棗丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂11寧12擔

9帪02暘58昩尰嵼

丂丂丂(搶徹忋応 3890

柫暱懳徾[俤俿俥丄俼俤俬俿娷傓])

乮姅扵丂2015擭11寧12擔09帪23暘乯

ttp://kabutan.jp/news/marketnews/?b=n201511120066

2015擭11寧11擔

僂儔僀姅幃夛幮

MBO偺幚巤媦傃墳曞偺悇彠偵娭偡傞偍抦傜偣

ttp://www.urai.co.jp/design/pdf/ir/tanshin/info/20151111_mbo.pdf

2015擭11寧11擔

僂儔僀姅幃夛幮

攝摉梊憐偺廋惓偵娭偡傞偍抦傜偣

ttp://www.urai.co.jp/design/pdf/ir/tanshin/info/20151111_haito.pdf

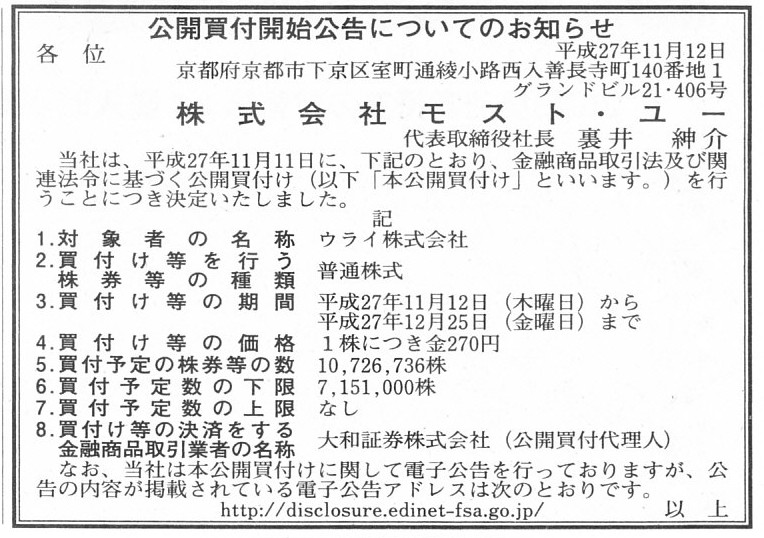

2015擭11寧12擔(栘)擔杮宱嵪怴暦丂岞崘

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

姅幃夛幮儌僗僩丒儐乕

乮婰帠乯

亂僐儊儞僩亃

僾儗僗儕儕乕僗傪撉傫偱偄偰丄乽儅僕儑儕僥傿丒僆僽丒儅僀僲儕僥傿乿偺峫偊曽偵偮偄偰峫偊傑偟偨丅

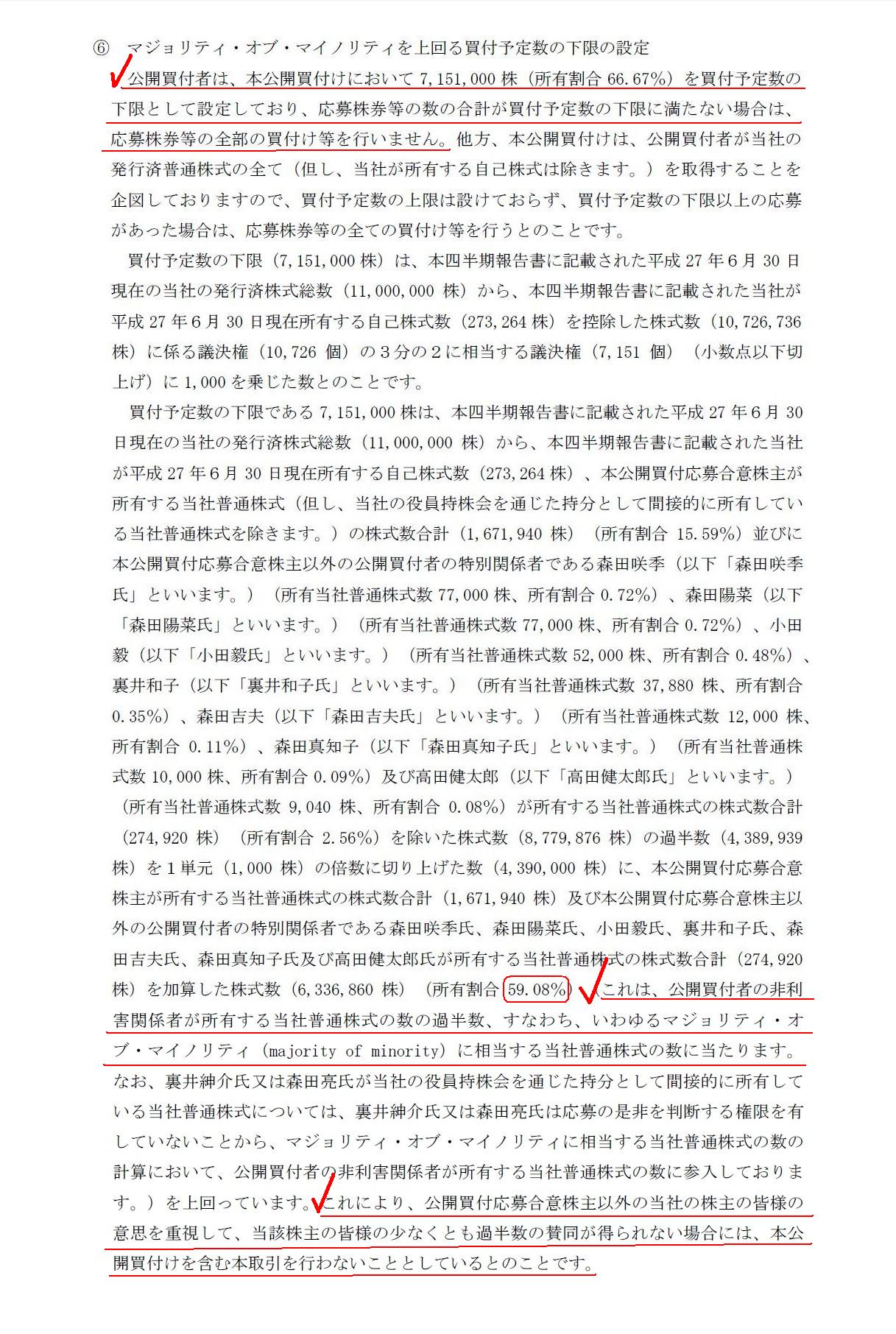

乽MBO偺幚巤媦傃墳曞偺悇彠偵娭偡傞偍抦傜偣乿

儅僕儑儕僥傿丒僆僽丒儅僀僲儕僥傿傪忋夞傞攦晅梊掕悢偺壓尷偺愝掕

乮17乣18/22儁乕僕乯

乽儅僕儑儕僥傿丒僆僽丒儅僀僲儕僥傿乿偲偄偆偺偼丄彮悢姅庡偺夁敿悢丄偲偄偆堄枴側偺偱偡偑丄

偙偺偨傃偺岞奐攦晅偱偼丄岞奐攦晅幰偼戝姅庡偱偁傞憂嬈幰堦懓偲偄偭偰偄偄忬懺偱偁傞傢偗偱偡偐傜丄

偦偺憂嬈幰堦懓埲奜偺姅庡偺堄巚傪懜廳偟丄憂嬈幰堦懓埲奜偺姅庡偺夁敿悢偺巀摨偑摼傜傟偨応崌偺傒丄岞奐攦晅傪幚巤偡傞丄

偲偄偆攝椂傕峴偭偰偄傞丄偲偄偆榑挷偵側偭偰偄傑偡丅

嬌傔偰撉傒庢傝偯傜偄暥復偵側偭偰偄傞偺偱偡偑丄僾儗僗儕儕乕僗傪梫栺偟傑偡偲丄

乽憂嬈幰堦懓偺強桳妱崌亄彮悢姅庡偺夁敿悢乿偼乽59.08亾乿偲側傞丄偲偄偆偙偲偩偲巚偄傑偡丅

堦曽偱丄擇抜奒攦廂傪峴偆偲偄偆栚揑傪傕摜傑偊偨忋偱丄乽攦晅梊掕悢偺壓尷乿偼乽66.67亾乿偵愝掕偟偰偄傞偲偺偙偲偱偡丅

偦傟偱僾儗僗儕儕乕僗偱偼丄墳曞偑乽攦晅梊掕悢偺壓尷乿偵払偟偨側傜偽丄偦傟偼彮悢姅庡偺夁敿悢偺巀摨偑摼傜傟偨偲偄偆偙偲偱偡丄

偲偄偆榑棟揥奐偵側偭偰偄傞偺偩偲巚偄傑偡丅

偟偐偟丄偙傟偼榖偲偟偰偼偍偐偟偄偱偟傚偆丅

側偤側傜丄憂嬈幰堦懓偼墳曞偡傞偲偟偰丄憤墳曞悢偑乽59.08亾乿埲忋乽66.67亾乿枹枮偱偁偭偨応崌偼丄

偳偆夝庍偡傞偲偄偆偺偱偟傚偆偐丅

憤墳曞悢偑乽59.08亾乿埲忋偲側偭偨帪揰偱丄乽儅僕儑儕僥傿丒僆僽丒儅僀僲儕僥傿乿偼岞奐攦晅偵巀摨偺堄巚傪帵偟偨傢偗偱偡丅

偟偐偟丄憤墳曞悢偑攦晅梊掕悢偺壓尷偵枮偨側偄応崌偼墳曞姅幃偺慡晹偺攦晅偗摍傪峴傢側偄丄偲偄偆偙偲偱偡偺偱丄

偙傟偼姰慡偵乽儅僕儑儕僥傿丒僆僽丒儅僀僲儕僥傿乿偺堄巚傪柍帇偟偰偄傞偙偲偵側傜側偄偱偟傚偆偐丅

梫偡傞偵丄偙偺暥柆偱杮摉偵乽儅僕儑儕僥傿丒僆僽丒儅僀僲儕僥傿乿偺堄巚傪懜廳偡傞偲偄偆偺側傜偽丄

乽攦晅梊掕悢偺壓尷乿傪乽59.08亾乿偵愝掕偟側偗傟偽側傜側偄偺偱偼側偄偐丄偲巹偼巚偆傢偗偱偡丅

傕偪傠傫丄岞奐攦晅幰偑乽59.08亾乿埲忋乽66.67亾乿枹枮偩偗庢摼偟偰傕丄偦偺屻擇抜奒攦廂傪峴偭偰偄偔偙偲偼偱偒傑偣傫丅

偟偐偟丄乽儅僕儑儕僥傿丒僆僽丒儅僀僲儕僥傿乿偺堄巚傪懜廳偡傞偲偄偆偺側傜丄

乽攦晅梊掕悢偺壓尷乿偼乽59.08亾乿偵愝掕偟側偗傟偽堄枴偑側偄傢偗偱偡丅

壖偵丄乽憂嬈幰堦懓偺強桳妱崌亄彮悢姅庡偺夁敿悢乿偑偼偠傔偐傜乽66.67亾乿傪挻偊偨悢抣乮椺偊偽77.77亾乯側偺偱偁傟偽丄

偦偺乽77.77亾乿傪乽攦晅梊掕悢偺壓尷乿偲愝掕偡傞偙偲偱丄

乽儅僕儑儕僥傿丒僆僽丒儅僀僲儕僥傿乿偺堄巚傪懜廳偟偨偙偲偵側傝傑偡偟丄

摨帪偵偦傟偼偦偺屻擇抜奒攦廂傪峴偭偰偄偔偲偄偆宱塩愴棯偵傕揔偆丄偲偄偆偙偲偵側傝傑偡丅

偟偐偟丄乽憂嬈幰堦懓偺強桳妱崌亄彮悢姅庡偺夁敿悢乿偑乽66.67亾乿枹枮偲側偭偰偄傞応崌偼丄

憤墳曞悢偑乽59.08亾乿埲忋乽66.67亾乿枹枮偱偁偭偨応崌偺愢柧偑晅偐側偄偙偲偵側傞傢偗偱偡丅

Then, can a resolution of a meeting of shareholders also be made based on

what you call a majority of a minority?

偱偼丄姅庡憤夛寛媍傕偄傢備傞儅僕儑儕僥傿丒僆僽丒儅僀僲儕僥傿偵婎偯偒寛媍傪庢傞偙偲偑偱偒傞偺偱偟傚偆偐丅

2015擭11寧12擔(栘)擔杮宱嵪怴暦

拞崙偺CP丄弶偺嵚柋晄棜峴傊

乮婰帠乯

拞崙偱幮嵚僨僼僅儖僩奼戝傊亅拞崙嶳悈悈揇丄帒嬥妋曐偱偒偢

拞崙偺宨婥尭懍偑恑傓拞偱傑偨怴偨側幮嵚僨僼僅儖僩乮嵚柋晄棜峴乯偑敪惗偟傛偆偲偟偰偄傞丅

僙儊儞僩儊乕僇乕偺拞崙嶳悈悈揇廤抍偑11擔丄幮嵚曐桳幰傊偺巟暐偄偑偱偒偢惔嶼怽惪偡傞偲敪昞偟偨丅

拞崙嶳悈悈揇廤抍偼帒椏偱丄

棙棪5.3亾偺幮嵚20壄尦乮栺390壄墌乯憡摉偑彏娨婜尷傪寎偊傞12擔傑偱偵乽廫暘側帒嬥挷払傪摼傞偙偲偑偱偒側偄乿偲僐儊儞僩丅

朄恖搊婰偟偰偄傞働僀儅儞彅搰偱惔嶼偺怽偟棫偰傪峴偄丄

尰抧偺嵸敾強偵巄掕揑側惔嶼恖傪巜柤偡傞傛偆媮傔傞偙偲傪寛傔偨偲愢柧偟偨丅

帒椏偵傛傟偽丄偙傟偑2020擭彏娨偺僪儖寶偰嵚乮棙棪7.5亾乯俆壄僪儖乮栺615壄墌乯偺晄棜峴帠桼偵側傞丅

尨戣丗Chinese Defaults

Spread as Cement Maker to Miss Bond Payment (1)乮敳悎乯

乮僽儖乕儉僶乕僌丂2015/11/11 16:15

JST乯

ttp://www.bloomberg.co.jp/news/123-NXN2736TTDSN01.html

亂僐儊儞僩亃

拞崙偺僙儊儞僩儊乕僇乕偺拞崙嶳悈悈揇廤抍偑嵚柋晄棜峴傪婲偙偟偨乮婲偙偡尒捠偟偲側偭偰偄傞乯傛偆偱偡偑丄

夛幮嵚柋偺偆偪嬶懱揑偵偳偺嵚柋偑嵚柋晄棜峴傪婲偙偟偨偺偐偵偮偄偰丄婰帠偵傛傝婰弎偑堎側偭偰偄傑偡丅

2015擭11寧12擔(栘)偺擔杮宱嵪怴暦偵偼丄乽CP乮僐儅乕僔儍儖丒儁乕僷乕乯乿偲彂偐傟偰偄傑偡丅

堦曽丄2015擭11寧11擔(悈)偺僽儖乕儉僶乕僌偺婰帠偵偼丄乽幮嵚乮Bond乯乿偲彂偐傟偰偄傑偡丅

堦懱偳偪傜偑惓偟偄偺偩傠偆偐丄偲巚偭偰夛幮偺僾儗僗儕儕乕僗傪尒偰傒傑偟偨丅

Hong Kong, 11 November 2015

China Shanshui Cement Group

Limited

Winding-up Petition by the Company and Application for Appointment of

Provisition Liquidators

ttp://en.shanshuigroup.com/Static/attachment/2015-11-11/56428c6a86718.pdf

僾儗僗儕儕乕僗偱偼丄偙偺偨傃棜峴偱偒側偐偭偨嵚柋偵偮偄偰丄乽Onshore Debt乿偲偄偆傆偆偵彂偐傟偰偄傑偡丅

偙偺乽Onshore

Debt乿偺拞恎偵偮偄偰婰嵹偑偁傞晹暘傪堷梡偟丄栿偟偰傒傑偡丅

>Having explored all options reasonably available to the Group, the Board

has concluded that

>the Group will be unable to obtain sufficient

financing on or before 12 November 2015 to repay the Onshore Debt

>and it

is therefore certain that the Group will default on the Onshore Debt on 12

November 2015.

>As disclosed in the Previous Announcement, the default

under the Onshore Debt will trigger

>cross default provisions of other

financial facilities entered into by the Group,

>including the 2020 Notes

(as defined in the Previous Announcement) and other loans or

guarantees

>that the Group entered into in the People乫s Republic of

China.

亂嶲杁栿亃

暰幮庢掲栶夛偼丄暰幮僌儖乕僾偑崌棟揑偵棙梡壜擻側慡偰偺慖戰巿傪扵偟媮傔偨偺偱偡偑丄

暰幮庢掲栶夛偲偟偰偼丄暰幮僌儖乕僾偼僆儞僔儑傾嵚柋傪曉嵪偡傞偨傔偵2015擭11寧12擔傑偱偵廫暘側帒嬥挷払傪峴偆偙偲偼

偱偒側偄尒捠偟偱偁傝丄偟偨偑偭偰丄暰幮僌儖乕僾偼2015擭11寧12擔偵僆儞僔儑傾嵚柋傪棜峴偡傞偙偲偑偱偒側偄偺偼娫堘偄側偄丄

偲偄偆寢榑偵帄傝傑偟偨丅

2015擭11寧5擔偵峴偭偨偍抦傜偣偵奐帵偟偰偄傑偡傛偆偵丄僆儞僔儑傾嵚柋偺嵚柋晄棜峴偵傛傝丄

暰幮偑庢堷傪峴偭偰偄傑偡懠偺嬥梈婡娭偲偺娫偺僋儘僗僨僼僅儖僩忦崁偑敪摦偡傞尒捠偟偲側偭偰偄傑偡丅

懠偺嬥梈婡娭偲偺娫偺嵚柋偵偼丄2020擭枮婜偺巟暐庤宍乮2015擭11寧5擔偵峴偭偨偍抦傜偣偵掕媊偟偰偄傑偡乯傗懠偺庁擖嬥丄

傕偟偔偼暰幮偑拞壺恖柉嫟榓崙偱峴偭偨嵚柋曐徹傪娷傒傑偡丅

2015擭11寧5擔偵峴偭偨偍抦傜偣傕尒側偄偲偄偗側偄傛偆偱偡偺偱丄偦偪傜傕尒偰傒傑偟傚偆丅

Hong Kong, 5 November 2015

China Shanshui Cement Group

Limited

Uncertainty in Relation to the Repayment of Onshore

Debt

ttp://en.shanshuigroup.com/Static/attachment/2015-11-06/563bf60e49b0e.pdf

偙偪傜偺僾儗僗儕儕乕僗偵偼丄偙偺偨傃棜峴偱偒側偐偭偨嵚柋偱偁傞乽Onshore

Debt乿偺嬶懱揑拞恎偵偮偄偰彂偄偰偁傝傑偡丅

偙偺乽Onshore Debt乿偺拞恎偵偮偄偰婰嵹偑偁傞晹暘傪堷梡偟丄栿偟偰傒傑偡丅

>Shandong Shanshui Cement Group Co., Ltd. (乬Shandong Shanshui乭), a wholly

owned Chinese subsidiary of the Company,

>has issued notes in the People乫s

Republic of China (乬PRC乭) for the amount of

>approximately RMB2 billion

(the 乬Onshore Debt乭), which are due and payable on 12 November

2015.

>Given the current cash position of the Group and the difficulties

that the Group is facing in raising financing,

>there remains uncertainty

as to whether Shandong Shanshui can repay the Onshore Debt on 12 November

2015.

>The Group is still exploring options to raise financing to enable

Shandong Shanshui to repay the Onshore Debt.

亂嶲杁栿亃

嶳搶嶳悈悈揇廤抍乮埲壓丄乭嶳搶嶳悈乭乯偼丄暰幮偑慡姅幃傪強桳偟偰偄傞拞崙偺巕夛幮側偺偱偡偑丄

拞壺恖柉嫟榓崙乮埲壓丄乭拞崙乭乯偵偍偄偰嬥妟偵偟偰栺20壄恖柉尦丄枮婜擔偮傑傝巟暐擔偑2015擭11寧12擔偲側偭偰偄傞

巟暐庤宍乮埲壓丄乭僆儞僔儑傾嵚柋乭乯傪敪峴偄偨偟偰偍傝傑偟偨丄

暰幮偺尰嵼偺尰嬥偺忬嫷偲暰幮偱偼栚壓帒嬥挷払偑崲擄側忬嫷偵捈柺偟偰偄傞偙偲傪娪傒傑偡偲丄

嶳搶嶳悈偑2015擭11寧12擔偵僆儞僔儑傾嵚柋傪曉嵪偱偒傞偐偳偆偐偵偮偄偰偼埶慠偲偟偰晄妋幚側忬懺偺傑傑偱偁傝傑偡丅

暰幮偼偦傟偱傕丄嶳搶嶳悈偑僆儞僔儑傾嵚柋傪曉嵪偱偒傞傛偆丄帒嬥挷払偺慖戰巿傪柾嶕偟偰偄傞偲偙傠偱偡丅

偙偪傜偺僾儗僗儕儕乕僗偵偼丄偙偺偨傃拞崙嶳悈悈揇廤抍偑棜峴偱偒側偐偭偨嵚柋偼丄

乽notes乿乮巟暐庤宍乯偱偁傞巪丄婰嵹偑偁傝傑偡丅

徯夘偟偨僽儖乕儉僶乕僌偺婰帠偵偼丄棜峴偱偒側偐偭偨嵚柋偼乽幮嵚乮Bond乯乿偲彂偐傟偰偄傑偟偨偑丄

惓偟偔偼丄擔杮宱嵪怴暦偵彂偐傟偰偄傑偡捠傝丄乽CP乮僐儅乕僔儍儖丒儁乕僷乕丄巟暐庤宍乯乿偱偁偭偨傢偗偱偡丅

堷梡偟偨晹暘偵偼乽notes乿偲偟偐彂偐傟偰偄傑偣傫偱偟偨偑丄僾儗僗儕儕乕僗偺壓偺曽偵偼丄

乽僆儞僔儑傾嵚柋偺曉嵪偑尰嵼崲擄側忬嫷偵偁傞棟桼乿偺拞偵丄乽僐儅乕僔儍儖丒儁乕僷乕乿偵偮偄偰婰嵹偑偁傝傑偡丅

奩摉晹暘傪堷梡偟偰栿偟偰傒傑偡丅

>The difficulties that the Group is currently facing in relation to the

repayment of the Onshore Debt

>are due to the following three reasons:

>2. Repayment of super short-term commercial paper

>On 30 August

2015, Shandong Shanshui repaid a super short-term commercial paper it issued on

3 December 2014

>with a principal amount of RMB1,000,000,000 that became

due on 30 August 2015.

亂嶲杁栿亃

暰幮偑尰嵼僆儞僔儑傾嵚柋偺曉嵪偵娭偟偰崲擄側忬嫷偵捈柺偟偰偄傞偺偼丄埲壓偺3偮偺棟桼偵傛傝傑偡丅

棟桼嘇丗挻抁婜僐儅乕僔儍儖丒儁乕僷乕偺曉嵪

嶳搶嶳悈偼丄2014擭12寧3擔偵敪峴偟偨丄2015擭8寧30擔枮婜丄尦杮妟10壄恖柉尦偺挻抁婜僐儅乕僔儍儖丒儁乕僷乕傪

2015擭8寧30擔晅偗偱曉嵪偟偨偐傜偱偡丅

庁傝偨偍嬥傪曉嵪偟偨偐傜尰嵼偍嬥偑側偄丄偲偄偆偺偼慡偔棟桼偵側偭偰偄側偄偲偼巚偄傑偡偑丄

夛幮偲偟偰偼偦傟偑棟桼偺1偮偩丄偲偺偙偲偱偡丅

偨偩丄夵傔偰塸暥傪尒偰傒傑偡偲丄偙偺晹暘偱偼媡偵丄乽notes乿偲偄偆暥尵偑偁傝傑偣傫丅

傂傚偭偲偟偨傜丄偙偺偨傃拞崙嶳悈悈揇廤抍偑棜峴偱偒側偐偭偨嵚柋偲偄偆偺偼丄幚偼乽僐儅乕僔儍儖丒儁乕僷乕乿偱偼側偄丄

偲偄偆偙偲側偺偩傠偆偐丄偲巚偄傑偟偨丅

乽note乿傪帿彂偱堷偒傑偡偲丄乽note乿偵偼乽庤宍乿偲偄偆堄枴偺傎偐偵乽拞婜嵚寯乿偲偄偆堄枴偑偁傝傑偡丅

嵟屻偼丄嵿柋傗徹寯搳帒偺暘栰偱偼偦偺傛偆側巊偄曽傪偡傞丄偲偄偆榖偵側傞偺偐傕偟傟傑偣傫偑丄

夛寁暘栰偵偍偗傞乽note乿偺婎杮揑堄枴偼乽庤宍乿偱偁傠偆偲巹偼屄恖揑偵偼巚偄傑偡丅

偮傑傝丄乽note乿偵乮拞婜乯嵚寯偺堄枴偼婎杮揑偵偼側偄偺偱偼側偄偩傠偆偐乮嵚寯偼乽bond乿偲偄偆乯丄偲偄偆傆偆偵巚偄傑偡丅

庤宍傕嵚寯傕丄偳偪傜傕乽巹朸偼丄壗擭壗寧壗擔偵偍嬥傪偄偔傜偁側偨偵偍巟暐偟傑偡丅乿偲偄偆栺懇傪婰偟偨乽徹彂乿偱偡丅

偱偡偐傜丄揔梡偝傟傞朄棩傗敪峴庤懕偒傗棳捠惈乮忳搉偺壜斲傗忋応偝傟傞偙偲偑偁傞偐斲偐乯摍偺堘偄偙偦偁傟丄

偳偪傜傕偍嬥傪巟暐偆栺懇傪婰偟偨乽徹彂乿偱偁傞偲偄偆堄枴偱偼丄庤宍乮note乯傕嵚寯乮bond乯傕摨偠偱偡丅

偟偐偟丄庤宍乮note乯偲嵚寯乮bond乯偲偱偼偁傞寛掕揑側堘偄偑偁傝傑偡丅

偦傟偼丄椉幰偺敪峴棟桼偱偡丅

巹偺棟夝偱偼丄庤宍乮note乯偼彜昳偺巇擖傟傪棟桼偲偟偰敪峴偝傟傑偡丅

堦曽丄嵚寯乮bond乯偼帒嬥偺庁傝擖傟傪棟桼偲偟偰敪峴偝傟傑偡丅

彜昳傪巇擖傟偨夛幮偑丄彜昳戙嬥傪巟暐偆徹偲偟偰丄巇擖愭偵嵚寯乮bond乯傪敪峴偡傞偱偟傚偐丅

彜昳傪巇擖傟偨夛幮偼丄偍嬥傪巟暐偆栺懇傪婰偟偨乽徹彂乿傪巇擖愭偵敪峴偡傞傢偗偱偡偑丄

彜昳傪巇擖傟偨応崌偵敪峴偡傞乽徹彂乿偺偙偲傪庤宍乮note乯偲屇傇偺偱偼側偄偐偲巚偄傑偡丅

媡偵丄偍嬥傪庁傝偨応崌偵敪峴偡傞乽徹彂乿偺偙偲傪嵚寯乮bond乯偲屇傇偺偱偼側偄偐偲巚偄傑偡丅

嬧峴庁擖偺嵺偵偟偨偨傔傞乽徹彂乿偼乽deed乿偱偄偄偺偱偼側偄偐丄偲巚偄傑偡丅

梫偡傞偵丄乽徹彂乿偼慡偰朄棩忋偼乽deed乿偲屇偽傟傞傢偗偱偡偑丄

巹偺棟夝偱偼丄朄棩忋偺乽deed乿偑丄夛寁忋偼偁傞応柺偱偼乽note乿偲屇偽傟暿偺偁傞応柺偱偼乽bond乿偲屇偽傟傞丄

偲偄偆偙偲偱偼側偄偩傠偆偐乮敪峴棟桼偵傛偭偰乽deed乿偵傛傝嬶懱揑側屇傃柤偑晅偗傜傟傞乯丄偲巚偄傑偡丅

嬧峴庁擖偺嵺偵偟偨偨傔傞乽deed乿偼丄寢嬊夛寁忋偼乽borrowing乿偲偄偆姩掕壢栚柤偱屇偽傟傞丄偲偄偆偙偲偱偼側偄偐偲巚偄傑偡丅

帿彂傪堷偒傑偡偲丄乽徹彂乿偺栿偲偟偰乽a bond乿傗乽a

paper乿偲偁傝傑偡偺偱丄

埲忋巹偑彂偒傑偟偨偙偲偼愨懳偵惓偟偄偲偄偆帺怣偼偁傝傑偣傫丅

偨偩丄巹屄恖偺棟夝偲偟傑偟偰偼丄埲忋偺傛偆側偙偲偱偼側偄偐偲崱傑偱巚偭偰偒偨偲偙傠偱偡丅

摿偵丄夛寁忋偼乽壗傪棟桼偵嵚柋傪晧偆偙偲偵側偭偨偺偐乮媡偵丄壗傪棟桼偵嵚尃傪帩偮偙偲偵側偭偨偺偐乯乿

傪嵿柋彅昞偵偍偄偰柧妋偵昞帵偡傞昁梫偑偁傞傢偗偱偡丅

搳帒壠偑嵿柋彅昞傪尒偰丄夛幮偼壗傪偟偰偒偨偺偐偑暘偐傞傛偆偵偟側偄偲偄偗側偄傢偗偱偡丅

偦偺堄枴偵偍偄偰丄乽庤宍乿乮note乯偺堄枴偙傟偱偁傞丄乽嵚寯乿乮bond乯偺堄枴偼偙傟偱偁傞丄偲偄偆傆偆偵丄

奺梡岅丒姩掕壢栚偺堄枴偑堦栚偱堦堄偵寛傑傞傛偆偵偟側偄偲丄嵿柋忣曬奐帵偺娤揰偐傜尵偊偽寛偟偰朷傑偟偄偲偼尵偊側偄傢偗偱偡丅

拲婰乮偙傟傕乽note乿偱偡偑乯傪撉傑側偄偲丄晧嵚偺晹偺乽note乿偺堄枴撪梕丒敪峴棟桼偑暘偐傜側偄丄偲偄偆偺偼朷傑偟偔側偄偱偟傚偆丅

徹寯搳帒偺暘栰偱偼尰偵乽note乿偵偼拞婜嵚寯偲偄偆堄枴偑偁傞丄偲尵傢傟傟偽傕偪傠傫偦傟傑偱側偺偱偡偑丄

夛寁忋偼丄敪峴棟桼暿偵姩掕壢栚柤傪柧妋偵暘偗傞傋偒偩偲巚偄傑偡丅

彜昳偺巇擖傟偲偍嬥偺庁傝擖傟偼丄彜庢堷丒朄揑宍懺乮堦曽偼攧攦宊栺丄懠曽偼嬥慘徚旓戄庁宊栺乯偲偟偰崻杮揑偵堎側傞傢偗偱偡偐傜丄

椉幰偑崿摨偝傟傞偙偲偑側偄傛偆丄乽note乿偼彜昳偺攧攦宊栺偺寢壥傪昞偟丄乽bond乿傗乽borrowing乿偼偍嬥偺戄庁宊栺偺寢壥傪昞偡丄

偲偄偆傆偆偵丄姩掕壢栚柤傪柧妋偵惍棟偡傞傋偒偩偲巚偄傑偡丅

乽note乿偑乽庤宍乿偲乽拞婜嵚寯乿偺椉曽偺堄枴傪帩偮偙偲傪惀偲偡傞側傜偽丄

晧嵚偺晹偺姩掕壢栚柤偼慡偰乽liabilities乿1偮偩偗偱昞帵偡傟偽傛偄丄偲偄偆偙偲偵側偭偰偟傑偆偱偟傚偆丅

偟偨偑偭偰丄尰嵼偺乽僐儅乕僔儍儖丒儁乕僷乕乿偺偙偲偼丄巟暐庤宍傗乽note乿偲偼屇偽偢丄

乽a

super short-term bond乿乮挻抁婜幮嵚乯偲偄偭偨嬶崌偵姩掕壢栚柤傪掕媊偡傞傋偒側偺偱偼側偄偐偲巚偄傑偡丅

Basically, a note payable is meant to be

an unpaid-yet consideration

of goods which a company has already purchased or already received.

In other

words, a note payable is a result of a purchase of goods.

To put it simply, a

note payable is a trade payable or purchase liabilities.

Basically, a note

payable doesn't represent a borrowing nor a bond or something.

To conclude, a

company can't finance cash by means of a note payable.

婎杮揑偵偼丄巟暐庤宍偲偄偆偺偼丄夛幮偑婛偵巇擖傟偨偡側傢偪婛偵堷搉偟傪庴偗偨彜昳偺枹暐偄偺懳壙傪堄枴偡傞傕偺側偺偱偡丅

懠偺尵偄曽傪偡傟偽丄巟暐庤宍偲偄偆偺偼丄彜昳峸擖偺寢壥側偺偱偡丅

娙扨偵尵偊偽丄巟暐庤宍偲偄偆偺偼巇擖嵚柋偺偙偲偱偡丅

婎杮揑偵偼丄巟暐庤宍偲偄偆偺偼丄庁傝擖傟傗幮嵚傗壗偐傪堄枴偡傞傢偗偱偼側偄偺偱偡丅

寢榑傪尵偊偽丄夛幮偼巟暐庤宍偵傛偭偰尰嬥傪挷払偡傞偙偲偼偱偒側偄偺偱偡丅

{kind=link}

{kind=link}

{kind=link}