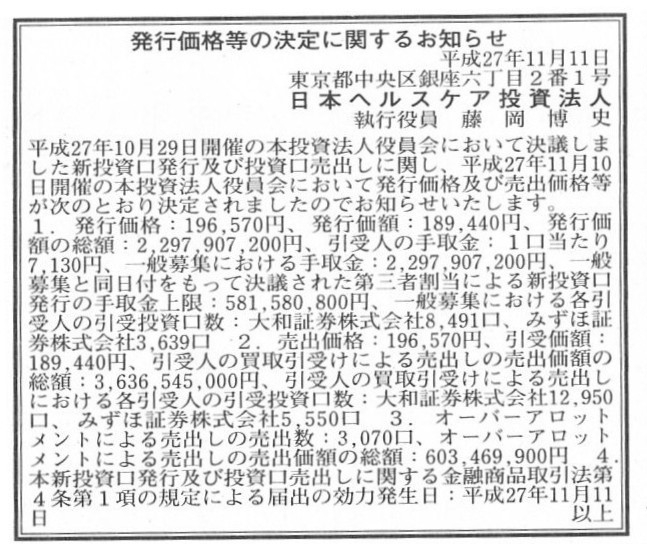

2015�N11��11��(��)

2015�N11��11��(��)���{�o�ϐV���@����

���s���i���̌���Ɋւ��邨�m�点

���{�w���X�P�A�����@�l

�i�L���j

�@�^�}�z�[���i���j�i���؈ꕔ�A�ʖ؍N�T�В��j��11��10���A

�i���jTAMAX�i�ʖؐL��В��j���^�}�z�[���̕��ʊ��������J���t���ɂ��擾���邱�Ƃ����肵���Ɣ��\�����B

�@TAMAX�́A�L���،��ۗ̕L�A�^�p����є�����ړI��2015�N9���ɐݗ����ꂽ���̂ŁA

���Ђ̊����́i���j�n�b�s�[���C�t��60���A�i���jKRC��40����ۗL����B

�n�b�s�[���C�t�͋ʖ؍N�T���̒��j�E�L�펁�̎��Y�Ǘ���ЁAKRC�͎��j�E���펁�̎��Y�Ǘ���Ђł���B

�@����̔��t���́A�n�Ǝ҈ꑰ���ۗL���銔���̈ꕔ���擾���邱�Ƃ��ړI�ŁA

��O�҂���̊����擾�͖ړI�Ƃ��Ă��Ȃ��Ƃ��Ă���A���t���i��430�~�B

�@���J���t���̐����������Ƃ���TAMAX�́A�O��Z�F��s���瑍�z45���~�����x�Ƃ��Ďؓ���\�肵�Ă���B

�擾���銔���̈ꕔ�ɒS�ی����ݒ肳��A�ʖ؍N�T�����A�ѕۏؐl�ƂȂ�\�肾�B

�܂����J���t���̌��ό�A�ʖ؍N�T�����瑍�z25���~�����x�Ƃ��Ďؓ����s���\��Ƃ��Ă���B

�iNetIB

News�@2015�N11��11�� 14:48�j

ttp://www.data-max.co.jp/27111_dm1305/

�^�}�z�[���̊��������J���t���ɂ��擾

TAMAX�́A10���A�^�}�z�[���y1419�z�̊��������J���t���ɂ��擾����Ɣ��\�����B

TAMAX�́A�L���،��ۗ̕L�A�^�p�y�є��������邱�Ƃ��傽��ړI�Ƃ��āA����27�N9��14���ɐݗ����ꂽ������ЂŁA

��\������ł���ʖؐL�펁�́A�^�}�z�[���̑�\����В���COO�A

������ł���ʖ؍��펁�́A�^�}�z�[���̐ꖱ������ƂȂ��Ă���B

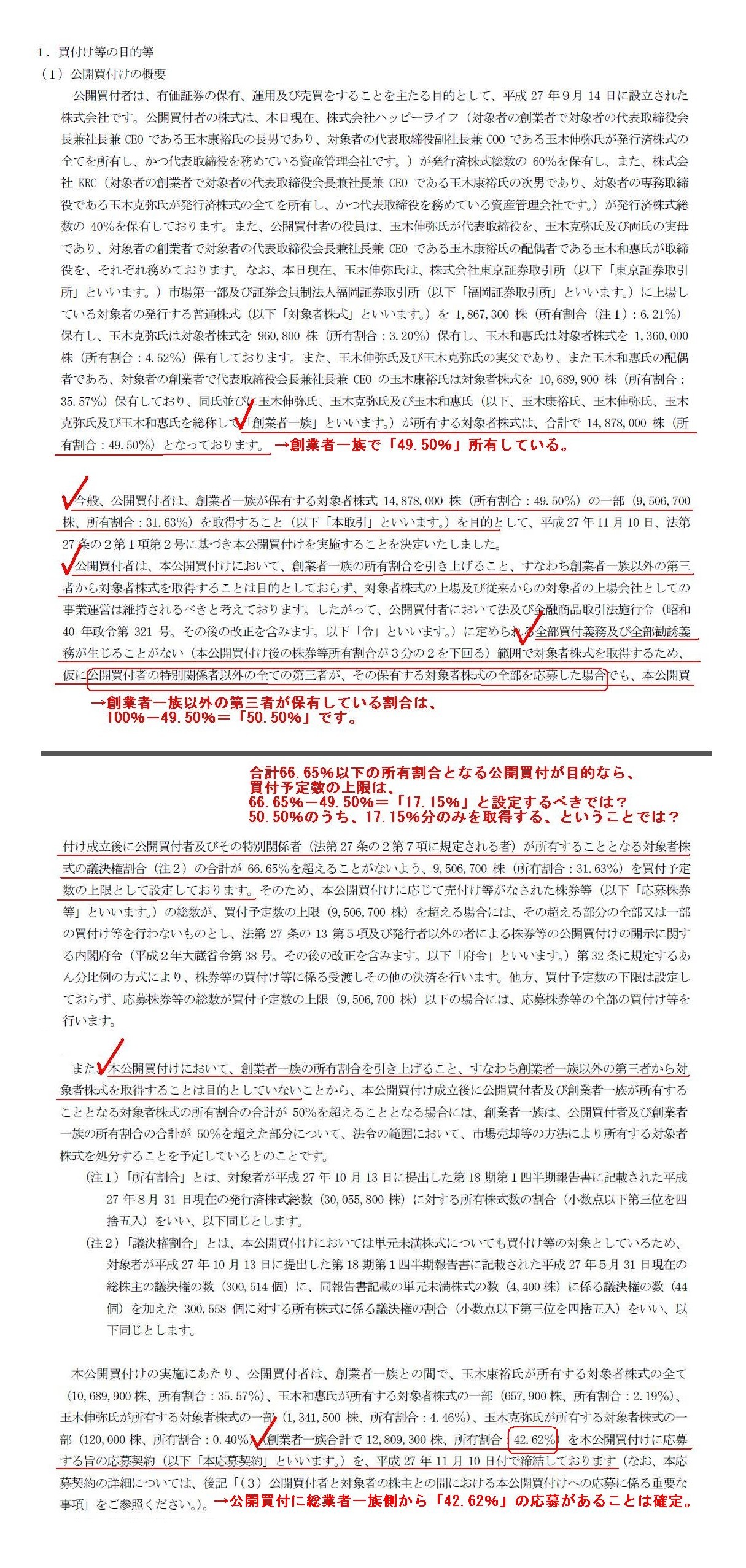

���ʁATAMAX�́A�n�Ǝ҈ꑰ���ۗL����ΏێҊ���14,878,000��(���L����:49.50%)��

�ꕔ(9,506,700���A���L����:31.63%)���擾���錩���݂ŁA

�^�}�z�[���͍���̌��J���t���Ɏ^���̈ӌ���\�����Ă���B

���t�����Ԃ́A����27�N11��11�����畽��27�N12��9���܂ł̗\��ŁA

���J���t���Ԃ́A����27�N12��24���܂ʼn����ƂȂ�\��������B

���t�����i�͕��ʊ���1���ɂ��A430�~�B

�iM&A

Times�@2015/11/11 �j

ttp://ma-times.jp/23699.html

2015�N11��10��

�^�}�z�[���������

������Ђs�`�l�`�w�ɂ�铖�Њ����ɑ�����J���t���Ɋւ���ӌ��\���̂��m�点

ttp://contents.xj-storage.jp/xcontents/AS03963/fedacca8/999b/473a/b4c3/6d2cc8d3bdef/140120151110442774.pdf

2015�N11��11��(��)���{�o�ϐV���@����

���J���t�J�n�����ɂ��Ă̂��m�点

�������TAMAX

�i�L���j

�y�R�����g�z

�L����v���X���[�X��ǂ�ŁA���̂��ъ������TAMAX�����{������J���t�̖ړI���悭������Ȃ��ȁA�Ǝv���܂����B

�L����v���X�����[�X�ɂ́A���J���t�ҁi�������TAMAX�j�́A

�n�Ǝ҈ꑰ���ۗL����^�}�z�[�������i���L�����F49.50���j�̈ꕔ�i���L�����F31.63���j���擾���邱�Ƃ��ړI���A

�Ə�����Ă��܂��B

�������A�n�Ǝ҈ꑰ�ȊO�̑�O�҂���ΏێҊ������擾���邱�Ƃ͖ړI�Ƃ��Ă��Ȃ��A�Ƃ������Ă���܂��B

����Ŕ��t���i�͒��߂̊��������Ⴂ�����ɐݒ肳��Ă���킯�ł��B

�܂��ŏ��Ɏv�����̂́A�������TAMAX���n�Ǝ҈ꑰ�����Y�Ǘ��̂��߂ɐݗ�������ЂƂ������Ƃł���A

�Ȃ����A�ړI�ۗ̕L������31.63���݂̂Ƃ������Ƃł��̂ŁA

�P���ɑn�Ǝ҈ꑰ�Ɗ������TAMAX�Ƃ����Ύ�����s�������̂ł͂Ȃ����A�Ƃ������Ƃł��B

��ꊔ���ł����Ă�3����1�ȉ��̎擾�ł���A���J���t���s���`���͂Ȃ��̂ł͂Ȃ����A�Ǝv���܂��B

���̂��т̊������TAMAX�̊����擾�́A���Z���i����@��́u���ʊW�҂���̔��t�����v�ɊY������̂ł͂Ȃ����Ǝv���܂����A

�u���ʊW�҂���̔��t�����v�ł���A3����1���̎擾�ł����Ă��A�A�`���I���J���t���̓K�p���O�Ƃ���Ă���悤�ł��B

�ł��̂ŁA���̂��т̊������TAMAX�̊����擾�́A�@����͑��Ύ���ł悢�̂ł͂Ȃ����Ǝv���܂��B

����ɁA�v���X�����[�X�ɂ́A

�u�n�Ǝ҈ꑰ�̏��L�����������グ�邱�Ƃ͖ړI�Ƃ͂��Ă��Ȃ��v�Ə�����Ă��܂��āA

�����ł���Ȃ�A�Ȃ�������J���t�����{���闝�R�͂Ȃ��Ǝv���܂��B

�����ĕ\������Ȃ�A���̂��т̊������TAMAX�̊����擾�́A�ꑰ�Ԃɂ����銔�����L�\���̐����E�W��A�ɉ߂��Ȃ��킯�ł��B

�@���ʂł��n�Ǝ҈ꑰ�ȊO���甃�������킯�ł͂Ȃ��Ƃ����_������A�������TAMAX�͌��J���t�����{���闝�R�͂Ȃ��Ǝv���܂��B

�u������Ђs�`�l�`�w�ɂ��^�}�z�[��������Ёi�،��R�[�h1419�j�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点�v

���t�����̖ړI��

�i2�`3/13�y�[�W�j

�S�̂�ʂ��ĈӖ����悭������Ȃ��̂ł����A��Ԗ��Ȃ��Ƃ�������Ă���ȂƎv�����̂��ȉ��̕����ł��B

>�S�����t�`���y�ёS�����U�`���������邱�Ƃ��Ȃ��i�{���J���t����̊��������L�������R���̂Q�������j�͈͂�

>�ΏێҊ������擾���邽�߁A���Ɍ��J���t�҂̓��ʊW�҈ȊO�̑S�Ă̑�O�҂��A���ۗ̕L����ΏێҊ����̑S�������債���ꍇ�ł��A

>�{���J���t��������Ɍ��J���t�ҋy�т��̓��ʊW�ҁi�@��27

���̂Q��V���ɋK�肳���ҁj�����L���邱�ƂƂȂ�ΏێҊ�����

>�c���������i���Q�j�̍��v��66.65�����邱�Ƃ��Ȃ��悤�A

>9,506,700

���i���L�����F31.63���j�t�\�萔�̏���Ƃ��Đݒ肵�Ă���܂��B

���ǁA���Ύ���ł͂Ȃ����J���t�Ƃ�����i��p���邱�Ƃ���A�n�Ǝ҈ꑰ�ȊO�̑�O�҂����J���t�ɉ��傷��\��������킯�ł��B

����ŁA�S�����t�`���y�ёS�����U�`��������邽�߁A���J���t�Ҏ��g���܂ޑn�Ǝ҈ꑰ�̏��L������3����2�������悤��

���邱�Ƃ��\�ߍl�����Ă���悤�ł��āA���̕��u���t�\�萔�̏����31.63���v�ɐݒ肷�邱�Ƃ��A�Ƃ̂��Ƃł��B

�������A����͑S���Ӗ����Ȃ��Ȃ��̂ł͂Ȃ��ł��傤���B

�Ȃ��Ȃ�A�n�Ǝ҈ꑰ�ȊO�̑�O�҂��ǂꂾ�����J���t�ɉ��傷�邩�͑S��������Ȃ�����ł��B

���̂悤�ȏ���̒�ߕ��ł��ƁA���̂��߂Ɋ������TAMAX�����J���t�����{���邩���s���m�ɂȂ�̂ł͂Ȃ��ł��傤���B

�������TAMAX�ɂ́A�ړI�Ƃ��閾�m�Ȋ������L����������͂��ł��B

���̂悤�Ȓ�ߕ��ł��ƁA�������TAMAX�̊������L�����͌��܂�Ȃ��킯�ł��B

�������A31.63���ȏ�̉��傪����A�������TAMAX�̊������L������31.63���ƌ��܂�܂��B

�������A�������������̂́A���̂悤�ȏ��L�����̈ړ]���s���Ƃ����ꍇ�́A

�n�Ǝ҈ꑰ��A����͉����AB����͉����AC����͉����A�����Ċ������TAMAX�͉����A

�Ƃ����ӂ��ɁA���m�Ɋe���L�������������킯�ł��B

����Ȃ̂ɁA�n�Ǝ҈ꑰ�ȊO�̑�O�҂��ǂꂾ�����J���t�ɉ��傷�邩�ŁA�e���L�������ϓ�����A�Ƃ������Ƃł��ƁA

���̂��߂̊������L�\���̐����E�W������Ȃ��Ȃ�킯�ł��B

�v���X�����[�X���́u31.63���v�̈Ӗ�

�iPDF�t�@�C���j

�i�L���v�`���[�摜�j

42.62�~�i1�|x/0.9312�j�{x�~100��66.65

�Ƃ����������𗧂āA�������̂��Ǝv���܂��i��茵���ɂ́A���L�����ł͂Ȃ��������ŕ������𗧂ĂČv�Z����K�v������܂��j�B

�v���X�����[�X�ɂ��L�ڂ�����܂����A�����ł͌��J���t�ւ͑n�Ǝ҈ȊO�̑�O�҂��S���������傷��A�Ƃ����O���u���Ă��܂��B

��̎��Ō����A�����ł́u0.9312�v�����^�̐����Ƃ��Ă���킯�ł����A

���ۂɂ͌��J���t�ɂ͂ǂꂾ�����傪���邩������Ȃ��킯�ł�����A

�u0.9312�v�Ƃ������������O�ɂ͕����炸�A���ʁA�u31.63���v�Ƃ������l���Z�o�͂ł��Ȃ��A�Ƃ������ƂɂȂ�܂��B

>�{���J���t��������Ɍ��J���t�ҋy�ёn�Ǝ҈ꑰ�����L���邱�ƂƂȂ�ΏێҊ����̏��L�����̍��v��50�����邱�ƂƂȂ�ꍇ�ɂ́A

>�n�Ǝ҈ꑰ�́A���J���t�ҋy�ёn�Ǝ҈ꑰ�̏��L�����̍��v��50�����������ɂ��āA

>�@�߂͈̔͂ɂ����āA�s�ꔄ�p���̕��@�ɂ�菊�L����ΏێҊ������������邱�Ƃ�\�肵�Ă���Ƃ̂��Ƃł��B

�Ƃ܂ŏ�����Ă��܂��B

�����_�őn�Ǝ҈ꑰ�����L���Ă��鏊�L������49.50���Ȃ̂ł��B

50���ɂȂ�܂ŏ��L�����p���\�肾�A�Ȃǂƌ����o���Ȃ�A

����́A���J���t�Ŏ擾���������̑S�āi0.50�������������ł����j�������ɔ��p����A�ƌ����Ă��邱�ƂƓ����ł��B

�S���Ӗ��s���Ȍ��J���t���Ǝv���܂��B

�u�����̔��������͈�؍s��Ȃ��̂Ȃ�A�͂��߂��瑊�Ύ�����s���B�v����͂��ԊȒP�Ȍ��_���Ƃ͎v���܂��B

�������A���J���t���s���i�����̔����������s���j���ƂƑS�����t�`���y�ёS�����U�`��������邱�Ƃ����^�̂��ƂƂ���Ȃ�A

�ȉ���2�̕������Ȃ̂ł͂Ȃ����Ǝv���܂��B

�@�n�Ǝ҈ꑰ�͌��J���t�ɂ͈�؉��傹���A�u���t�\�萔�̏���v���u17.15���v�i��66.65���|49.50���j�ɐݒ肷��B

�A�n�Ǝ҈ꑰ�͌��J���t�ɑS���������債�A�u���t�\�萔�̏���v���u66.65���v�ɐݒ肷��B

���ǁA�������TAMAX��n�Ǝ҈ꑰ�̖ړI���͂�����Ƃ��Ȃ����߁A�ǂ̂悤�ȕ���Ƃ�������̂����͂�����Ƃ��܂���B

��{�I�ɂ�͂葊�Ύ�����s���Ƃ����������Ǝv���̂ł����A

���J���t�Ƃ����s���葽���̊��傪�����ƂȂ�i���傪�ǂꂭ�炢���邩���s���ȁj��i����邱�Ƃɂ��Ă��邽�߂ɁA

���J���t��̊e���L���������܂�Ȃ��A�Ƃ������ƂɂȂ��Ă��܂��Ă���킯�ł��B

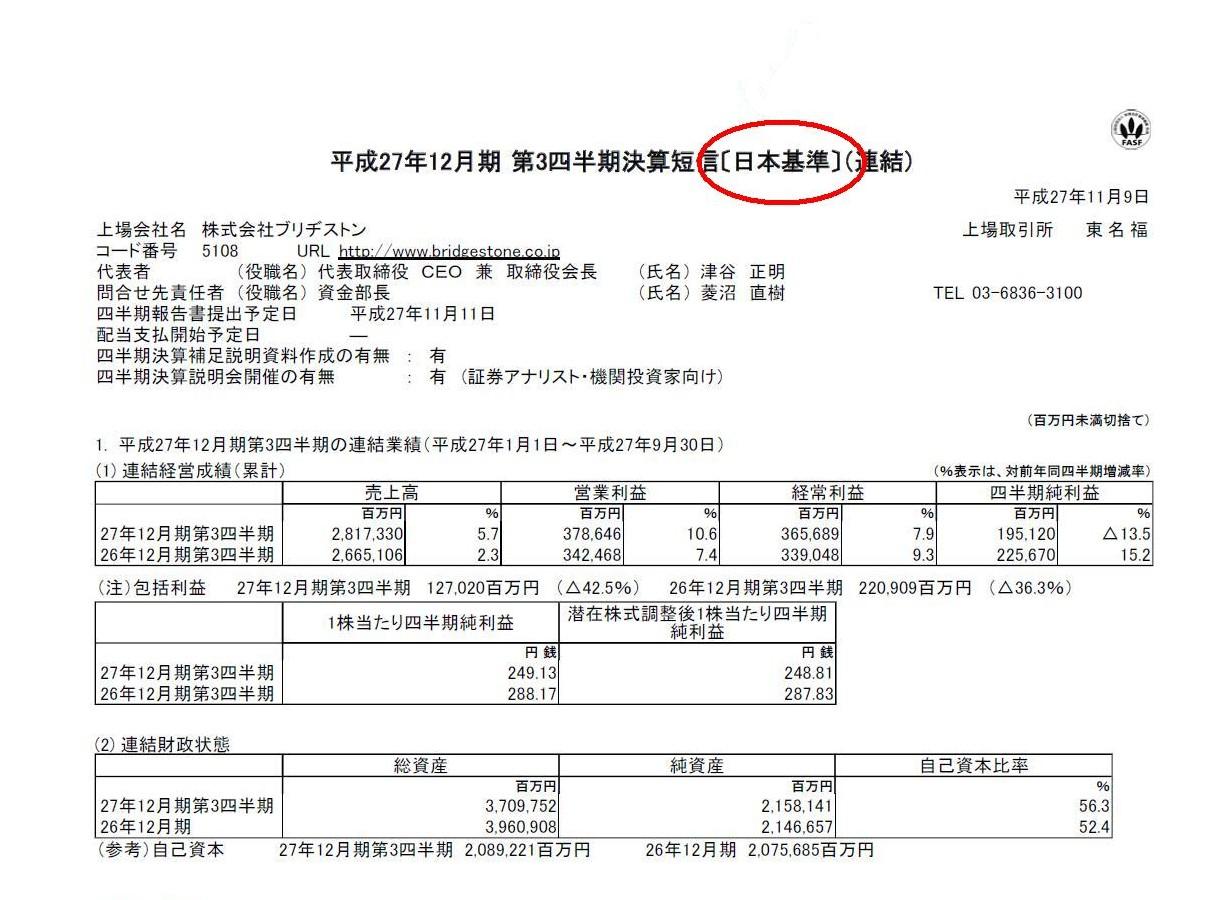

2015�N11��10��(��)���{�o�ϐV��

�u���a�X�g���A14�����v�@1�`9���ŏI1951���~�@�x�l�Y�G�����@

�A�����O�@���Y�ĕ]���œ���423���~

�i�L���j

2015�N11��9��

������Ѓu���a�X�g��

����27�N12����

��3�l�������Z�Z�M�k���{��l�i�A���j

ttp://www.bridgestone.co.jp/ir/library/result/pdf/h27_4_3.pdf

��3�l�������Z�⑫����

ttp://www.bridgestone.co.jp/ir/library/result/pdf/h27_4_3_support_doc.pdf

���Z������X���C�h

ttp://www.bridgestone.co.jp/ir/library/result/pdf/h27_4_3_presentation.pdf

�u����27�N12���� ��3�l�������Z�Z�M�k���{��l�i�A���j�v�̕\��

�i�L���v�`���[�j

>�č��q��ЎP���̃x�l�Y�G���̌��n�@�l��A���Ώۂ��珜�O����̂ɔ����A���Y�]���̌������Ȃǂ�423���~�̓��ʑ��������������B

>�x�l�Y�G���ł͊O�K���ȂǂŃh�����\���Ɋm�ۂł����A�u���a�X�g���{�̂̑���Ђɂ�����

>�u�u���a�X�g�� �t�@�C�A�X�g��

�x�l�Y�G���v�̃^�C�����Y���v���啝�ɉ�����Ă���B

>���̉�Ђ��P���Ɏ��č��q��Ђ��̗p����č���v��ł́A�\���Ɍo�c�Ǘ��ł��Ȃ����ꂪ����q��Ђ́A

>�A���Ώۂ���O���K�v������B

>���ʑ����ɂ́A�A���Ώۂ���̏��O�ɔ����x�l�Y�G�����̃^�C���H��Ȃǎ��Y�̕]�����ƁA

>�u���a�X�g���O���[�v���猻�n�@�l�ւ̔��|���ɑ���ݓ|�������̌v��Ȃǂ��܂܂��B

�Ə�����Ă��܂��B

�J������Ă��錈�Z�Z�M�ɂ́A

>����3�l�����A���v���Ԃɂ����ẮA���Ђ̃x�l�Y�G���q��ЁiBRIDGESTONE FIRESTONE VENEZOLANA, C. A.

�y�т��̎q��Ёj��

>�A�����O���A�֘A����423���~����ʑ����Ƃ��Čv�サ�Ă���܂��B

�Ə�����Ă��邾���ł��i4/13�y�[�W�j�B

�A�����v�v�Z���ɂ́A�u�q��ИA�����O�֘A�����v�Ƃ�������Ȗږ��̓��ʑ������v�コ��Ă��邾���ł��B

�܂��A�L����v���X�����[�X�̓��e�����^�̂��ƂƂ��ăR�����g�������܂��B

�����Ђ�A���Ώۂ��珜�O����Ƃ��������ł́A�ʏ���A��������̑��v���v�コ��܂���B

�����A�Ⴆ�A�A���q��Ђ��|�Y�����i���̌��ʘA���Ώۂ��珜�O���ꂽ�j�Ƃ����ꍇ�ł��ƁA

���̘A���q��Њ����̌����������ʏ�v�コ��邱�ƂɂȂ�A�A��������̌������������̂܂܌v�コ��邱�ƂɂȂ�܂��B

�������A����͒P�̂ŏ��L���Ă����A���q��Њ����̉��l�������������ʂ̉�v�����i�����܂Ōʏ�̉�v�����j�ɉ߂��܂���B

�܂�A�A����v�̊ϓ_����A�A���Ώۂ��珜�O���ꂽ�A���q��Ђ̎��Y�ɂ��Č�������ĕ]�����s�����A

�Ƃ������ƂƂ͍��{�I�ɈقȂ��v�����ł��B

����A���q��Ђ��A���͈̔͂���͏��O���ꂽ�ꍇ�́A�A����v��͂����P�ɂ͂��߂���A���q��Ђł͂Ȃ������A

�Ƃ�����舵���ɂȂ邾���ł��B

�e��Ђ���A���q��Ђɑ��锄�|���ւ̑ݓ|�������Ɋւ��Č����A

�m���ɁA�A���͈̔͂Ɋ܂܂�Ă������͓�������Ƃ������Ƃő��E��������A�ݓ|���������A����͌v�コ��Ă��Ȃ������̂����A

���̘A���q��Ђ��A���͈̔͂��珜�O�����Ɠ����ɁA�A����ݓ|���������v�コ���A�Ƃ������Ƃ͂���Ǝv���܂��B

�������A���̑ݓ|���������A�A����v��͂���܂œ�������Ƃ������Ƃő��E��������Ă��������̂��Ƃł���A

���͌ʏ�͘A���͈̔͂Ɋ܂܂�Ă���������ݓ|�������͌v��ς݂ł������킯�ł��B

�܂�A�A���͈̔͂��珜�O���ꂽ���Ƃ����������Ƃ��āA���A���q��Ђ̎��Y���e���ĕ]�������A

�Ƃ������ƂƂ͍��{�I�ɈقȂ�b�ł���킯�ł��B

�L���ɏ�����Ă���悤�ȁA�A���͈̔͂��珜�O���ꂽ���Ƃ𗝗R�Ƃ����A����̉�v�����Ƃ����̂́A�͂����茾���Ȃ��̂ł��B

�[�I�Ɍ����A�����Ђ̎��Y�̎��v���͂��̉�Ђ݂̂Ō��܂�A�Ƃ������Ƃł���A

�N�����傩��N���e��Ђ��͎��Y�̎��v���Ƃ͊W���Ȃ��A�Ƃ������Ƃł��B

�����āA�A���͈̔͂��珜�O���ꂽ�Ȃ�A���A���q��Ђ̎��Y���e����v���A���v�̏��́A

�A����͑S���W���Ȃ��i�A���������\�Ɉ�ؔ��f����Ȃ��j�A�Ƃ������ƂɂȂ�܂��B

���ɂł����A�L���ɂ��܂��ƁA�č���v��ł͏\���Ɍo�c�Ǘ��ł��Ȃ����ꂪ����q��Ђ͘A���Ώۂ���O���K�v������A

�Ƃ̂��Ƃł��B

���̓_�Ɋւ���ڂ�����͌��Ă��܂��A�����Ɍ����ΈӖ��s���ȍl�������Ǝv���܂��B

����́A�v�����悤�Ȏ��v���v�サ��Ă��Ȃ��q��Ђ͘A���͈̔͂��珜�O���Ă悢�A�ƌ����Ă���悤�ɂ���������킯�ł��B

�Ԏ��̎q��Ђ͘A���͈̔͂��珜�O���Ă悢�A�ƌ����Ă���悤�Ȃ��̂ł��傤�B

�A����v�Ƃ́A�ӎv����@�ւ��x�z���Ă����Ђ����ЂƓ�����Ђł���ƌ��Ȃ��A

���̉�ЂƎ��ЂƂ�1�̉�Ђł���ƌ��Ȃ��č������\���쐬���邱�Ƃł��B

�e��ЂƂ��Ă��̉�Ђ̈ӎv����@�ւ��x�z���Ă���ȏ�A��肭�o�c�Ǘ����ł��Ȃ����Ƃ��܂߂Čo�c�Ǘ��ł��傤�B

��ВP�̂ōl���Ă݂Ă��A��肭�o�c�Ǘ����ł��Ȃ����߉�ЂɐԎ��̎��Ƃ�����Ƃ����ꍇ�A�Ԏ��̎��Ƃ͍������\�ɔ��f�����Ȃ��A

�ȂǂƂ������Ƃ͔F�߂��Ȃ��ł��傤�B

����Ɠ����ł��B

�A���͈̔͂Ɋ܂܂���̂��ۂ��́A�ӎv����@�ւ��x�z���Ă���̂��ۂ������ł��܂�̂ł��B

�����l�߂�A���̐�ΓI�Ȋ�����L�c���������Ȃ̂ł��B

�Ō�ɁA�č�����x�l�Y�G�����Ƃ����b���S�����Ӗ��Ɏv����قǁA�ɂ߂Ċ�{�I�E���{�I�ȊԈႢ�����̋c�_�ɂ͂���܂��B

����́A������Ѓu���a�X�g���͘A���������\���쐬����̂ɓ��{���K�p���Ă���A�Ƃ��������ł��B

���{��ŘA���������\���쐬����Ƃ����ꍇ�A�A���͈̔͂Ɋ܂܂��S�Ẳ�Ђɓ��{���K�p���Ȃ���Ȃ�܂���B

���{��ō쐬�����������\�ƕč���ō쐬�����������\�Ƃ͍��Z�ł��Ȃ��̂ł��B

�ł��̂ŁA������Ѓu���a�X�g���̘A���������\�ɂ��āA�č���̘b�����Ă��鎞�_�ō��{�I�ɊԈ���Ă���̂ł��B

���́A������Ѓu���a�X�g���͌ʏ���A������]������č����K�p���Ă���̂��낤�A�Ǝv���Ă��܂������A

�J������Ă��錈�Z�Z�M�����āA�^�C�g���Ɂk���{��l�Ə�����Ă���̂����āA�t�ɋ������Ƃ���ł��B

���{��ŘA���������\���쐬����Ƃ����ꍇ�A���Ƃ��A���q��Ђ��č��̉�Ђł��낤�Ƃ��A

�č���̍l��������߂͈�؍������\�ɐD�荞��ł͂Ȃ�Ȃ��̂ł��B

�e��ЂɂƂ��āA�����Ђ��A���q��Ђ������łȂ����͂��̉�Ђ̎��v���ɂ͖��W�ł��B

I have a question for you.

In accordance with which accounting standard

are these consolidated financial statements are prepared?

���Ȃ��Ɏ��₪����܂��B

���̘A���������\�͂ǂ̉�v��ɏ]���č쐬����Ă���̂ł����B

A bicycle goes, but it goes without saying that the U. S. accounting

standard

has nothing to do with financial statements in accordance with the

Japanese one.

���]�Ԃ͓����̂ł��傤���ǁA�č���v��͓��{��ō쐬���ꂽ�������\�Ƃ͉��̊W���Ȃ��̂͌����܂łȂ��ł��傤�B

If I were the President of Bridgestone, I would fire our accounting manager.

���������u���a�X�g���̎В���������A�o����������ɂ���ł��傤�B

I want staffs in charge of finances at Bridgestone "to cross it by hitting

the stone bridge",

which is equivalent of the proverb "Look before you leap."

in English.

Otherwise, I will say, "Stone the crows!" again.

�u���a�X�g���̌o�������ɂ́A�u����@���ēn��v�\�p��̌��u���ԑO�Ɍ���v�ɑ������܂��[�悤�ɂ��Ă��炢�����Ǝv���܂��B

�����Ȃ��ƁA���͂܂��u���₨��v�Ƃ������ƂɂȂ�ł��傤�B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}