2015年11月9日(月)

2015年11月2日(月)日本経済新聞 公告

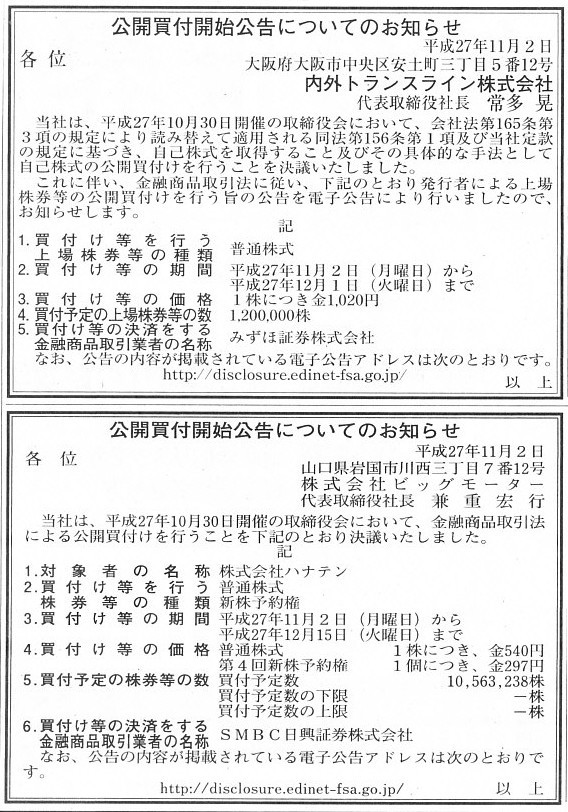

公開買付開始公告についてのお知らせ

内外トランスライン株式会社

公開買付開始公告についてのお知らせ

株式会社ビッグモーター

(記事)

2015年11月4日(水)日本経済新聞 公告

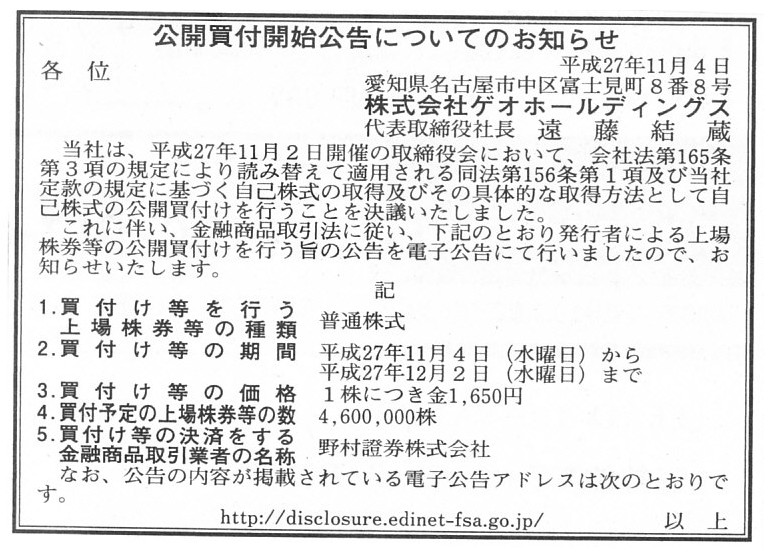

公開買付開始公告についてのお知らせ

株式会社ゲオホールディングス

(記事)

2015年11月5日(木)日本経済新聞 公告

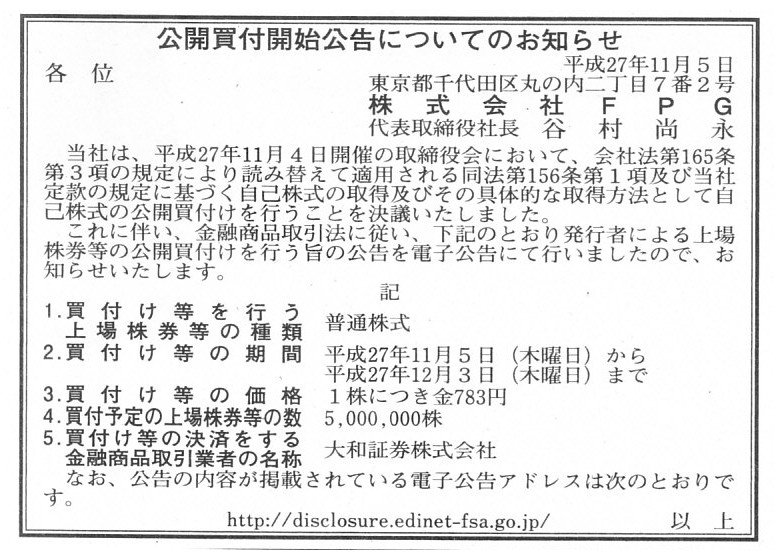

公開買付開始公告についてのお知らせ

株式会社FPG

(記事)

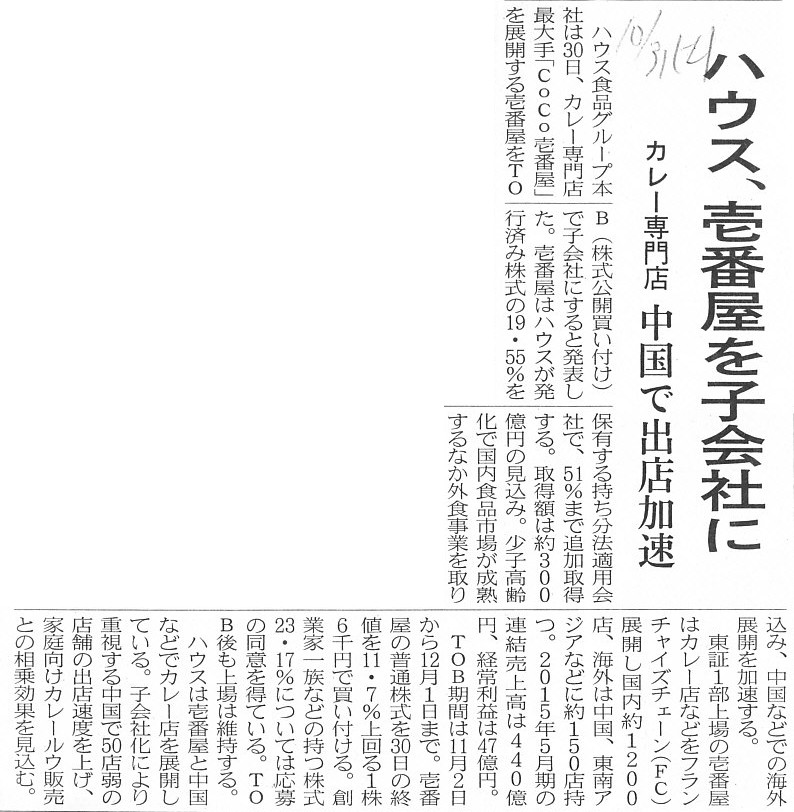

2015年10月31日(土)日本経済新聞

ハウス、壱番屋を子会社に カレー専門店 中国で出店加速

(記事)

2015年11月1日(日)日本経済新聞

日本式カレー 発信拠点に ハウス、壱番屋を子会社化 レストラン増設/ルウ拡販 アジアの家庭攻略

(記事)

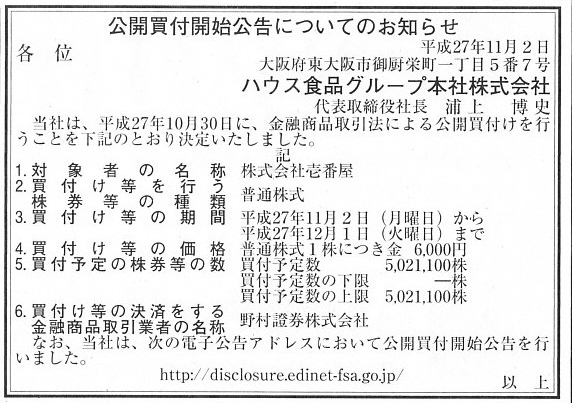

2015年11月2日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ハウス食品グループ本社株式会社

(記事)

2015年10月30日

ハウス食品グループ本社株式会社

株式会社壱番屋株式(証券コード7630)に対する公開買付けの開始に関するお知らせ

ttp://housefoods-group.com/newsrelease/pdf/20151030_info_ichibanya.pdf

「株式会社壱番屋株式(証券コード7630)に対する公開買付けの開始に関するお知らせ」

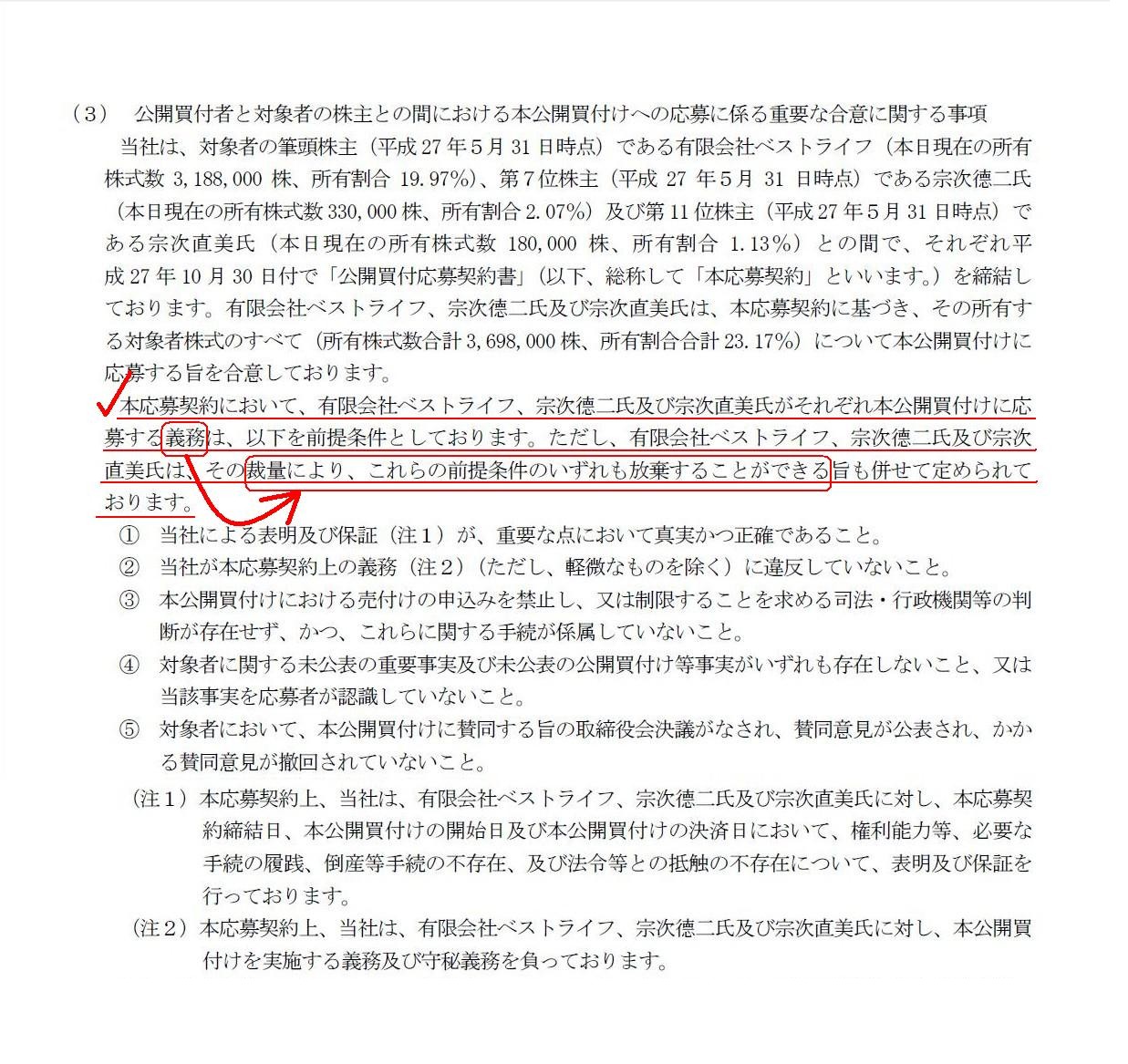

公開買付者と対象者の株主との間における本公開買付けへの応募に係る重要な合意に関する事項

(5/15ページ)

公開買付者であるハウス食品グループ本社株式会社は、対象者である株式会社壱番屋の創業者(大株主)と、

公開買付けに応募する旨の「公開買付応募契約書」を締結している、とのことです。

そのこと自体は何の問題もないわけですが、この応募契約に関して少し妙なことが書かれています。

まず、プレスリリースの文言を引用してみます。

>本応募契約において、有限会社ベストライフ、宗次鄹二氏及び宗次直美氏がそれぞれ本公開買付けに応募する義務は、

>以下を前提条件としております。

>ただし、有限会社ベストライフ、宗次鄹二氏及び宗次直美氏は、

>その裁量により、これらの前提条件のいずれも放棄することができる旨も併せて定められております。

この部分は何回読んでも意味がよく分からないのですが、前後の文脈を踏まえてこの文が言わんとするところを補って考えてみますと、

おそらく、創業者は公開買付けに応募する義務を負っているのだが、前提条件①〜⑤のうちいずれか1つでも満たされていない場合は、

創業者はその義務を果たす必要はなくなる(応募する義務はなくなる)、という意味ではないでしょうか。

基本的には創業者には義務を果たしてもらわなければならないわけですが、

「条件①〜⑤が満たされなくなった」という正当な理由が生じれば、義務を果たす必要はなくなる、という意味ではないでしょうか。

そして、”その裁量により、これらの前提条件のいずれも放棄することができる”という部分は、

「条件①〜⑤が満たされなくなった」という事態が万が一生じても、

創業者は引き続き公開買付に応募することはできる、という意味ではないでしょうか。

株式を応募する義務はなくなるのだが、応募することは自由だ、という意味ではないでしょうか。

契約や義務やその前提条件、という文脈を踏まえれば、このような意味になるのではないかと思います。

この部分を一読した時は、前提条件が満たされている・満たされていないに関わらず創業者は応募する義務を放棄することができる、

という意味なのだろうか、と思った(それで妙なことが書かれてあるなと思ったわけです)のですが、何回か読み直しますと、

そのような意味ではなく、前提条件が満たされなくなっても応募することは自由だ、という意味なのだろうと思いました。

ただ、やはり解釈によっては、義務の前提条件を前提条件ではなくすことができる、というのは、

義務を義務ではなくすことができる、と言っているようにも解釈できます。

一定の前提条件があるから義務があるわけですが、

”その裁量により、これらの前提条件のいずれも放棄することができる”という部分が、

その条件が成り立っていないかのように扱うことができる、という意味であるのだとすれば、

創業者の裁量により創業者からは義務がなくなる、という意味にも解釈できなくはありません。

仮に、この解釈が正しいとしますと、それはもはや義務でもなんでもない、と言わざるを得ないわけですが。

一読した時の私の解釈はこの解釈であったわけですが、前後の文脈や応募契約の意味を踏まえて好意的に解釈しますと、

正しい解釈は、「前提条件の如何に関わらず創業者が株式を応募するのは自由だ」という意味なのではないか、と思います。

前提条件が成り立っていない場合、創業者にとって株式の応募は義務としてはなくなってしまうわけですが、

創業者は義務としてではなく自由意思で株式を応募することはできる、というふうに解釈しました。

仮に、この文の意味が、創業者には義務を果たさなくてよい自由がある、という意味なのだとすれば、こう言わねばなりません。

This application contract between the takeover-bid maker and the

curry-restaurant maker is,

not a spicecoated, but a sugarcoated (i.e.

"oblate","oblaat") obligation.

このたびの公開買付者とカレー店創業者との間の応募契約は、

香辛料で包まれたではなく糖衣で包まれた(すなわち「オブラート」で包まれた)義務である。

何回読んでも、やはり両方の意味に解釈できるようにも思えます。

ただ、常識的に考えれば、義務を自由に義務ではないとすることができる、という契約などない(契約締結の意味がない)でしょうから、

どのような場合であれ、創業者は自由意思で株式を応募することはできる、という意味であろうと思います。

辞書を見ていましたら、「自分から進んで応募する」という意味で「volunteer」が載っていました。

「volunteer」と「voluntary」とは語源(”自由意志”)は同じだと思いますが、この文の意味は、

The obligor can apply for the takeover bid

voluntarily.

(創業者は自由に公開買付に応募することができる。)

という意味ではないかと思いました。

「株式会社壱番屋株式(証券コード7630)に対する公開買付けの開始に関するお知らせ」

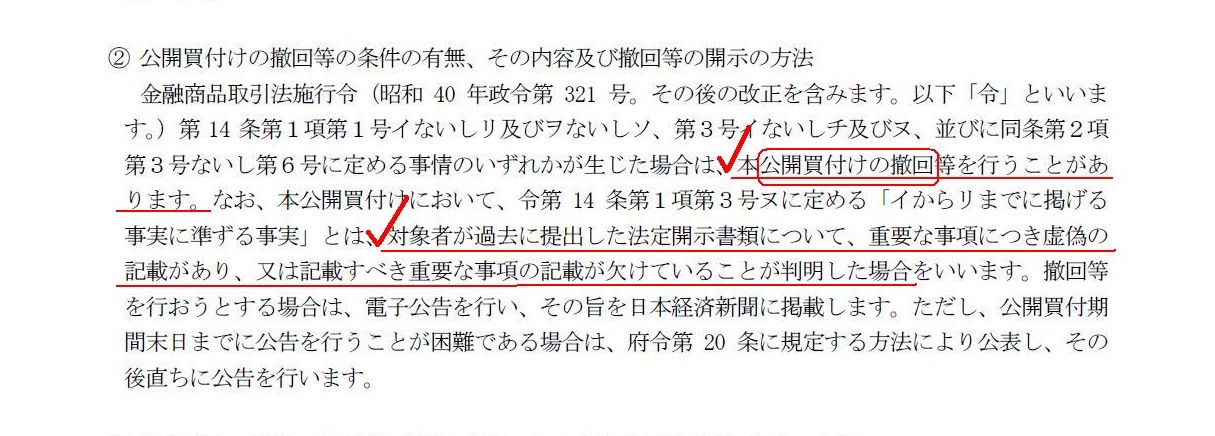

公開買付けの撤回等の条件の有無、その内容及び撤回等の開示の方法

(13/15ページ)

公開買付者は、金融商品取引法施行令の定めに基づき、公開買付けの撤回等を行うことがある、と書いてあります。

公開買付けの撤回等を行うことがある場合の具体例として、プレスリリースには、

>対象者が過去に提出した法定開示書類について、

>重要な事項につき虚偽の記載があり、又は記載すべき重要な事項の記載が欠けていることが判明した場合

と書かれています。

ただ、金融商品取引法はそもそも投資家保護を目的としています。

公開買付を実施すると発表した時点で、株価には大きな影響が生じます。

公開買付期間に入ってからはもちろんのこと、公に発表を行った時点で公開買付の撤回はできない、

というふうに定めるべきだと思います。

手続きとしては、決済資金を証券会社に預け終わった後で、公開買付実施の発表を行う、という流れにするべきなのです。

理論上の話をすれば、金融商品取引法の定めにより、

対象者が過去に提出した法定開示書類について、重要な事項につき虚偽の記載はありませんし、

さらに、記載すべき重要な事項の記載が欠けていることもありません。

なぜなら、対象者は金融商品取引法に基づき必ず会計監査を受けているからです。

上場企業の法定開示書類に虚偽や欠落がないことを保証する手段が会計監査であるわけです。

対象者は金融商品取引法に基づき会計監査を受けているのに、虚偽や欠落があった場合はと定めるというのは、

法理的には金融商品取引法の自己矛盾ではないでしょうか。

No case permits a takeover-bid maker to withdraw his offer once it is announced publicly.

公に発表された後は、公開買付者はいかなる場合であれ公開買付を撤回することはできません。

Curry reminds you of India, doesn't it?

India reminds you of England,

doesn't it?

That's why the wife of the former captain of England is a member

of Spice Girls.

This is an English joke.

カレーと聞くとインドを思い浮かべるでしょう。

インドと聞くとイングランドを思い浮かべるでしょう。

そういうわけで、イングランドのかつての主将の奥さんは、スパイス・ガールズのメンバーなのです。

これはイングリッシュ・ジョークです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}