2015年11月8日(日)

2015年10月31日(土)日本経済新聞

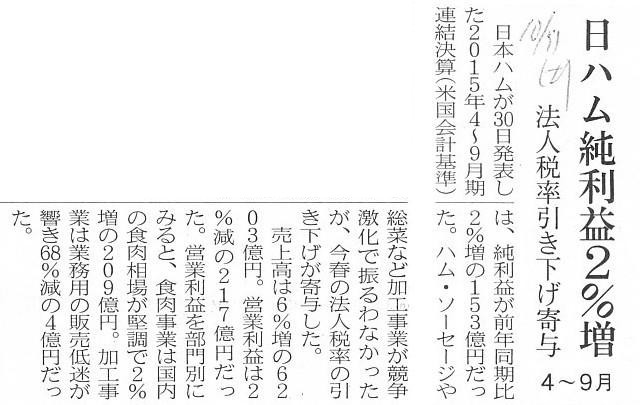

日ハム純利益2%増 法人税率引き下げ寄与 4〜9月

(記事)

2015年10月30日

日本ハム株式会社

2016年3月期

第2四半期決算短信(連結)〔米国会計基準〕

ttp://www.nipponham.co.jp/ir/library/accounting/pdf/2016/20151030.pdf

2015年10月30日

日本ハム株式会社

2016年3月期

第2四半期決算説明会資料

ttp://www.nipponham.co.jp/ir/library/briefing_session/pdf/20151030.pdf

2015年11月4日

日本ハム株式会社

2016年3月期

第2四半期社長説明資料

ttp://www.nipponham.co.jp/ir/library/briefing_session/pdf/20151104.pdf

【コメント】

記事には、日本ハム株式会社の2016年3月期第2四半期の当期純利益が増加した理由として、

>ハム・ソーセージや総菜など加工事業が競争激化で振るわなかったが、今春の法人税率の引き下げが寄与した。

と書かれています。

2015年10月30日と2015年11月4日に開示された決算短信や決算説明会資料を見る限りは、

法人税率の引き下げが利益の増加要因である、とは書かれていないようですが、

前期と当期とで、税引き前当期純利益と課税所得額が同じであるならば、

法人税率が引き下げられた分、法人税額が少なくなりますから、当期純利益が増加する、ということにはなります。

日本ハム株式会社は、前期と当期とで、税引き前当期純利益と課税所得額が同じだったわけではないのですが、

大まかに言えば、法人税率が引き下げられれば、当期純利益は増加することになるのだけは確かでしょう。

ただ、「日本ハム株式会社の2016年3月期第2四半期の経営の結果」として、

法人税率の引き下げが利益の増加要因である、と発表するのは、何か少しだけズレているように思えます。

というのは、法人税率が引き下げられたのは、日本ハム株式会社だけではないからです。

法人税率の引き下げは日本の全ての会社に当てはまる話であるわけです。

例えば、日本ハム株式会社のライバル企業の法人税率も引き下げられているわけです。

法人税率の引き下げが業績に寄与したというのなら、それは全ての会社にとっても同じことが言えるわけです。

要するに、法人税率が引き下げられたことは、少なくとも経営の結果ではない、ということだけは確かであるわけです。

その意味では、法人税率の引き下げが当期純利益の増加要因であると会社が発表するのは少しおかしいと思います。

会社が当期純利益の増加要因として発表してよいのは、売り上げの拡大や原価低減であって、法人税率の引き下げではないと思います。

確かに、経営にとっては法人税も大きなマクロ環境の1つではあるわけですが、

法人税率はその期に与えられた所与のことと考えて経営を行うしかない(利益の増減要因とは考えるべきではない)と思います。

この点について考えてみますと、同じマクロ環境である税金でも、消費税の方は、

経営的には売上高に影響を及ぼす、というようなことが言えるのではないかと思います。

消費税は消費者が負担するものですから、理論上は会社の売上高にも利益額に中立です(影響を与えない)。

しかし、消費税率が引き上げられますと、消費者から見た場合の商品の購入金額が大きくなりますから、

経営上は、消費者が商品を買い控える、という影響が出てくる、と言えると思います。

そして、実はここでの論点も法人税率と同じで、全商品について同じだけ消費税率が引き上げられる(一律5%から8%へ)のであれば、

相対的には消費税率引き上げの影響は小さいと言えるわけです。

なぜなら、あたかも小規模なインフレ時の場合と同じ様に、

消費者にとってはどれを買っても同じだけ価格が上がる、ということになるからです。

もちろん、全ての価格が上がったからこそ、消費者はより安いものを買うようになる、ということも言えるわけですが、

それよりも、一部の商品だけが価格が大きく上がり一部の商品は少ししか価格が上がらなかった、という場合の方が、

会社の売上高に与える影響は大きい、と言えるでしょう。

そのような商品間の不均衡な価格上昇を招くのが、今話題となっている軽減税率ではないか、という気がします。

軽減税率とは、一部の商品の消費税率は高くし、一部の商品の消費税率は低くする、という意味です。

当然、消費者は消費税率が低い商品を買う傾向が出てくるでしょう。

基本的には、軽減税率では、メーカーやブランドや商品単位ではなく、大きなカテゴリー単位で消費税を設定することになります。

ですから、例えば日本ハム株式会社であれば、日本ハム株式会社のハムには高い消費税率が設定されるが、

他のハムメーカーのハムには低い消費税率が設定される、ということはまずあり得ません。

その意味では、同じハムというカテゴリーでは消費税率が高く設定されようとも競争上不利にはならないといえます。

しかし、例えば、魚や野菜には低い消費税率が設定され、ハムには高い消費税率が設定される、ということは考えられるでしょう。

そうしますと、消費者がハムを買うのをやめ、魚や野菜を替わりに買うようになる、ということは考えられるわけです。

また、同じハムでも、高級ハムのようなカテゴリーを新たに設けることはできるわけです。

その場合、高級ハムの消費税率は高く設定し、それ以外のハムの消費税は低く設定する、ということは考えられると思います。

ちょうど、ビールと発泡酒と第3のビールで酒税率が異なっているように。

結局、消費者が飲食する絶対量というのは変動しませんから、消費税率の相違に基づく商品間の競争というのが新たに生じ、

会社はどうしても消費税率の相違の影響を受けてしまうことになると言えるでしょう。

今までビールを毎晩500ml飲んでいた消費者は、たとえ価格の安い発泡酒が発売されようとも、

ビールと発泡酒の両方を飲むようにはならないわけです。

その消費者は、ビールを飲むのをやめて、発泡酒を毎晩500ml飲むようになるだけでしょう。

そういったことを考えますと、全商品の消費税率が一律に5%から8%へと引き上げられるのに比べれば、

ある商品カテゴリーは消費税10%、ある商品カテゴリーは消費税率5%、残りの商品カテゴリーは消費税はかからない、

というふうに消費税率が変動する方が、会社にとっての影響は大きいと言えると思います。

昨日も書きましたように、大きな社会的視点で見ると、商品毎に生活上の必需度は異なりますから、

消費税率が商品毎に異なることは間違いとは言えないのですが、

ミクロ的な視点から言えば、経営上は大なり小なりの影響は生じる、とは言えるでしょう。

最後に、法人税そのものについてですが、確かに今年4月から法人税率が引き下げられたわけですが、

厳密に言えば、今年4月に法人税率が引き下げられた影響というのはまだない、という言い方になると思います。

なぜなら、厳密な意味で法人税額が確定するのは、通期の期末日(事業年度の末日)になるからです。

つまり、日本ハム株式会社(3月期決算)で言えば、第2四半期末(2015年9月30日)時点では、法人税額は何ら確定していない、

ということになり、したがって、2015年4月1日から2015年9月30日までの会社の所得額は確かに正確に計算できるとは思いますが、

その課税所得額及び法人税額(新税率適用後)は法人税法上はあくまで数値計算上のものに過ぎない、ということになります。

{kind=link}