2015年11月7日(土)

2015年11月7日(土)日本経済新聞

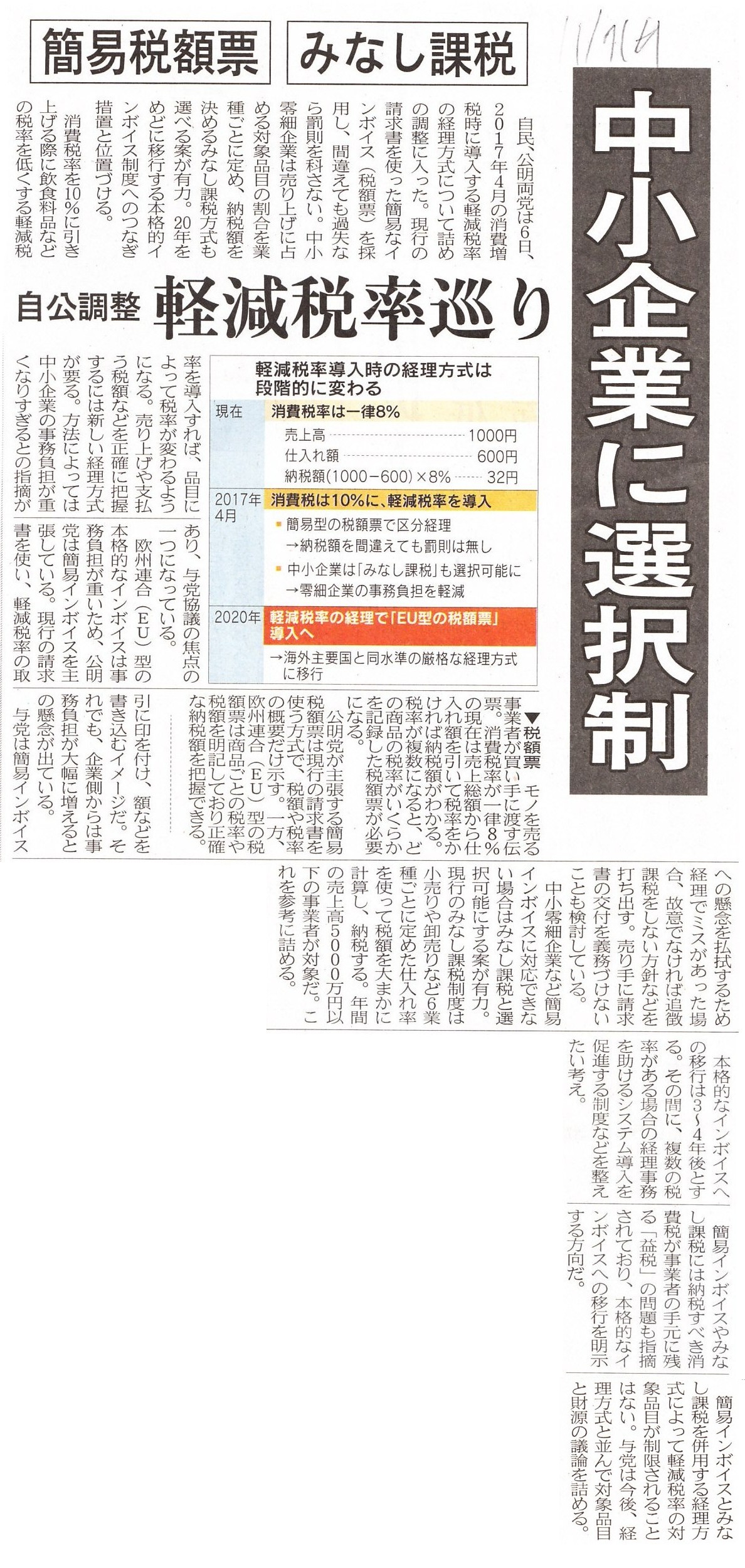

中小企業に選択制 簡易税額票 みなし課税 自公調整 軽減税率巡り

(記事)

2015年11月7日(土)日本経済新聞

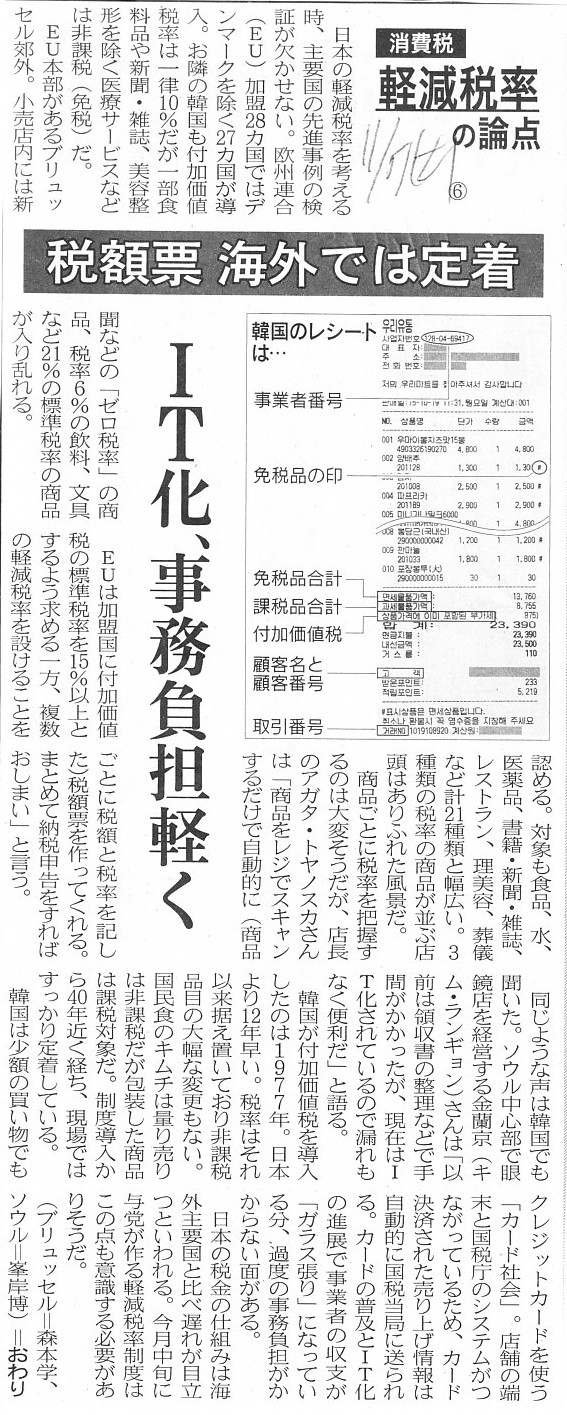

消費税 軽減税率の論点 ⑥

税額票 海外では定着 IT化、事務負担軽く

(記事)

【コメント】

「消費税 軽減税率の論点 ⑥」の記事には、日本の軽減税率を考える時、主要国の先進事例の検証が欠かせない、とした上で、

>お隣の韓国も付加価値税率は一律10%だが一部食料品や新聞・雑誌、美容整形を除く医療サービスなどは非課税(免税)だ。

>EU本部があるブリュッセル郊外。

>小売店内には新聞などの「ゼロ税率」の商品、税率6%の飲料、文具などの21%の標準税率の商品が入り乱れる。

と書かれています。

記事を読んで、まず最初に、

Then, in case a natural person sells goods to another natural person, is the

Consumption Tax levied on the

buyer?

(では、自然人が別の自然人へ商品を販売するという場合、買い手に消費税は課されるでしょうか。)

と思いました。

昨日、仮払消費税に関しては理論上その確定時期の問題があるので、

いっそのこと消費税は小売段階でのみ課するようにすればよいのではないか、と書いたわけですが、

仮に、消費税は小売段階でのみ課するようにするとしますと、

事業者間の取引はもちろんのこと、個人間の取引にも消費税は課されない、ということになるな、と思ったわけです。

「消費税は小売段階でのみ課する」とは、有り体に言えば、スーパー(実店舗)やコンビニ(実店舗)やそれらのネット通販サイト

でのみ消費税は課税されるということを意味するわけです。

このことは、結局、「商品が販売される場所(で売られている商品)」で消費税の有無が決まる、

という意味とイコールであろうと思います。

軽減税率という文脈では、品目によって消費税率が異なるということになるわけですが、

それでも、消費税が課されるとしたらその場所でだけだ、という捉え方ができるのではないかと思うわけです。

ここでいう「その場所」とは、商品の引渡し場所や代金決済の場所という意味ではなく、

「その事業者が小売業として商品を販売していること」(要するに、スーパーやコンビニやそこで売られている商品)により、

消費税の有無が決まる、という意味です。

要するに、昨日は一例として「大規模小売店舗立地法」を挙げましたが、どんな商品であれ、

法律によって「この事業者が販売してよい商品はこれとこれとこれだけだ。」というふうに決めることができるわけです。

例えば、お酒類であれば、昔は酒屋さんしか売ってはいけなかったわけです。

酒類をお客さんへ販売することができたのは酒屋さんだけであったわけです。

この考え方を応用して考えれば(酒税も概念的には消費税に近いものだと思います)、例えば、

「食料品全般はスーパーとコンビニでしか売ってはならない。」と法律で決めることができるわけです。

そして、スーパーとコンビニで売られている各商品にそれぞれ消費税率が課される、というふうに定めれば、

消費税を課するのは小売段階のみでよい、ということになるわけです。

今日改めて消費税法の条文を見てみましたら、個人間の取引にも消費税は課税されるようです。

その理由は、商取引を行った時点でその個人は事業者という定義になるからです。

個人で何か食料品を販売したら、その人は事業者として消費税を納税しなければならないわけです。

ただ、この場合も、仮払消費税が問題になると思います。

家で取れた野菜を個人で販売した場合は仮払消費税はありませんが、

スーパーで買った野菜を、料理するのが面倒になったのでそのまま他の人に販売した、という場合は、

スーパーで支払った消費税は仮払消費税になるのかどうかは判断が難しいと思います。

本当に買ったままの商品を他の人に売った場合は仮払消費税になると思いますが、

例えば箱買いしたお菓子の一部だけを他の人に売った場合は、仮払消費税にならないと思います。

なぜなら、仮払消費税は分割できないからです(一部を自己消費した時点で消費者として消費税を支払ったことになる)。

その場合は、受け取った消費税の全額を納税することになります(仮払消費税は控除されない)。

結局、個人間の取引を想定して考えてみますと、昨日も書きましたように、仮払消費税が問題になるな、と思いました。

実務上は、やはり仮払消費税という概念をなくすしかない、と思いました。

そのためには、「この小売店で売っていい商品はこれとこれとこれだけ、この商品を売っていいのはこの小売店だけ。」

というふうに、「商品と事業者とを一意に紐付ける」ことが必要なのだと思います。

そうすれば、事業者間の取引には消費税を課す必要はなくなる(仮払消費税がなくなる)わけです。

また、個人間の取引についてですが、

小売店で消費税が課されている商品の個人間の取引は全面的に禁止する(アメリカの禁酒法時代の時のお酒のように)か、

もしくは例えば無償であればよい(畑で取れた野菜なのであげるよ、などはよい)、というふうに定めるべきでしょう。

改めて考えてみますと、確かに、消費税法の定義のように、人を事業者と消費者の2つに分けるしかないのだろうと思います。

個人間であれば事業者ではないという理屈はやはりないと思います。

やはり、「取引を行ってよい商品」と「その商品を販売してよい事業者」とを法律で定めるしかない(まさにお酒のように)、

というふうに思います。

そうすれば、小売段階でのみ消費税を課することができますし、また、商品毎に消費税率を変えることも簡単にできます。

事業者が納税するに際して関連のある消費税は仮受消費税のみ(つまり仮払消費税はない)であるわけですから、

消費税額の確定時期や金額が問題になることは一切ないわけです。

また、商品を仕入価格よりも低い価格で販売することも問題なくできますし、

万が一売れ残りが生じても、少なくとも消費税に関しては問題なく廃棄ができます。

実務上(そして理論上も)、仮払消費税の存在が、商品の取り扱いを著しく難しくしていると思います。

以上の議論に関しては、酒税がよいヒントになるのではないかと思います。

酒税に、”仮払酒税”などという勘定科目はないわけです。

酒税を納税するのは「酒類の製造者」です。

お酒屋さん(小売店)が酒税を納税するわけではありません。

消費税を度外視しますと、以下のような流れになると思います。

まず、製造者は酒税込みの価格(例えば本体価格100円、酒税30円)で卸売業者に酒類を販売するわけですが、

卸売業者は本体価格と酒税部分とを区別せず、酒類を130円で仕入れた(卸売業者にとっては130円が本体価格)と考えるわけです。

そして、卸売業者は、その酒類を例えば150円で小売店に販売するわけです。

販売価格150円と仕入価格130円の差額20円が、純粋に卸売業者の利益です。

そして、卸売業者は、その酒類を例えば170円で小売店に販売するわけです。

小売店も本体価格と酒税部分とを区別せず、酒類を150円で仕入れた(小売店にとっては150円が本体価格)と考えるわけです。

販売価格170円と仕入価格150円の差額20円が、純粋に小売店の利益です。

ここに、”仮払酒税”という概念はないわけです。

さらに、消費者にとっては、購入価格170円のうち、敢えて言うなら酒税部分は30円だ、という見方になるわけです。

なぜわざわざ「敢えて言うなら」と書いたかと言えば、酒税を負担するのも納税するのも製造者だからです。

つまり、消費者は酒税を負担しない、という見方になるのではないかと思うからです。

消費税は、負担するのは消費者、納税するのは事業者ですが、

酒税は負担するのも納税するのも製造者、という位置付けになると思います。

もちろん、製造者が納税する酒税30円が卸売業者から小売店へそして最終的には消費者へと転嫁されていくわけですが、

酒税の場合は、それは営業費用全般が販売価格に転嫁されていく、ということと同じであるわけです。

酒税は、課税標準が製造場から移出した「数量」となっていますので、課税の原因が直接に製造者にある、と考えるのだと思います。

一方、消費税の場合は、課税の原因は煎じ詰めれば「消費者が商品の購入を行うこと」、と考えるわけです。

酒税の金額は、製造者が移出した時点で確定しているわけです。

小売業者がいくらで酒類を販売しようが全く関係ないわけです。

しかし、消費税の金額は、小売業者がいくらで商品を販売するかで変わるわけです。

もちろん、製造者や卸売業者にとっては商品の取引は既に終わっていますので、

製造者や卸売業者にとって納税するべき消費税額は既に確定しているわけですが、

消費税では付加価値や価値の連鎖という考え方がベースにある(消費者に販売するまでが消費税)わけです。

税務当局から見れば、酒税額は製造者が移出する時点で確定する一方、消費税額は小売業者が消費者に販売するまで確定しない、

という点において、消費税とは異なり、「酒税は負担するのも納税するのも製造者だ。」と考えるわけです。

酒税の説明が長くなってしまいましたが、結局のところ、

私が「消費税は小売段階でのみ課するようにするべきだ」と言っているのは、

消費税から付加価値や価値の連鎖の概念をなくすべきだ、と言っていることと同じなのかもしれません。

消費税の本質部分が付加価値や価値の連鎖であるのならば、私が今言っていることはある意味消費税の否定なのかもしれません。

しかし、小売の段階で商品毎に消費税率を変えるとなりますと、

実はその時点で付加価値や価値の連鎖というものをどこか否定していることになるのではないでしょうか。

小売段階も含めた全流津通段階で消費税率は同じだからこそ、

付加価値に関する課税や価値が連鎖しているということの整合性が取れるのではないでしょうか。

製造業者から卸売業者への販売に課される消費税率は5%、卸売業者から小売業者への販売に課される消費税率は3%、

小売業者から消費者への販売に課される消費税率は8%、などと考えてみると、全く何も連鎖していない、と感じるでしょう。

商品毎に消費税率が異なるというのは、それほどまでにおかしなことなのです。

ですので、小売店で商品毎に消費税率を変えるということを所与のことと考えるならば、

そもそも付加価値や価値の連鎖という概念をなくすしかない、というところまで話がさかのぼるわけです。

率直に言えば、商品毎に消費税率が異なるというのは、消費税の自己矛盾だ、とすら言っていいと思います。

確かに、商品毎に生活上の必需度が実際には異なるわけですから、商品毎に消費税率が異なるのは実生活を踏まえば合理性があります。

しかし、そうであるならば、やはり純粋に生活者の視点のみに立った課税のあり方・税の理論というものがあってしかるべきでしょう。

付加価値や価値の連鎖が、生活者に何の意味がありますか。

生活者にとって重要なことは、小売店で必要なものを買うことだけのはずです。

ですので、消費税の理論的根幹部分の付加価値や価値の連鎖については一旦捨ててしまい、

全く別の理論でもって消費税を構築するべきなのだと思います。

私は昨日、このことを消費税の定義を変えるべきだ、と書いたわけです(仮払消費税という概念をなくすべきだという文脈でですが)。

と言っても、難しい話ではありません。

小売段階でのみ消費税を課税する、というだけです。

以上書きましたことは、酒税法を参考に考えたわけではないのですが、

私が書きました新消費税は、酒税に概念的に近い消費税ということになると思います。

逆から言えば、現在の消費税は実は酒税とは全く異なる概念に基づいている、ということになります。

結局、税が転嫁されていくという考え方を行う時点で、

理論的・概念的にも、事務手続き的にも、話が煩雑になってしまうわけです。

税は、AさんとBさんの取引だけで決まるべきであるのに、

消費税では、付加価値や価値の連鎖という概念を取り入れている結果、

AさんとBさんの取引だけではなく、BさんとCさんの取引、さらにはCさんとDさんの取引によって、トータルの税額が決まる、

という流れになっているわけです。

その複雑さの表れの1つが、仮払消費税なのだと思います。

酒税は製造者段階のみ、消費税は小売段階のみ、というふうに考え方を整理する方が、税の概念としてはシンプルだと思います。

ただ、そのために必要なのが、酒類と同じように、一般の商品(食料品等)も販売チャネルを統制することです。

と言っても、これも難しい話ではなく、小売店でしか一般の商品(食料品等)は販売できない、と法律で決めるだけの話です。

一般の消費者のはっきり言って100%が、現時点で小売店でしか一般の商品(食料品等)を買っていないでしょう。

これは一般の消費者が小売店以外の事業者から消費税を負担せずに商品を購入することを防ぐことが目的というだけです。

酒税同様、消費者には所定の商品を購入する際には所定の消費税を必ず負担してもらわないといけない、というだけです。

私は商品毎に異なる税率となる消費税を否定しているのではなく、

消費税に付加価値や価値の連鎖という概念を取り入れていることを否定している・否定するしかない(税率を複数にするのならば)、

というふうに理解していただければと思います。

Based on the common sense, can general consumers buy goods from a business

operator except a retail store?

常識的に考えて、一般消費者が小売店以外の事業者から商品を買うことなどできるでしょうか。

{kind=link}

{kind=link}