2015年11月5日(木)

2015年11月3日(火)日本経済新聞

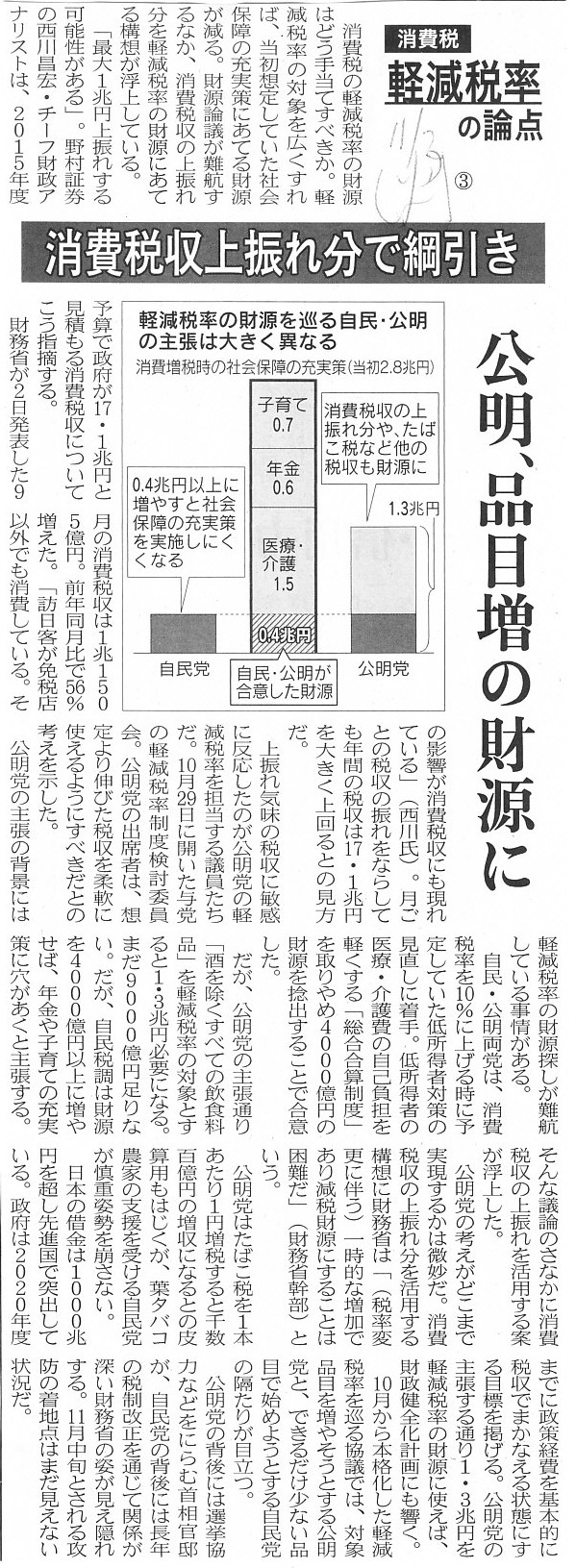

消費税 軽減税率の論点 ③

消費税収入振れ分で綱引き 公明、品目増の財源に

(記事)

2015年11月5日(木)日本経済新聞

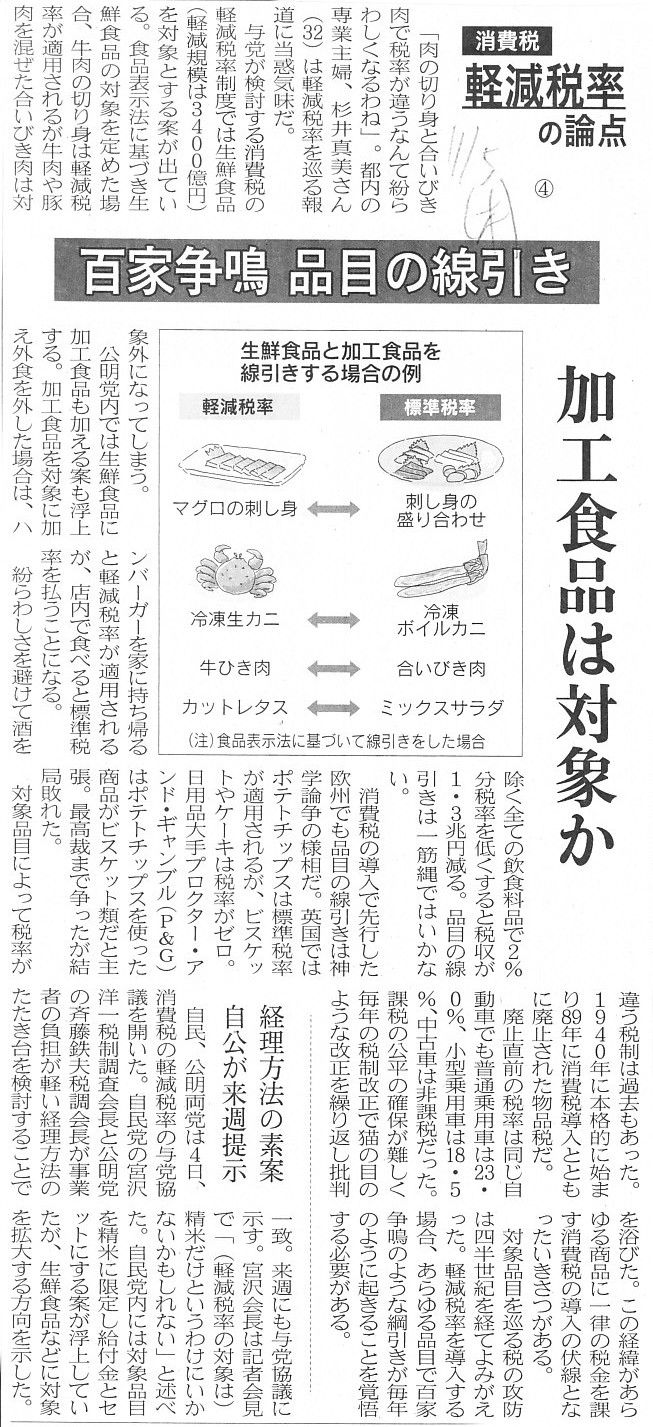

消費税 軽減税率の論点 ④

百家争鳴 品目の線引き 加工食品は対象か

経理方法の素案

自公が来週提示

(記事)

2015年11月4日(水)日本経済新聞 経済教室

佐藤 主光 一橋大学教授

消費税 軽減税率の視点 上 導入コスト『見える化』を

範囲拡大 歯止め必要 簡易な税額票では不十分

ポイント

○軽減税率で経済活動に負の影響出る恐れ

○消費税の信任維持へEU型税額票が必須

○カナダは毎年ゼロ税率に伴う税収額公表

(記事)

2015年11月5日(木)日本経済新聞 経済教室

諸富 徹 京都大学教授

消費税 軽減税率の視点 下 税額票の導入が不可欠

複数税率の弊害 緩和 「給付措置にも限界」指摘も

ポイント

○軽減税率は逆進性緩和策として一層普及

○給付措置は所得捕捉や申請主義が障害に

○将来の消費増税のためにも税額票導入を

(記事)

【コメント】

実務上は、消費税による益税や”損税”があってはならない(消費税は所得額に中立でなければならない)ので、

事業者が納付する消費税額は「仮受消費税総額-仮払消費税総額」で算出することになるわけです。

仮払消費税総額の方が多い場合は、税務当局から消費税の還付を受けることになるわけです。

実務上は、そのような納税方法・還付方法になってしまうと思います。

しかし、理論の話をすると、特に仕入れた商品のいわゆる売れ残りが問題になると思います。

事業者は消費税の仮払いをして商品を仕入れたわけですが、仕入れた商品が売れ残った場合、

廃棄するなど、販売以外の形で仕入れた商品を処分することになるわけです。

この時の、処分した商品を仕入れた際の仮払消費税が問題になるわけです。

税務当局から見ますと、商品を処分したとは言うが、それは自己で消費したのではないか、という見方になるわけです。

仕入れた商品を自己で消費したとなりますと、支払った消費税は事業者としての仮払消費税でもなんでもなく、

一消費者としての純粋なる消費税負担であるべきだ、という話になるわけです。

この考え方に基づけば、処分した商品に関する仮払消費税は還付はされない、という結論になるわけです。

他の言い方をすれば、商品販売により次の流通段階から消費税を受け取るからこそ、

商品仕入の際、消費税を仮払いする、という理論的前提があるのではないでしょうか。

商品販売により次の流通段階から消費税を受け取ることは前提とはしない場合、例えば自己で仕入れた商品を消費する場合、

商品仕入の際に支払った消費税は、事業者としての仮払ではなく、消費者としての税負担、ということになるわけです。

2015年11月4日(水)と2015年11月5日(木)の日本経済新聞の経済教室の記事を読みますと、

税額票の導入が不可欠だ、仕入時と販売時の消費税額を明確にしなければならない、という論調になっていますが、

より厳密に言えば、「仕入れた商品を販売したことを明確にする証憑(商品毎の仕入と販売を紐付けた会計帳簿)」が不可欠だ、

ということになると思います。

そうでないと、会社が支払った全消費税額のうち、いくらが事業者としての仮払消費税であり、いくらが消費者としての負担額か、

明確ではなくなるからです。

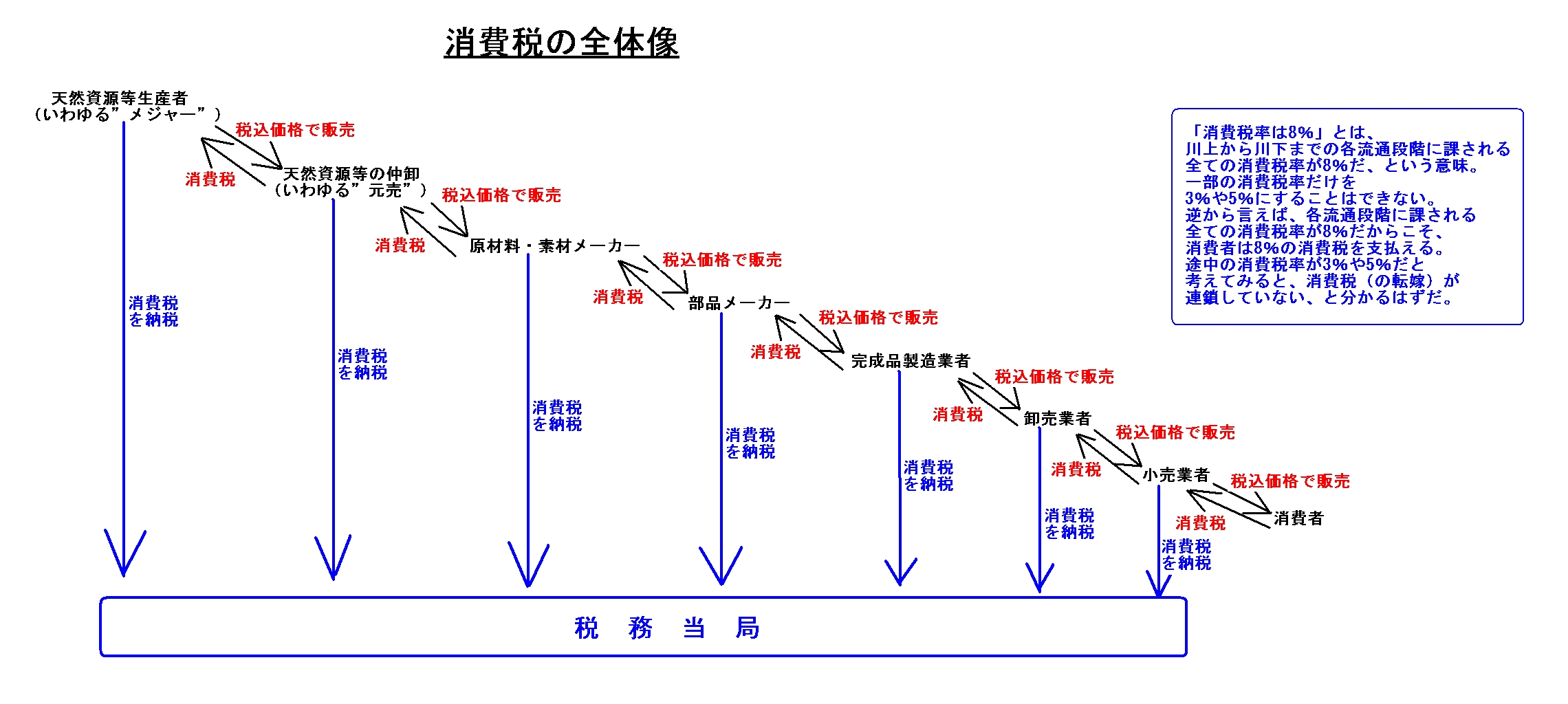

消費税の全体図を図に描いてみました。

消費税を負担するのは消費者、消費税を納税するのは各事業者、という点に注意して下さい。

「Flow chart

on the Consumption Tax」

(消費税のフローチャート)

「消費税率は8%」とは、川上から川下までの各流通段階に課される全ての消費税率が8%だ、という意味。

一部の消費税率だけを3%や5%にすることはできない。

逆から言えば、各流通段階に課される全ての消費税率が8%だからこそ、消費者は8%の消費税を支払える。

途中の消費税率が3%や5%だと考えてみると、消費税(の転嫁)が連鎖していない、と分かるはずだ。

この図を描いて改めて思ったのは、製造業の場合は消費税の考え方・概念をそのまま適用するのは難しいな、という点です。

というのは、製造業では、仕入れた原材料や素材、部品等を「加工」するからです。

加工をするとなりますと、組み合わせるだけの部品であればともかく、

原材料や素材の場合はどうしても、半端な部分が生じたり、液体であれば蒸発してしまうということが生じるからです。

食品の加工であれば、どうしても一定の生ごみは生じてしまうでしょう。

製造工程を経る中で、仕入れた原材料や素材のうち、「販売しない部分」というのが必ず生じてしまうわけです。

仕入れた棚卸資産のうち、この「販売しない部分」というのが、先ほど書きましたように、仮払消費税に関し問題になるわけです。

つまり、税務当局からすれば、その「販売しない部分」というのは、

不可避的に生じてしまうとは言うが、それは自己で消費したのではないか、という見方になるわけです。

また、そもそも加工をした時点で、仕入れた原材料や素材かどうかすら分からない状態になる、と言っていいわけです。

ですので、やはり厳密に言うと、製造業の仕入と販売に関しては、加工の結果、消費税(の転嫁)の連鎖が不明確になっている、

と言わざるを得ないわけです。

極端に言えば(もしくは元祖会計理論上)、仕入れたものに加工をした時点で、それは自己消費だ、と言えるわけです。

しかし、製造業者が、仕入れた原材料や素材、部品等に販売目的で加工をしたらそれは自己消費となる、というのは、

製造業も社会の前提だと考えますと、やはりそぐわないところがあろうかと思います。

ですので、消費税法では現代会計風に製造業を定義・解釈し、

「仕入れた原材料や素材、部品等は最終的には全て販売されるのだ。」という前提を置いているのだと思います。

製造工程の中で、半端な部分は一切生じないし液体も1ccも蒸発しないし生ごみも1gも生じない(廃棄する部分も一切ない)、

ということを消費税法は前提にしている、と言っていいと思います。

このような前提を置けば、仕入れた時とは色・形・大きさは変わっていようとも、仕入れた原材料や素材、部品等は全て販売される

ということになりますので、後は、労務費と経費が仕入れたもの対する付加価値額ということで、

価値の増加分が消費税という形で次の流通段階に転嫁されていく、という流れになるのだと思います。

It matters little whether the tax rate is one or plural.

What matters is

all amount of the consumption tax comsumers paid is re-paid to the

authorities.

税率が1つなのか複数なのかはほとんど重要ではありません。

重要なのは、消費者が支払った消費税全額が税務当局に納税されることなのです。

The tax rate between a final business operator and a consumer should

be

the same as the tax rate between respective upper business

operators.

To put it simply, retail stores can't change the tax rate.

The

tax rate has already been fixed on the upper phase of ditribution.

To put it

simply, retail stores can't sell goods which they purchased at 8% at 3%.

最終段階の事業者と消費者との間の消費税率は、川上の各事業者間の消費税率と同じでなければなりません。

簡単に言えば、小売店は消費税率を変更することはできないのです。

消費税率は、川上の流通段階で既に決まっているのです。

簡単に言えば、小売店は、8%で仕入れた商品を3%で販売することはできないのです。

On the theory, the amount of the Consumption Tax should be calculated by means of a "specific identification method".

理論上は、消費税額は「個別法」により算定されなければなりません。

>加工食品を対象に加え外食を外した場合は、ハンバーガーを家に持ち帰ると軽減税率が適用されるが、

>店内で食べると標準税率を払うことになる。

と書かれてありまして、持ち帰ると加工食品、店内で食べると外食となり、適用される税率が変わり、それは興味深いなと思いました。

また、記事には、

>英国ではポテトチップスは標準税率が適用されるが、ビスケットやケーキは税率がゼロ。

と書かれてありまして、カルビーが英国で訴訟を提起する際は是非私に声をかけていただきたいなと思いました、

というのは冗談ですが、ハンバーガーに関連して、以下のような記事がありました。

2015年11月5日(木)日本経済新聞

『ビッグマック』に挑戦状 バーガーキング レシート持参で割引

(記事)

プロクター・アンド・ギャンブル(P&G)ではありませんが、

お客様がライバル企業の商品を買ったら比較検討のため、自社商品を値引きして販売する、

というのは、非常に効果の高いマーケティング戦略ではないかと思いました。

ただ、私は、以下のように、お客様が”ライバル企業”の商品を買った、とは考えませんでした。

"BIG" in this context represents "Bi-growth".

It is not only Burger

King but also McDonald's that will grow by this new marketing strategy.

This

type of marketing strategy is called "stealth collaboration".

The terms

"Bi-growth" and "stealth collaboration" are both coined by me, though.

ここでいう「ビッグ(BIG)」は、「共に成長する(Bi-growth)」を表しています。

この新マーケティング戦略によって、バーガーキングだけではなくマクドナルドも成長する、という意味です。

この種のマーケティング戦略は、「ステルス・コラボレーション(stealth

collaboration)」と呼ばれます。

「共に成長する(Bi-growth)」も「ステルス・コラボレーション(stealth

collaboration)」も、どちらも私の造語ですが。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}