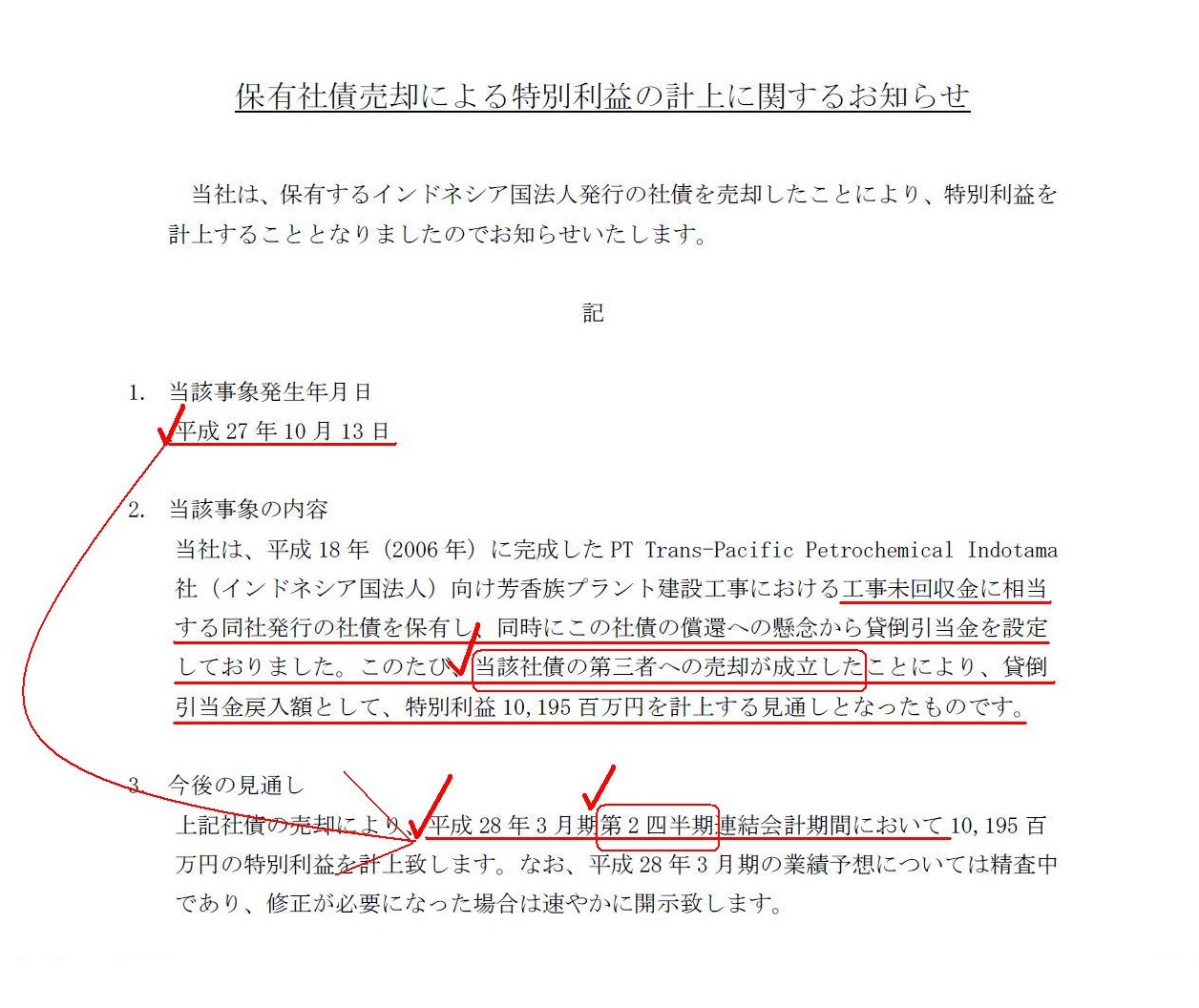

2015年10月13日

日揮株式会社

保有社債売却による特別利益の計上に関するお知らせ

ttp://www.jgc.com/jp/ViewPdf/financialSummary/863

特別利益の中身

(1/1ページ)

【コメント】

日揮株式会社は、保有している社債を売却する結果、特別利益を計上することになったようです。

日揮株式会社が社債を保有することになった経緯に関してですが、この点について記事には、

>インドネシアの化学メーカー、TPPI社が発行した社債で、

>日揮が手掛け06年に完成した石油化学プラントの建設代金としてTPPI社から受け取った。

>日揮は1995年にプラントを受注したが、TPPI社の経営が悪化し工事代金の支払いが滞った。

>そのため未回収分を貸倒引当金として費用計上していた。

>14年に約200億円分の社債を受け取ったが、償還を懸念して代金とみなしていなかった。

>このほど第三者に対し同社債を約100億円で売却したという。

と書かれています。

2015年10月13日に日揮株式会社が発表した「保有社債売却による特別利益の計上に関するお知らせ」には書かれていない事柄が

記事には書かれてあったり、記事の内容とプレスリリースの内容とが少し異なる部分がありますので、

気になったところについて一言だけコメントします。

まず、記事には、このたび計上する特別利益の中身として「社債売却益」というふうに書かれています。

しかし、プレスリリースには、「貸倒引当金戻入益(額)」というふうに書かれています。

記事やプレスリリースの内容を踏まえますと、貸倒引当金を計上していた社債を帳簿価額で売却したということなのではないか、

と推測できますので、この場合計上しなければならない特別利益は「貸倒引当金戻入益」だと思います。

社債の売却そのものに関しては売却損益は計上されないということだと思います。

社債売却の結果、「貸倒引当金戻入益」が計上されると聞くと、やはり違和感を感じるわけですが、

この事例の場合は、貸倒引当金を既に計上している関係上、「貸倒引当金戻入益」を計上する会計処理にならざるを得ないと思います。

ただ、そもそもの話をすると、保有している社債について償還可能性に問題が生じた場合は、

貸倒引当金ではなく、社債の減損損失を計上するべきなのだと思います。

社債の償還可能性(回収可能性)に疑義が生じたということは、資産の評価減をしなければならないということだと思いますが、

保有資産の評価減は、引当金で処理するのではなく、減損損失で処理するべきなのです。

この点を間違っているものですから、日揮株式会社では「社債売却の結果『貸倒引当金戻入益』を計上する」という、

原因(会計事象)と結果(会計処理・損益等の認識)につながりがない状態が生じてしまったわけです。

「貸倒引当金を戻し入れた」ということは、保有している社債が無事償還されることになった、という意味でしょう。

しかしこの場合、社債が無事償還されるかどうかは会社には関係がないわけです。

貸倒引当金というのは言わば社債のリスクを表現したものだと思いますが、

この場合、実は「社債のリスクがなくなった」わけではないわけです。

もちろん売却してしまったわけですから、ある意味会社にはその社債のリスクはなくなったとはいえるのかもしれませんが、

社債を売却したことは売却後社債が債務不履行を起こさないということを意味するわけではありません。

また、上の方では、”貸倒引当金を計上していた社債を帳簿価額で売却したということなのではないか”、と書きましたが、

この点について少しだけ訂正します。

記事によりますと、200億円分の社債を受け取り100億円で売却した、と書かれています。

貸倒引当金を計上しても、社債の帳簿価額自体は減少しません。

ですので、本当に社債を100億円で売却したのなら、会計上社債売却損が100億円計上されることになります。

結局、「貸倒引当金戻入益」100億円と社債売却損100億円の両方が計上され、トータルの損益はゼロということになります。

社債200億円に対し、100億円の減損損失を計上し(社債の帳簿価額は100億円に)、その社債を100億円で売却した、

ということと損益の状態は同じにはなっているかと思います。

社債売却損については記事にもプレスリリースにも書かれていませんでしたから、間違えてしまいました。

最後に、社債売却の年月日と特別利益の計上時期についてですが、

プレスリリースには、社債売却日は「2015年10月13日」と書かれています。

ところが、特別利益を計上するのは、「2016年3月期第2四半期」と書かれています。

これは間違いです。

社債売却日が「2015年10月13日」なのであれば、特別利益を計上するのは「2016年3月期第3四半期」、

ということになります。

このたびの日揮株式会社の事例は、取引としても会計処理としてもおかしなところがあったのではないかと思います。

Concerning the devaluation of an asset which a company owns,

it is not an

allowance but an impairment loss that should be recorded.

会社が所有している資産の評価減に関しては、計上しなければならないのは引当金ではなく減損損失なのです。

In this case, a bond which a company receives is a mere receivable.

この場合、会社が受け取った社債はただの売上債権です。

{kind=link}