2015年10月15日(木)

2015年10月14日(水)日本経済新聞 公告

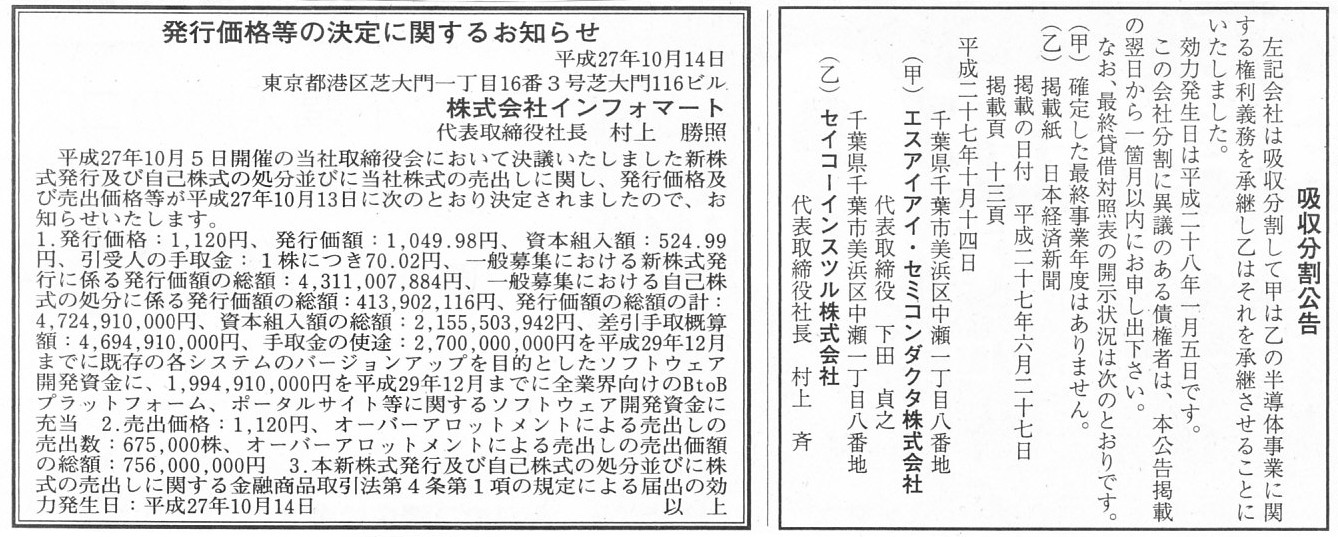

吸収分割公告

エスアイアイ・セミコンダクタ株式会社

セイコーインスツル株式会社

発行価格等の決定に関するお知らせ

株式会社インフォマート

(記事)

2015年10月15日(木)日本経済新聞 公告

投資口分割基準日設定公告

プレミア投資法人

証券投資信託の繰上償還取止めのお知らせ

NNインベストメント・パートナーズ株式会社

(記事)

2015年10月15日(木)日本経済新聞

春秋

(記事)

【コメント】

Cash can help you evade some troubles only, but a feeling that you

are of any service to a society makes you happy.

お金はいくつかのトラブルを避けるのに役立つだけです。しかし、社会の役に立っていると感じると人は幸せになるのです。

Accounting happens to have been the field of my service to a society.

私にとっては会計がたまたまその分野だったというだけなのです。

2015年10月14日(水)日本経済新聞

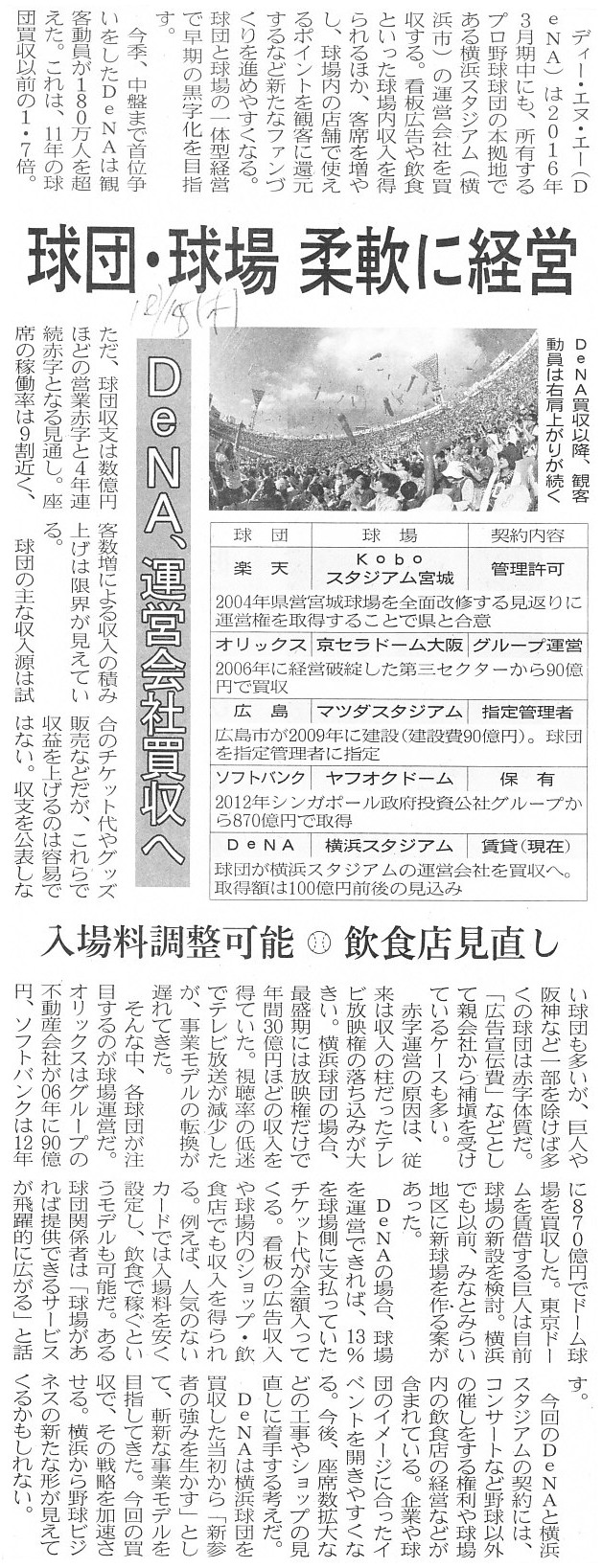

横浜球場運営会社 買収へ DeNA球団 広告料収入取り込む

(記事)

2015年10月15日(木)日本経済新聞

DeNA、運営会社買収へ 球団・球場 柔軟に経営 入場料調整可能 飲食店見直し

(記事)

【コメント】

非上場企業に対し株式公開買付はできないとは思いますが、

「横浜DeNAベイスターズ」が本拠地である「横浜スタジアム」の運営会社を買収する方針だそうです。

何となくのイメージでは、球団の本拠地球場は球団自身が所有している(始めから球団の資産)、というふうに私は思っていたのですが、

「横浜DeNAベイスターズ」は違っていたようです。

要するに、本拠地球場が球団の所有物ではなく別会社が所有しているということが意外だと私は思っているわけです。

選手の練習もシーズン中は本拠地球場で行うことが多いでしょうし、

シーズンオフの時も選手が本拠地球場で練習することは多いのではないだろうか、と思っていました。

ただ、特にドーム型の球場などですと、コンサートや他のスポーツも開催されていることが多いかと思いますが、

以前に比べそういった野球以外のイベントを野球場で行うことが多くなったので、

野球場の所有は別会社になっているということなのだろうか、と思いました。

2015年10月15日(木)日本経済新聞

大手保険に国際資本規制 金融庁、20年メド適用 商品・運用に影響も

日生、豪生保買収で合意 2000億円台前半 規制の対象にも

(記事)

【コメント】

保険会社の経営上・財務上のリスクを貸借対照表の純資産の部で判定する、という資本規制を行うとのことです。

しかし、純資産の部で経営上・財務上のリスクを判定することができるのは、銀行業界のみであって、保険業界では不可能なことです。

その理由は、銀行業界では経営の結果が貸出金という形で貸借対照表の計上されるのに対し、

保険業界では経営の結果は貸借対照表に計上されないからです。

確かに、貸借対照表に何らの勘定科目も計上されていなくても、引当金繰入のような形で費用計上することによって

自己資本を減少させて、その上で資本の金額を算定するというリスク判定方法も考えられはします。

しかし、その場合の引当金というのは、「将来これくらいの保険金を支払うことになるだろう。」という将来の見積額を基準にして、

費用計上していくということになろうかと思いますが、何と言いますか、

契約者と保険契約を締結する時に、保険会社は「将来保険金を支払うことになるだろう。」と考えて保険契約を締結するだろうか、

と思うわけです。

「将来保険金を支払うことになるだろう。」と考えて保険契約を締結するくらいなら、

保険会社は始めから保険契約は締結しないのではないでしょうか。

もちろん、保険会社の予想が外れることはあろうかと思います。

しかし、その「予想が外れてしまった」という支払実績を、引当金計上の基準にできるものなのでしょうか。

引当金というのは、将来の現金支出額を合理的に見積もることができる場合のみ計上できるわけですが、

敢えて言うなら、保険会社は「将来の現金支出額(保険金支払額)はゼロだ」と合理的に見積もった上で保険契約を締結するわけです。

保険料が保険金の何パーセントかは知りませんが、保険金を支払うことになった保険契約は必ず赤字になるわけです。

保険業界では”準備金”というような勘定科目を用いるのかもしれませんが、

保険会社が「将来保険金を支払うことになるだろう。」と考えてお金を準備しておくというのは経営上の矛盾であるわけです。

まあ、それを言うなら、銀行業界の貸倒引当金についても結局同じようなことが言えるのかもしれませんが。

銀行は「この借入人にお金を貸すと貸し倒れが起こるだろう。」と考えてお金を貸すわけではないわけですし、

また、万が一に備えて担保を取って貸出金の回収が不可能になることを防いでいるわけですから。

論点が分かりづらくなってしまいましたが、結局のところ、

私が貸借対照表にこだわっている理由は、損失額や現金流出額の最大値の問題なのです。

銀行の場合は、貸し倒れが生じた場合の損失の最大値は貸出金の価額であるの対し、その現金流出額は実はゼロです。

一方、保険会社の場合は、保険金を支払う場合の損失の最大値は保険契約の全額であり、その現金流出額も全く同じ保険契約の全額です。

予想が外れた場合に会社から現金が流出するのかそれとも現金は流出しないのかの差は、

会社倒産ということを想定した場合は決定的であると言えるでしょう。

他の言い方をすれば、銀行で貸し倒れが生じても会計上の損失(貸倒損失)だけで済むわけです。

現金は一切流出しません。

しかし、保険会社で保険金の支払いが生じると、会計上の損失(支払保険金)と同時に同額の現金が実際に流出することになるのです。

また、銀行の場合は貸出金に対し担保を取るというリスク回避方法がありますが、

保険会社の場合は保険契約に対し何らかの保険をかけるというようなことはできない(保険契約のリスクは回避できない)わけです。

簡単に言えば、銀行業というのはある意味極めてシンプルなのです。

乱暴に言えば、お金を貸す、ただそれだけのことであるわけです。

貸した金額も明確であり、担保も取れますし、リスクの最大値も貸出金の金額に限定されます。

他の言い方をすれば、銀行業は資本金を元手に貸し出し業務を行うわけです。

預金をゼロと考えれば、資本金の金額が損失額の最大値であるわけです。

一方、保険業は最後は人間を相手としている分、業務(商品設計やリスクなど)が複雑であるように思います。

また、保険業は資本金を元手に業務を行うというより、資本金とは無関係に保険契約を締結できるわけです。

銀行業は資本金が1000万円あれば1000万円までしか貸し出しを行えないわけですが、

保険業は資本金が1円であっても、何億円もの保険契約を締結することができるわけです。

何と表現すればいいか分かりませんが、保険業は資本金をベースにはしていないわけです。

その分、保険業は貸借対照表(やその資本金)との関連が薄いように感じるわけです。

ですので、記事を読んでみて、保険業において貸借対照表を通じて資本規制を行うというのは、私としては何か違和感を感じました。

結論を言えば、「保険会社が負っているリスクの大きさ(確率や金額面)」というのは、算出の行いようがない面が本質的にあり、

また、そのリスクの最大値も貸借対照表に限定されないことから、

特に銀行業界と対比させて考えてみると分かるのですが、貸借対照表を通じた資本規制が極めて困難なのではないかと思います。

The loss of a bank is limited to the amount of assets in a balance sheet, but

that of an insurance company isn't.

In other words, the cause of the loss of

a bank has been already recorded in a balance sheet,

but that of an insurance

company is not recorded in a balance sheet.

Still in other words, in the bank

industry, the result of operations (i.e. lendings) is recorded in a balance

sheet,

but in the insurance industry, the result of operations is not

recorded in a balance sheet.

This difference indicates that the risk of a

bank can be judged by its balance sheet

but the risk of an insurance company

can't be judged by its balance sheet.

銀行の損失額は貸借対照表の資産の額に限定されますが、保険会社の損失額は貸借対照表の資産の額に限定されません。

他の言い方をすれば、銀行の損失の原因は既に貸借対照表に計上されていますが、

保険会社の損失の原因は貸借対照表には計上されない、ということです。

さらに他の言い方をすれば、銀行業界では、業務の結果(すなわち貸出金)は貸借対照表に計上されますが、

保険業界では、業務の結果は貸借対照表に計上されないのです。

この違いが意味するところは、銀行のリスクの大きさは貸借対照表で判断することができるが、

保険会社のリスクの大きさは貸借対照表では判断することができない、ということです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}