2015年10月12日(月)

2015年10月12日(月)日本経済新聞

国際税務早分かり ③ 租税地変換

国境越えたM&A使い節税

(記事)

【コメント】

The tax rate of the tax heaven is applied to the income which

accrues inside the tax heaven,

and the tax rate of a home country is applied

only to the income which accrues inside the home country.

The tax rate of the

tax heaven is never applied to the income which accrues inside a home country by

any means.

To put it simply, an income is not able to be transferred

overseas.

This is the first time for me to hear about a "tax inversion" or

something.

Who coined it?

To coin a phrase, I want to call such concept

concerning a tax "income transfer".

Well, the rate of tax which a company

applies to its income will never be converted to another country's,

and on

the Corporation Tax Act an overseas remittance is no more than an overseas

donation.

So, after all, anyway an "income transfer" can't be made either,

though.

タックス・ヘイブンの税率が適用されるのは、タックス・ヘイブン内で発生した所得に対してのみであり、

本国の税率が適用されるのは、本国内で発生した所得に対してのみなのです。

どのような手段を用いても、本国内で発生した所得に対し、タックス・ヘイブンの税率は適用されはしないのです。

簡単に言えば、所得を海外に移転することなどできない、ということです。

「租税地変換」とかいう言葉を私が聞いたのは今回が初めてです。

誰の造語でしょうか。

独創的な言い方をさせてもらうと、

税に関するそのような概念を、私は「所得移転」(タックス・トランスファー)と呼びたいと思います。

まあ、会社が自社の所得に適用している税率というは別の国の税率には決して転換はできませんし、

法人税法上は海外送金というのはただの海外への寄付に過ぎません。

ですから、どちらにしても「所得移転」ということも結局できないわけなのですが。

寄付と言えば、次のような記事がありました↓。

2015年9月22日(火)日本経済新聞

「企業版ふるさと納税」来年度から 寄付額の6割 減税で還元 減税効果 現行寄付制度の2倍

(記事)

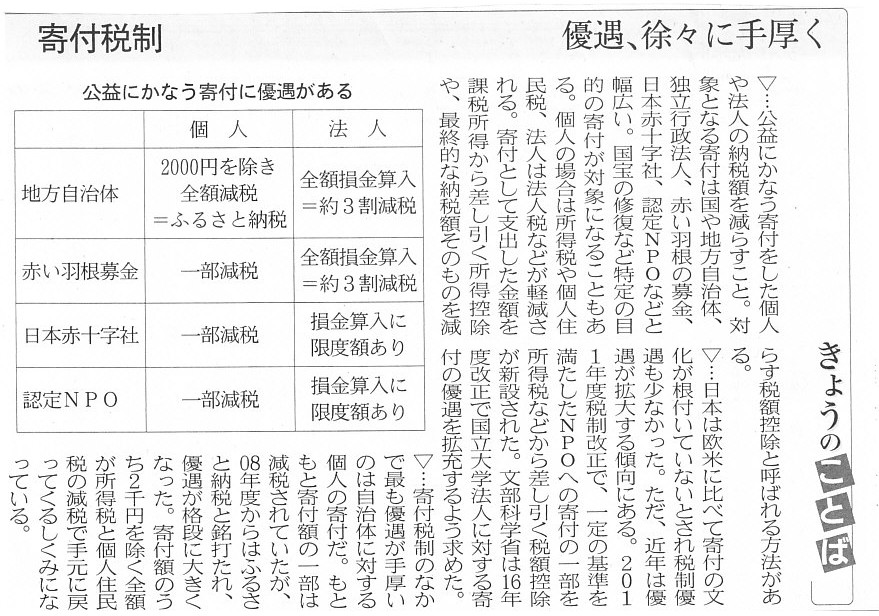

2015年9月22日(火)日本経済新聞

きょうのことば 寄付税制

優遇、徐々に手厚く

(記事)

税法の考え方・枠組み・課税の体系・大枠から考えていきますと、もちろん「益金」は税法上定義されているわけですが、

人が行った現金支出に関しては「損金」のみが定義されているのだと思います。

「税法ではこのような現金支出を『損金』として認めます。」と税法には書かれているのだと思います。

損金の項目の中には、現金支出のタイミングと損金として認められるタイミングとがズレているものもあります。

例えば、棚卸資産の仕入れのための現金支出のタイミングとその現金支出が損金算入されるタイミングとは明らかにズレがあります。

棚卸資産の仕入れのための現金支出とは、商品代金の決済のことです。

現金取引であればまさに棚卸資産の仕入れ時に現金支出を行いますし、掛取引であれば仕入債務の決済時に現金支出を行います。

一方で、棚卸資産の仕入れのための現金支出が税法上損金算入されるタイミングというのは、実はその棚卸資産の販売実現時なのです。

棚卸資産の仕入れは損金算入を意味しませんし、仕入債務の決済も損金算入を意味しません。

棚卸資産の販売実現のみが、その棚卸資産の仕入れのための現金支出が損金算入されることを意味します。

極端な話と言いますか税法上十分あり得ることなのですが、棚卸資産の仕入れの代金はまだ支払っていないのに、販売実現の結果、

棚卸資産の取得原価(相手方勘定科目は買掛金)が税法上損金算入される、ということ商取引上起こり得るわけです。

また、有形固定資産の減価償却手続きに関しても、現金支出のタイミングと損金算入のタイミングとの間には必ずズレが生じます。

有形固定資産を現金取引で取得した場合は、文字通り、有形固定資産の取得時に現金支出が行われます。

しかし、その有形固定資産の取得のための現金支出が税法上損金算入されるのは、取得後耐用年数に渡って規則的に、であるわけです。

さらには、有形固定資産を掛取引で取得した場合(有形固定資産の相手方勘定科目は未払金)は、

有形固定資産の取得のための現金支出(未払金の決済)がいつになるのかは売り手と買い手との間の任意の契約次第ということになります。

減価償却期間のある時期でもよいですし、減価償却期間が過ぎたある時期でもいいわけです。

これも極端に思うかもしれませんが、仮に未払金の決済が減価償却期間が過ぎたある時期ということになりますと、

有形固定資産を取得した代金はまだ払っていなのに、減価償却手続きの結果、

有形固定資産の取得原価(相手方勘定科目は未払金)が税法上損金算入される、ということが商取引上起こり得るわけです。

ただ、場面によってはパラドックスとすら言えるようなタイミングのズレこそあるものの、

損金の裏付けとしては必ず「現金支出」があるわけです。

現金支出がないのにある項目が損金として認められるということは絶対にないわけです。

極めて簡略化して言えば、タイミングの前後はありますが、煎じ詰めれば、「損金」と言えば「現金支出」なのです。

しかし、この言葉は、逆は必ずしも真ならず、です。

「現金支出」と言えば「損金」、というわけではないのです。

「現金支出」のうち、一部の項目のみが税法上「損金」として定義されているのです。

このことは、法人よりも自然人を思い浮かべてみると分かると思います。

自然人太郎君がお店でお菓子を買いました。

太郎君が行ったこの現金支出は所得税法上損金として認められるかと言えば、当然認められないわけです。

なぜなら、その現金支出は太郎君個人が消費するために行ったものだからです。

率直に言えば、自然人が一個人として行う現金支出というのは、全てが所得税法上損金算入されない、と考えなければなりません。

その理由は結局のところ、その現金支出は自然人が個人として消費するために行ったものだからです。

その現金支出は自然人が「消費をしただけ」なのですから、税理論上根本的・根源的に「損金」の概念に該当しないわけです。

「自然人が一個人として行う現金支出というのは全てが所得税法上損金算入されない。」、という言葉の意味は、

自然人がどんなものを買っても何に使っても、そのためにかかった費用は所得税法上損金算入されないということです。

自然人が、お菓子を買って食料品を買っても、衣料品を買っても、日用品を買っても、書籍類・CD・DVD等を買っても、

レストランで食事をしても、映画を見に行っても、どこかに旅行に行っても、その現金支出は一切所得税法上損金算入されないのです。

その理由は、「消費」だからだ、がまさに理由です。

さらに、自然人が家を建ててもその家にかかった費用は所得税法上損金算入されない(減価償却手続きの対象ではない)ということですし、

自然人が自動車を買ってもその自動車にかかった費用は所得税法上損金算入されない(減価償却手続きの対象ではない)ということです。

これらの理由も、結局のところ、「消費」だからだ(自然人が住み暮らし自然人が乗るから)、がまさに理由であるわけですが、

減価償却手続きとの関連から説明すると分かりやすいかと思いますが、これらの有形固定資産が減価償却手続きの対象ではない理由は、

自然人が家に住み自動車を運転するというだけでは収益は発生しないからなのです。

「消費」するとは文字通り「消費」するということであって、「消費」では何らの収益も生まないのです。

これは自然人が所有する有形固定資産だけではなく、先ほど書きましたように、

お菓子や食料品から始まって映画や旅行まで、自然人が行う現金支出というのは全て収益を生まないわけです。

ですから、そもそも益金がないため、損金を益金と対応させようがないと言いますか、

損金というからには対応する益金がその前提にあるわけですから、

自然人が個人として行う現金支出には損金という概念が根源的にないわけです。

話がやや複雑になるのは、と言いますか、法理的なことを言えばむしろ当たり前のことと言わねばならないのかもしれませんが、

自然人が商取引を行う場合の取り扱いでしょうか。

自然人が所有している資産を譲渡する場合は譲渡の結果所得を得るわけですが、その所得は益金であるわけです。

問題は、自然人が譲渡したその資産の価額です。

自然人が物を所有しているとなりますと、法理上は「当然に自然人は消費するためにその資産を所有しているのだ」、

という考え方になろうかと思います。

そうしますと、自然人が所有している資産に価額はない、という考え方になるわけです。

過去、自然人が資産取得のために一定額の現金支出を行ったことは間違いないわけですが、

それは過去のその時点の現金支出額というに過ぎず、もはやその資産の譲渡時の価額の参考にはならない、と考えるわけです。

そうしますと、資産の譲渡の対価として自然人が得た現金は全額が益金ということになるわけです。

この益金は資産の譲渡から生じたものですから、他の消費のための現金支出を損金と見なし通算する、という考え方はないわけです。

現代の税制のように、年に1回の確定申告という制度で1年間の課税所得額を申告するという場合でも、

税法理的には、煎じ詰めれば、ある益金とある損金とを通算して計算するという考え方はできない、と考えるべきなのでしょう。

ついでに書きますと、明治三十二年所得税法の所得の捉え方を説明するのに、

「processs(プロセス、時間の経過、処置、加工、貯蔵)」という概念を用いたかと思います。

「processs」がゼロの場合は、譲渡資産の取得価額は損金算入される、

「processs」がわずかでもある場合は、譲渡資産の取得価額は損金算入されない(=譲渡により得た現金の全額が益金)、

と説明したかと思います。

結局、目的物を譲渡時に仕入れる(仕入れると同時に譲渡する)という場合ですと、

その差額(現金収入額-現金支出額)が益金(正味の所得)ということになりますが、

自然人が消費・使用した目的物の場合は取得価額は0円という考え方になりますので、現金収入額の全額が所得となるわけです。

この「processs(プロセス、時間の経過、処置、加工、貯蔵)」という概念と

自然人が行う消費や使用という概念とを組み合わせて考え合わせてみますと、

商取引における「法人」の存在意義のようなものが見えてくるように思います。

それは、法人は目的物を消費したり使用したりはできない、という点です。

自然人が資産を所有するとなりますと、それは消費や使用が言わば前提と言えるわけです。

自然人が消費も使用もしない資産を所有するでしょうか。

明治三十二年商法の会社では、会社(自然人)は資産を所有しないわけですが、

その理由は、自然人が資産を所有している時点で消費や使用をした、という捉え方になるからだ、

というふうにも説明が可能なのかもしれません。

既に消費や使用をしたとなりますと、資産の譲渡時の取得価額(言わば損金算入額)は0円になりますから、

明治三十二年商法の会社では、会社(自然人)は資産を所有できないものだ、と捉えたのではないでしょうか。

翻って、法人の場合はどうでしょうか。

法人というのは、まさに目的物を消費したり使用したりはできないわけです。

そうしますと、「法人が資産を所有している」というだけでは、目的物が消費されたり使用されたりということが絶対にないわけです。

法人が資産を所有することに関しては、「processs」はゼロだ、と捉えているのではないでしょうか。

この考え方に立ちますと、現代の会社法制・法人税制において、棚卸資産の取得原価が法人税法上損金算入される理由が

分かるような気がするわけです。

法人では常に「processs」はゼロだ、だから、

明治三十二年商法及び所得税法では「processs」がゼロの場合は取得価額が損金算入されると捉えられるように、

法人では目的物の取得価額は常に損金算入される、という理屈が成り立つわけです。

もちろん、法人内で実際に業務を執行するのは自然人である(実際には時間の経過も風化や劣化もある)わけですが、

概念的に捉えれば、法人の場合は資産の「processs」はゼロだ、

と捉えられる(法人は消費も使用も絶対にできないから)ように思います。

「processs」をゼロにするという点において、法人の存在意義が浮かび上がってくるように思います。

結局、現代では、個人事業の場合も資産の「processs」はゼロだという前提を置いている、ということだと思います。

現代では、個人事業の場合も取得原価は所得税法上損金算入されるかと思いますが、

それは資産の「processs」はゼロだという意味でしょう。

個人事業の場合は、一個人としての所有資産(消費や使用が目的)と商取引を目的とした所有資産(販売が目的)との間に、

法律上は区別は全くありません。

ですので、その意味では、販売(譲渡)を行った資産(目的物)の取得原価は厳密に言えば不明である、

と言わないといけないのかもしれません。

もちろん、個人事業であっても経営上は一個人としての所有資産(消費や使用が目的)と商取引を目的とした所有資産とは、

商取引の上で明確に区分されていますので、例えば消費者の立場からすると商品や支払う代金には何の問題もありません。

しかし、税務当局の立場から見ますと、

一個人としての所有資産(消費や使用が目的)と商取引を目的とした所有資産(販売が目的)との間に、

区分は全くありませんから、本来損金算入されないはずの取得原価が損金算入されてしまう恐れがある、

というふうに税法理上は見えるとは思います。

その意味では、法人で商取引を行う方が、所有資産の線引きは明確だ、と言えるでしょう。

なぜなら、法理上は、法人が所有している資産は、全てが商取引を目的とした所有資産(販売が目的)だ、と絶対的に言えるからです。

以前は、法人は資産を消費も使用もできないのだから、そもそも法人が資産を所有すること自体が実は根本的におかしい、

と法人を全否定してしまうことを書いたわけですが、

今日は正反対に、法人は資産を消費も使用もできないのだから、資産の「processs」はゼロであると捉えられるのだ、

というふうに考えてみました。

目的物を仕入れ、場合によっては一定期間所有し(工場や倉庫や店頭の棚などに置き)、そして販売する、

というまさに「商取引」に限っての話になりますが、

「商取引に限定する」のであれば、法人の存在意義のようなものが見えてくるように思います。

乱暴に言えば、法人であれば資産の「processs」はゼロ、自然人であれば資産の「processs」は当然にゼロではない、

というふうに資産に明確に線が引けるように思えます。

それで、脱線が長くなってしまったのですが、損金と現金支出の関係の話に戻ります。

「税法ではこのような現金支出を『損金』として認めます。」と税法には書かれているわけですが、

端的に結論を言えば、

税法上「損金」と定義されている現金支出以外は税法上は損金とはならない、

という考え方になるわけです。

税法上「損金」と定義されていない現金支出とは、自然人の場合は、個人として消費や使用をするための現金支出です。

端的に結論を言えば、自然人の場合は個人として行う現金支出は全て所得税法理上は損金ではありません。

なぜなら、自然人が個人として行う現金支出は全て消費や使用をすることが目的だからです。

一方、法人の場合は、税法上「損金」と定義されていない現金支出とは、寄付のみを指すことになると思います。

というより、法人の場合は、税法上「損金」と定義されていない現金支出は全て寄付であると定義するしかない、

と言わねばならないかもしれません。

なぜなら、法人が消費や使用をするために現金支出を行うことは概念的に絶対にあり得ないからです。

この点、自然人と法人とでは、現金支出の目的が正反対だ、と言えるでしょう。

資産の「processs」という観点から見ても、自然人と法人とは正反対であるわけですが、

自然人と法人とが様々な点で正反対に見えるのは、法人という概念を作り出したことからくる必然(神の意思か産物か何か)なのか、

それとも、様々な議論や論理展開から生まれてくる結果(偶然)に過ぎないのか。

神から見ると必然に過ぎないのに、

我々人間が必死になってああではないかこうではないかと議論をし何とか辻褄の合う結論を導き出そうとしているだけなのだろうか、

と思ったりもします。

まあいずれにせよ、消費や使用をすることが概念的に絶対にない法人が所有している資産を、

自然人が”個人として”消費や使用をすることは究極の矛盾であることだけは神も認めるところでしょう。

それとも、神は、この究極の矛盾を人間に行わせる目的で、法人という化け物を作り出したのでしょうか。

人間に、「私は有能な人間なのだ。」と勘違いさせるために。

今日は、「本当の意味での寄付は自然人が行うものであって法人が行うものでは決してない」ということだけを書いて終わります。

The purpose of a company is a commercial transaction.

会社の目的は、商行為を行うことです。

A donation has no concept " return" in it.

寄付には、「返ってくる」という概念はありません。

{kind=link}

{kind=link}