2015年10月11日(日)

【コメント】

Even though two girls met one boy, one girl realized that there

exists what is more important than money,

but the other didn't.

Or rather,

three girls.

Only one girl of them did.

2人の女の子がある1人の男の子に出会ったのですが、一方の女の子はお金よりも大切なものがあると分かったのですが、

もう一方の女の子はお金よりも大切なものがあると分かりませんでした。

正確に言えば、3人の女の子が、ですが。

3人の女の子のうち、1人だけが分かったのです。

2015年10月11日(日)日本経済新聞

解説

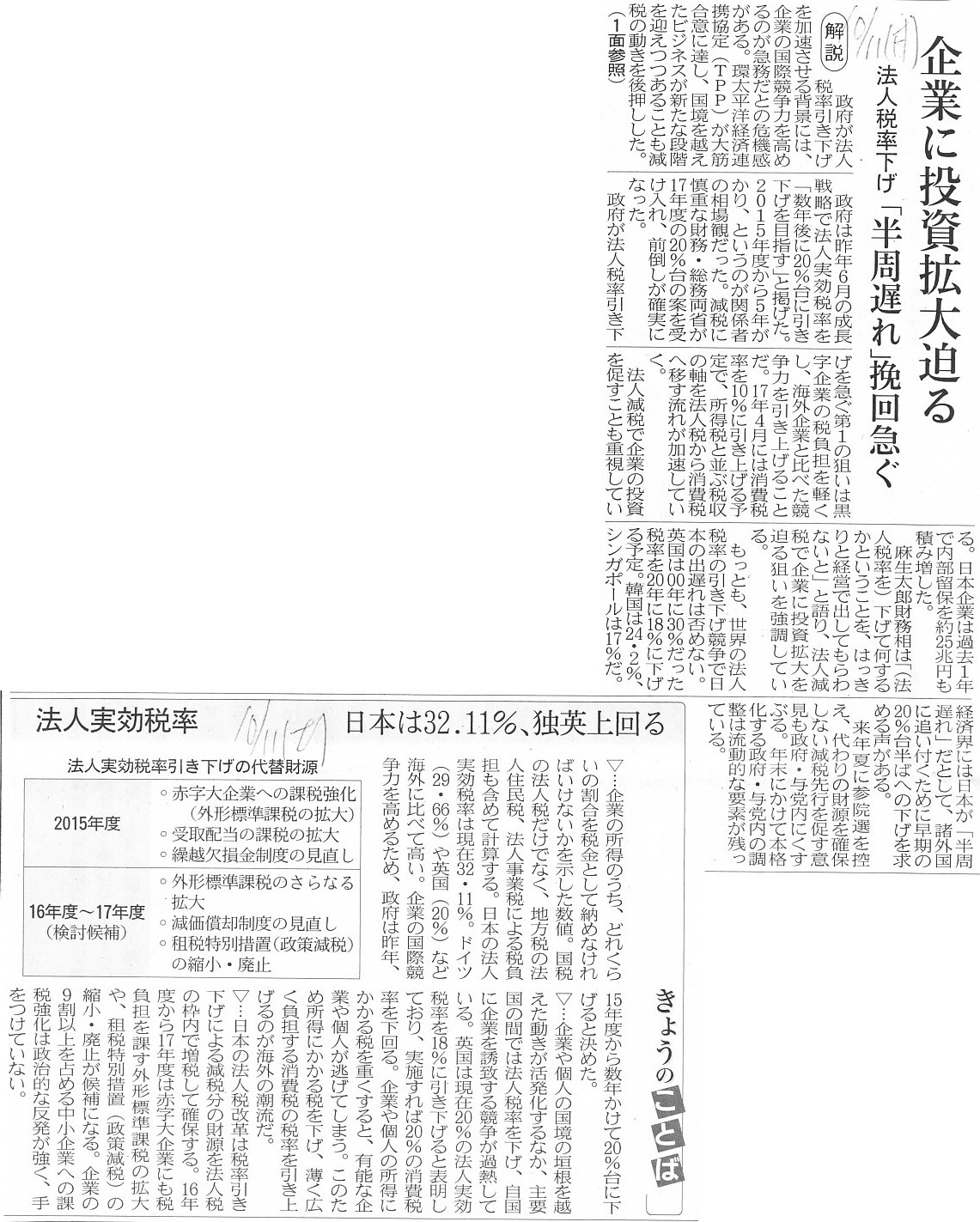

企業に投資拡大迫る 法人税率下げ 「半周遅れ」挽回急ぐ

きょうのことば 法人実効税率

日本は32.11%、独英上回る

(記事)

The degree of the burden of a corporation tax should be equal between

an in-the-red company and an in-the-black company.

The fact that a company is

in the red means that cash flowed out of the company in the concerned

period.

Whether a company is in the red or in the black is no more than a

result.

A company operates in order to make money.

So, to make being

in-the-black being in the red intentinally is quite contrary to reason in

nature.

法人税の負担の度合いは、赤字企業と黒字企業とで同じでなければなりません。

会社が赤字であるということは、当期に会社から現金が流出した、ということです。

会社が黒字か赤字かは結果以上の何物でもありません。

会社はお金儲けをするために事業を行うわけです。

ですから、黒字の状態を意図的に赤字の状態にするというのは本質的に全く理屈に合わないことなのです。

2015年10月11日(日)日本経済新聞

邦銀の海外投融資減少 資源安で採算悪化警戒 6月末 中長期の拡大路線は堅持

(記事)

【コメント】

記事の内容そのものとはほとんど関係ありませんが、記事に”協調融資”という文言がありましたので、

”協調融資”関連した論点ということで、一言だけコメントします。

以前、借入人は、協調融資のうち一部の融資団の借入金だけを返済することは法理上はできるが、

社債発行者は、社債のうち一部の社債保有者の社債だけを償還することは法理上はできない、と書きました。

この理由は、協調融資の方は、各借入金はあくまでそれぞれ独立しているのに対し(あくまで私的な契約で1つに束ねているだけ)、

社債の方は、1口1口の社債はある1つの大きな社債を小口に分割したものであるため、

全ての社債1口1口は完全に同じ取り扱いを受けなければならないからです。

仮に、社債を分けて償還していきたいと考えている場合は、社債そのものを分けて発行するようにしなければなりません。

第1回社債は、1口1口全てをまとめて1度に償還しなければなりません。

しかし、第1回社債と第2回社債は、別々に償還しても構わないわけです。

では、以上の議論を踏まえた上で、「株式」という証券の場合はどうでしょうか。

株式は、社債と同じように、資本というある1つの大きな証券を小口に分割したものです。

全ての株式は完全に同じ取り扱いを受けなければなりません。

この考え方からすると、例えば会社は自己株式の取得は一切できない、ということになります。

また、自己株式の取得だけではなく、増資(新株式の発行)もできない、ということになります。

なぜなら、資本を小口に分割することは、会社設立時の時点で既に終わっているからです。

仮に、会社設立後に、増資(新株式の発行)を行うことを考えるとしますと、

それは言わば新たな資本を小口に分割することを意味してしまいます。

敢えて言うならば、会社設立時の株式発行を第1回普通株式と呼び、会社設立後の増資時の株式発行を第2回普通株式と呼ぶ、

といった具合に、株式自体が異なる、という考え方になってしまうわけです。

第1回普通株式と第2回普通株式とを同種の株式であると見なす、例えば、共通の議決権を持つ、というふうには捉えられないわけです。

第1回普通株式と第2回普通株式とは共通の議決権は持たない、となりますと、当然株主総会も別々、ということになります。

それは既に、会社自体が2つあることと同じでしょう。

「株式はある1つの大きな資本を小口に分割した証券である」という観点に厳密に拠って立ち株式と呼ばれる証券を捉えるならば、

会社は増資(会社設立後の新株式発行)はできない、ということになります。

From the rigid standpoint that a share is a small security that one big

securiy is divived into small lots,

a compnay can't isuue new shares after

the foundation.

株式というのは大きな1つの証券を小口に分割したものであるという厳密な観点から言えば、

会社は設立後は新株式を発行することができないのです。

2015年10月11日(日)日本経済新聞

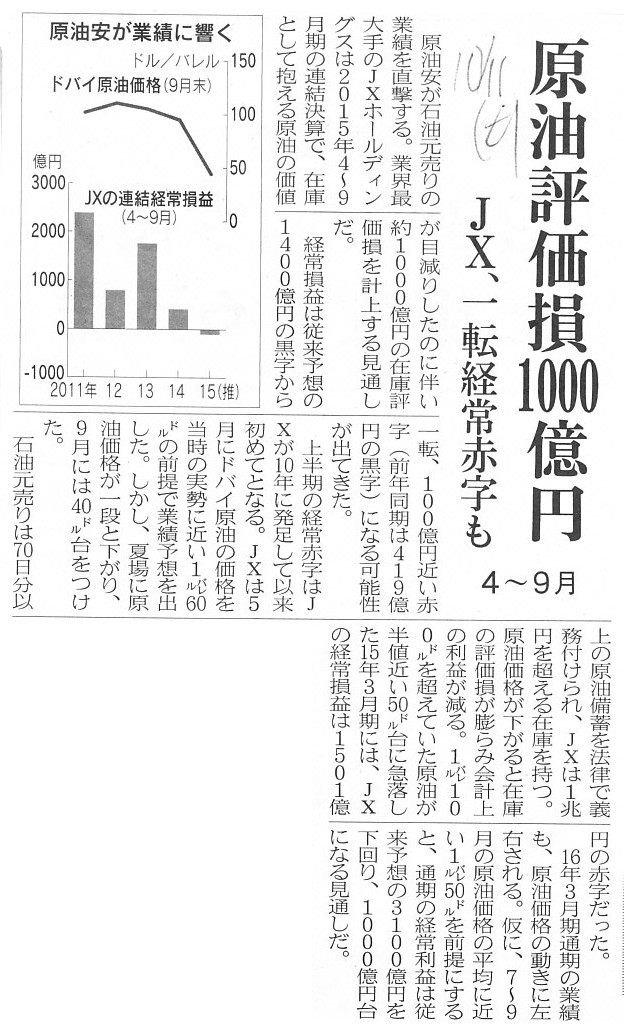

原油評価損1000億円 JX、一転経常赤字も 4〜9月

(記事)

【コメント】

棚卸資産評価減とは関係ありませんが、石油の元売りは原油を米ドルで仕入れ精製して日本円で売る、というビジネス形態です。

ですので、昨日は外貨建て取引の収益認識について書きましたが、今日は外貨建てによる仕入れについて一言だけ書きたいと思います。

昨日は、会計理論上は、外貨建て取引による収益は、現金で決済されるか為替予約で行うまでは認識されない、と書きました。

では、外貨建て取引による仕入れの場合はどうなるでしょうか。

結論を言えば、会計理論上は、外貨建て取引による仕入れは、現金で決済されるか為替予約で行うまでは認識しない、となります。

目的物の引渡しを受けた時点で、有体物としては会社内に既にあるわけです(掛取引を前提にすれば所有権も既にあると考える)。

しかし、会計上は、その目的物の対価の価額が明確ではないわけです。

昨日も書きましたように、米ドル建てでは仕入れた目的物の価額は確定しているのですが、日本円ではまだ確定していないからです。

なぜなら、決済時の為替レートはまだ分からないからです。

「仕入れた目的物の価額は分からない」ますと、会社は仕入れに関する仕訳を切れない、ということになります。

目的物の引渡しを受けた時点の為替レートというのは、あくまで目的物の引渡しを受けた時点の為替レートに過ぎません。

決済時の為替レート、すなわち、実際に会社が支払う金額を表しているわけではありません。

実際に会社が支払う金額を表しているわけではないということは、

その目的物の仕入れ価額(取得価額)もその金額ではないということです。

ですので、会社は仕入れに関する仕訳を切れないのです。

一方で、会社は仕入れた商品(所有権を持つ有体物)を販売することはできるわけです。

そうしますと、外貨建て取引で仕入れた目的物を現金による決済前にもしくは為替予約を行う前に販売するとなりますと、

会計上、販売実現に伴い売上は計上できるが売上原価は計上できない(棚卸資産から売上原価に振り替えようがない)、

というパラドックスが生じることになります(販売した棚卸資産が会計上はまだないから)。

当期に外貨建て取引である目的物を仕入れ、当期にその目的物の販売を行ったが、決済や為替予約は期末日時点でまだだという場合、

売上は当期に計上するが売上原価は次期に計上する、とパラドックスが生じます。

正確に言うと、本来は、販売実現時に売上を計上すると同時に棚卸資産を売上原価に振り替えなければならないわけですが、

同一目的物に関して売上と売上原価とを同時に計上できない時点で根本的におかしいと言わねばならないと思います。

掛取引を所与のことと考えますと、外貨建て取引により販売を行う場合は為替予約を行って初めて収益を認識できるわけですが、

外貨建て取引により仕入れを行う場合は、為替予約を行って初めて、会計上棚卸資産を認識できますし

そして会計上仕入債務(確定した金銭債務)を認識できる、ということになります。

日本円での取引の場合は、仕入れた目的物の代金決済がまだであっても、その目的物を販売することはこの点では何ら問題ありません。

なぜなら、日本円での取引の場合は、仕入れた目的物は貸借対照表に棚卸資産として計上されているからです。

さらにその理由を言えば、日本円での取引の場合は、

目的物の引渡しを受けた時点で仕入代金が確定する(仕入債務の金額が日本円で確定する)からです。

企業会計基準上そして法人税法上、外貨建て取引は取引時の為替レートで記録することになっていますが、

それは、仕入れた目的物は有体物としては会社にあるのに会計上棚卸資産にはない、という事態を避けるためなのかもしれません。

この会計上のパラドックスを解消するための苦肉の策と言いますか悪く言えばごまかしが、

”外貨建て取引を取引時の為替レートで記録する”という会計処理方法なのです。

収益認識時同様、取引時の為替レートでは実際の現金決済額との間に差額が生じます。

その差額は、昨日も書きましたように、為替差損益で調整する(悪く言えばごまかす)ことになっています。

ごまかしのひずみになりますが、この場合、棚卸資産の貸借対照表上の取得価額が実際の現金支出額とは異なることになります。

差額は、為替差損益により、販売実現前に、費用もしくは収益として計上されることになります。

目的物の引渡しを受けて棚卸資産が計上されるならもちろん分かりますが、

為替予約を締結した結果棚卸資産が計上されるというのは、考えてみると概念的にはおかしい(取引としてズレている)と感じます。

掛取引を所与のこととするならば、”外貨建て取引は取引時の為替レートで記録する”という会計処理方法を行わざるを得ない、

ということなのだろうと思います。

When a company purchases an asset with the consideration denominated in a

foreign currency,

the asset isn't recorded on a balance sheet until the

settlement, actually.

会社がある資産を外貨建ての対価でもって仕入れる場合は、実は対価を決済するまでは仕入れた資産は貸借対照表に計上されないのです。

{kind=link}

{kind=link}

{kind=link}