2015年10月7日(水)日本経済新聞

▼富士テクニカ宮津へのTOB

買い手=東洋鋼板

価格=普通株式626円(第1回)、普通株式(第2回)

期間=2016年1月ごろ

(記事)

2015年10月6日

東洋鋼鈑株式会社

株式会社富士テクニカ宮津株券等(証券コード6476)に対する公開買付けに関するお知らせ

ttp://www.toyokohan.co.jp/ja/ir/download/topics151006.pdf

2015年10月6日

株式会社富士テクニカ宮津

東洋鋼鈑株式会社による当社株券等に対する公開買付けに関する意見表明のお知らせ

ttp://www.fuji-miyazu.co.jp/ir/pdf_i/news_release1-20151006.pdf

2015年10月8日(木)日本経済新聞

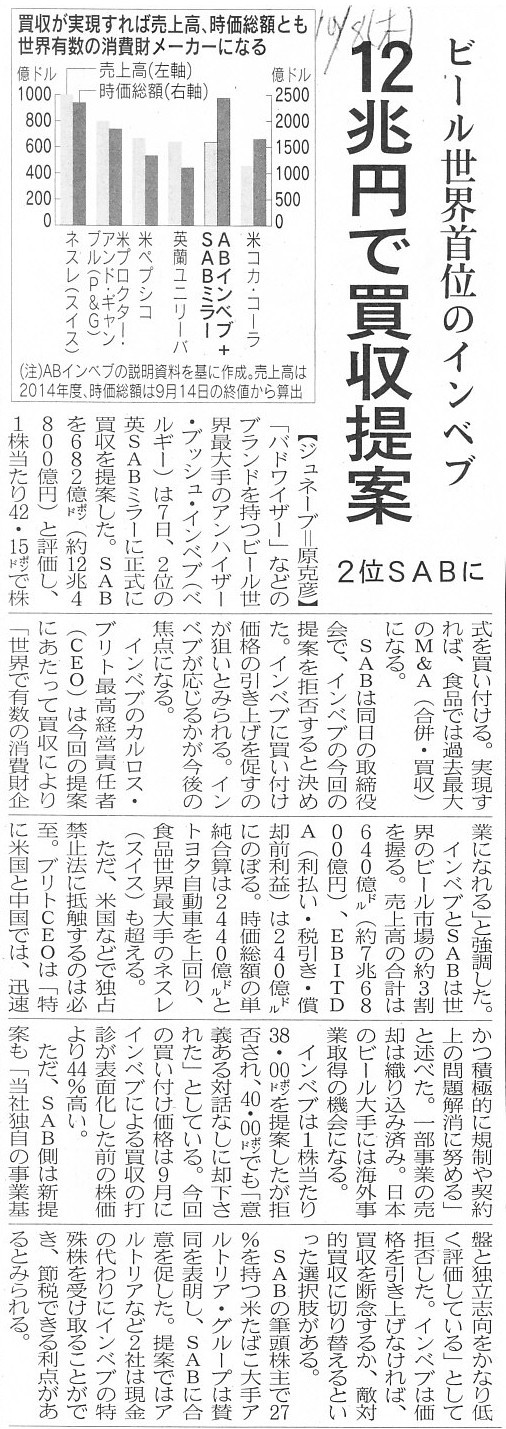

ビール世界首位のインベブ 12兆円で買収提案 2位SABに

(記事)

この記事には、

>インベブは、1株当たり38.00ポンドを提案したが拒否され、40.00ポンドでも「意義ある対話なしに却下された」としている。

>今回の買い付け価格は9月にインベブによる買収の打診が表面化した前の株価より44%高い。

>インベブは価格を引き上げなければ、買収を断念するか、敵対的買収に切り替えるといった選択肢がある。

と書かれています。

被買収企業の経営陣は、株式買い取り価格をできる限り引き上げるべく、交渉を行っているわけです。

一見、正しい行動のように思えます。

しかし、経営陣が買収者に株式買い取り価格を引き上げさせているというのも、実は買収者と通じた演出かもしれないわけです。

本当に公正な株式買い取り価格は50.00ポンドなのかもしれないのに、

経営陣は、最初は38.00ポンドだったが交渉して40.00ポンドにさせました、などと言っているだけなのかもしれないわけです。

こうなりますと、本当に経営陣が株主の利益を最大化させているのか分からないわけです。

先ほども書きましたが、もう一度繰り返します。

会社と取引相手とが通じていないことを担保する唯一の方法は、出資者が意思決定を行い業務を執行することだけなのです。

「意思決定と業務執行を委任する」から、業務執行者の意思決定と業務執行が出資者の利益を最大化させるものなのかどうか、

分からない(正確に言うと、答えが出ない)わけです。

自分で意思決定を行っていれば、それが必ず正しい答えなのです。

第1段階目の株式公開買付は、買付者と大株主との間の相対取引に実質的に近いものです。

Investors of this big shareholder should be angry because the profit of

the big shareholder will not be maximized.

この大株主への出資者達は怒るべきなのです。なぜなら、大株主の利益は最大化されないからです。

When a person other than you makes a decision, there is no knowing that

the decision-making is the best for you.

あなた以外の人が意思決定を行うと、その意思決定があなたにとって最善のものなのかがどうか分からなくなります。

An answer which you give to yourself for yourself, that is a correct

answer.

自分で自分に出した答え、それが正しい答えなのです。

要するに、株式以外の要因で株式の権利内容が変動してよいとなりますと、どんなことだって考えられるわけです。

概念的に言えば、株式会社では、株主が平等に議事を決することができるように、株式一本で判断するようにしているわけです。

このような条件であれば議決権はこうだ、あの条件が満たされれば議決権を2倍だ剥奪だ、などという考え方は、

株式会社の根幹に反する考え方(議決権で議事を決するという根本の部分が否定されている)であるわけです。

ですから、会社は、議決権の行使に際しては、「株式だけを見る。」という態度が求められるわけです。

誰が株主かやその株主の保有期間や過去の議決権の行使状況等は一切考慮してはならないわけです。

これまで、株式に長期保有という考え方はない、といったことを書きましたが、

概念的に言えば、株式も会計期間(事業年度)毎に切れている、と考えるべきなのでしょう。

議決権の行使に際しては、「基準日の株式一本」、これだけで全てを判断しなければならないわけです。

前回以前の基準日(前回以前の株主総会や議決権行使や受取配当金等)は、全く関係ないのです。

大恩ある創業者が保有していても、1株は1株です。

デイトレーダーが保有していても、1株は1株です。

会社倒産危機に増資を引き受けてくれた寛大な株主が保有していても、1株は1株です。

死んだ親父さんから無償で大量の株式の相続したバカ息子が保有していても、1株は1株です。

バブル時に高掴みしてしまった株式も、1株は1株です。

「基準日の株式一本」、これだけで判断するのが、株式会社と呼ばれるものなのです。

フランスの「フロランジュ法」は、株式会社の根本を否定する法律であろうと思います。

参考までに、以上の議論の概念図がこちらになります↓。

株式は株式のみによって決まるのです。

「株式の権利内容は、株式のみよって決まる。」

株式の権利内容は株式そのもののみによって決まります。そのほかの要素では決まりません。

A common stock is different from a class stock in the rights,

but all

of the common stocks should have quite the same rights.

But, common stocks of

Renault have different kinds of rights.

Some shares have both a voting right

and a beneficial interest,

some shares have both a double voting right and

a beneficial interest,

and other shares have no voting riggt and a

beneficial interst only.

No one can design the rights of a stock.

The

rights of a stock is defined only according to the fact that a stock is a

stock.

普通株式は権利内容という点において種類株式とは異なる株式なのですが、

全ての普通株式は完全に同一の権利内容を持っていなければなりません。

それなのに、ルノーの普通株式には権利内容の種類が複数あるのです。

議決権と配当を受け取る権利の両方がある株式もあれば、

2倍の議決権と配当を受け取る権利の両方がある株式もあれば、

議決権はないが配当を受け取る権利だけがある株式もあるのです。

株式の権利内容は誰かが決めるものではありません。

株式の権利内容は、株式が株式というだけで決まるのです。

{kind=link}

{kind=link}