2015年10月6日(火)

【コメント】

記事には、

>年末の税務書類もマイナンバーを記載するようになる

と書かれています。

結婚の際に市役所に提出する「婚姻届」にもマイナンバーを記載するようになるのではないでしょうか。

「婚姻届」というのは2人の門出なわけです。

「婚姻届」を代理人が提出するなどというのは、始めから2人の仲を否定しているようなものでしょう。

「婚姻届」は一緒に市役所に行き、夫婦2人で提出するものだと思います。

そして、「婚姻届」提出後すぐに、夫婦2人の戸籍謄本をその場で取得しなければなりません。

「夫婦2人の戸籍謄本」、それが口先だけの愛などではなく、本当の夫婦の愛の証なのです。

【コメント】

上場している普通株式とは別に、その上場企業が議決権割合の多い種類株式を発行していることの問題点についてですが。

例えば、総議決権の51パーセントの議決権を持つ種類株式というものを考えてみましょう。

この種類株式は相対取引で譲渡できるでしょうか。

この種類株式が譲渡されただけで支配株主の異動が生じるわけですが。

例えば、株式公開買付という手段を用いるとしても、その種類株式の所有者は1人しかいないわけですから、

その株式公開買付は、公開買付者とその種類株主との間の相対取引に等しいのではないでしょうか。

株式公開買付では、買い取る対象となる株式の種類を指定できると思いますが、市場の普通株主は応募したくてもできないわけです。

仮に、普通株主もその株式公開買付に応募してよいとなりますと、買い付け予定数(予定議決権割合)の上限を当然超えてしまいます。

その場合、案分比例という方法で株式を買い付けることになるかと思いますが、種類株式は1株のみなのですから、

案分比例の行いようがないのではないでしょうか。

結局、種類株式と普通株式とで議決権が共通だから、このような矛盾のようなことが生じるのではないでしょうか。

かと言って、種類株式と普通株式とで議決権を分けるとなりますと、それは既に株式会社が2つあるかのような状態だ、と言えるでしょう。

株式会社が発行できる株式の種類は当然に1種類だけ(普通株式だけ)、というのが理論上の答えではないでしょうか。

Let's think about a class stock whose voting right is 51 percent of an aggregate voting right.

総議決権の51パーセントの議決権を持つ種類株式というものを考えてみましょう。

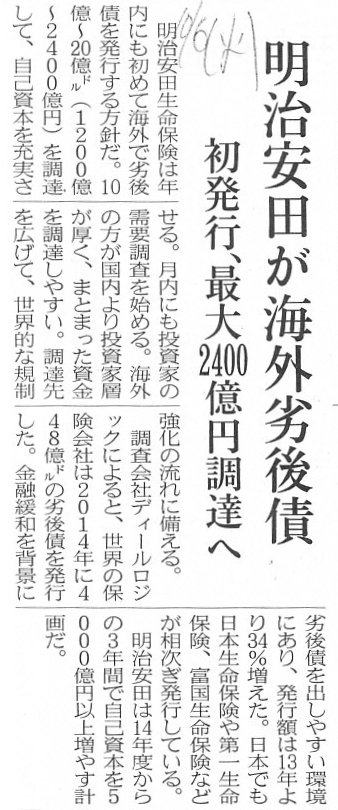

2015年10月6日(火)日本経済新聞

明治安田が海外劣後債 初発行、最大2400億円調達に

(記事)

>金融緩和を背景に劣後債を出しやすい環境にあり、

と書かれています。

これは、発行する債券の金利を低く設定しても市場に引き受け手がいる、というような意味でしょう。

確かに、そういったことはあると思います。

しかし、会社は必要な時に資金調達をするものでしょう。

金利が下がっているから資金調達をするというのは、おかしな話だと思います。

自分で書いていてこの議論は何かに似ているなあと思ったのですが、

この議論はまさにゼロ金利政策や量的緩和政策のおかしさの中心部分なのだと思います。

「金利を下げれば企業は資金を借り入れるはずだ」、というのがゼロ金利政策や量的緩和政策の根拠であるわけですが、

確かに、「資金を借り入れるとしたら、金利が低い方が企業にとって有利だ。」ということは言えますが、

先ほども書きましたように、企業は必要な時に資金調達をするものなのです。

「金利を下げれば企業は資金を借り入れるはずだ」、というのは実は何の根拠にもなっていないわけです。

また、マクロ的な視点から言えば、政策金利を下げざるを得ないという時点で、実は企業は資金を借り入れる必要がない状態にある、

というようなことが言えるのではないでしょうか。

要するに、企業からの資金需要が金利を変動させるのであって、金利の変動が企業の資金需要に影響を与えるというのは、

話の流れとしては正反対ではないかという気がします。

また、明治安田生命は海外の投資家を対象に社債を発行するわけですが、

日本は政策金利が低くても海外では相対的に政策金利は高いわけです。

そうしますと、現在の状況ですと、海外の投資家層の方が日本国内の投資家よりも高い金利水準を求めるはずです。

記事には、日本では金融緩和を行っているから海外の方が資金を調達しやすい、と書かれていますが、話は正反対だと思います。

経済発展が著しい途上国は相対的に金利水準が高いわけですが、そういった金利水準の高い途上国の企業であれば、

本国でよりも金利水準の低い日本での方が資金を調達しやすい、ということは言えると思いますが。

むしろ、企業が日本国内で資金調達をしやすいように、日本で金融緩和政策を実施しているのではないでしょうか。

課税は国単位ですが、金利も国単位です。

A国の法人税率とB国の法人税率は関係がないように、理論上は、A国の金利水準とB国の金利水準は関係がないのです。

That what you call a policy interest rate gets lower means that fewer companies need cash.

いわゆる政策金利が下がっているということは、資金を必要としている会社が少なくなっているということです。

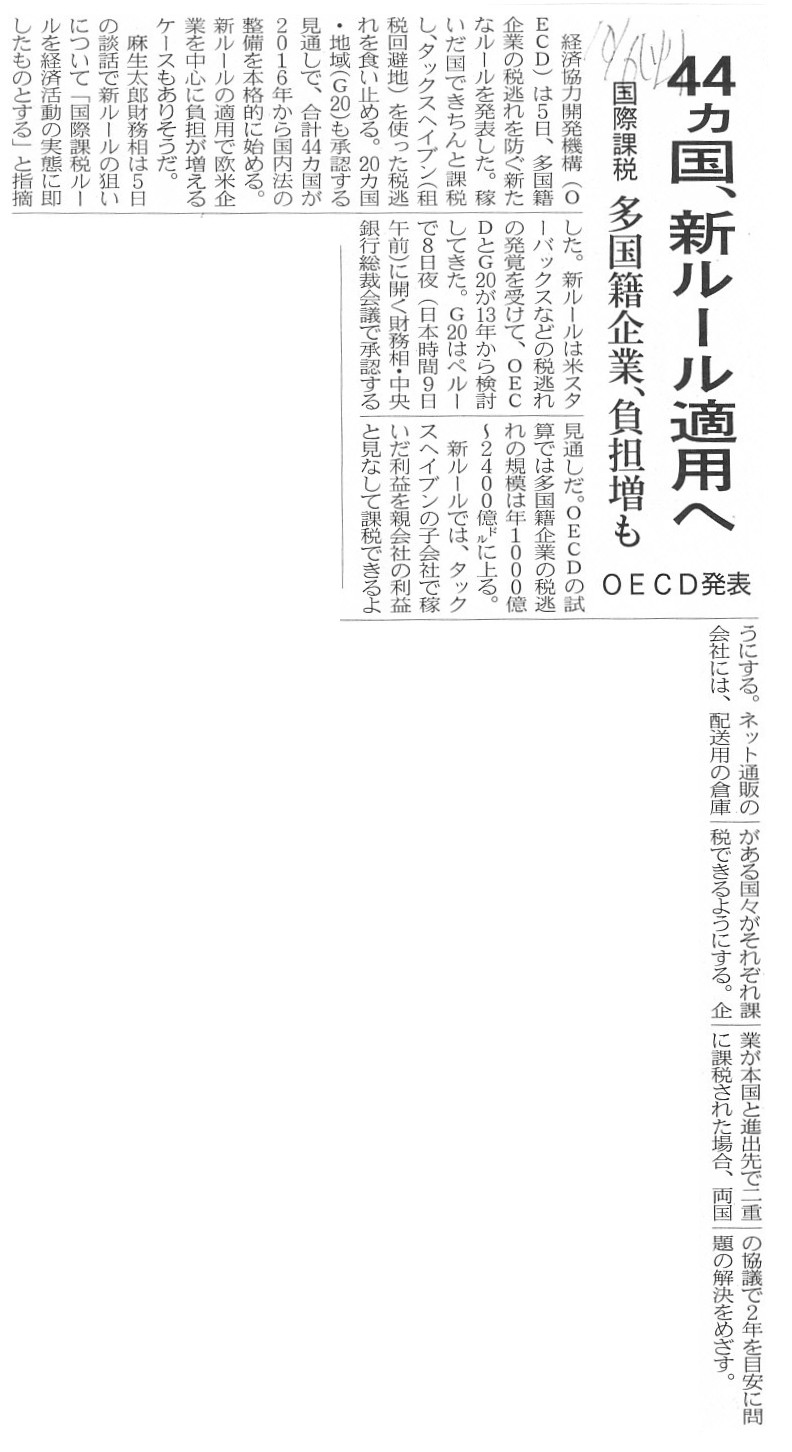

2015年10月6日(火)日本経済新聞

44ヵ国、新ルール適用へ 国際課税 多国籍企業、負担増も OECD発表

(記事)

【コメント】

昨日紹介した「国際税務早わかり」の記事中の「二重課税のイメージ」の図についてですが、

ここでの問題点を大まかに言うと、日本では法人税率が高いがX国では法人税率が低いので、

節税のために日本のA社はX国の現地子会社に著しく低い価格で販売する、ということなのだと思います。

こうすると、A社の利益額は圧縮され法人税額が少なくなり、

X国の現地子会社は多額の利益を計上するものの、法人税率が低いために法人税額は相対的には少ない状態になるため、

トータルでは節税になる、と言っているわけです。

確かに、その取引部分だけを見ると、言わば節税ということになるとは思います。

しかし、A社からすると、実はX国の現地子会社が利益を計上するというだけでは何の意味ありません。

A社は配当という形でX国の現地子会社から現金を受け取らなければ株主として意味がないわけです。

そうしますと、A社ではX国の現地子会社からの受取配当金を計上することになるわけですが、受取配当金は税務上の益金であるわけです。

この受取配当金に対する法人税率は、X国の法人税率などではなく、日本の法人税率です。

そうしますと、結局のところ、節税した分、受取配当金に対する法人税という形で税負担が大きくなるわけですから、

トータルでは節税の効果はない、と言っていいのではないでしょうか。

X国の現地子会社は利益の内部留保を行う(そして現地で拡大再生産・再投資を行う)、

と考えると確かに節税の効果はあると言えるわけですが、

”X国の現地子会社が利益の内部留保を行う”というだけでは、現金という観点から見ると、A社には何の意味もないわけです。

X国の現地子会社が現地で拡大再生産・再投資を行うのも、結局は、A社が現金(利益の分配)を受け取るためであるわけです。

そういったことを考えると、日本の本社と海外の現地子会社との間の取引価格というのは、あまり気にする必要はないのではないか、

という気がします。

ここでのポイントは、「現地子会社からの受取配当金」(この益金に適用されるのは日本の法人税率)、という点だと思います。

From a standpoint of law, you sometimes notice an impossible fact which people in the world think possible.

法律の立場から物事を見ると、世の人々はあり得ると考えているが実際にはあり得ないことに気付くことがあります。

{kind=link}

{kind=link}