2015年10月4日(日)

2015年10月3日(土)日本経済新聞

■GIC(シンガポールの政府系投資会社) 米のモール5軒に出資

■サムソナイト・インターナショナル(香港上場の旅行用かばん世界最大手) 伊ファッション店を買収

(記事)

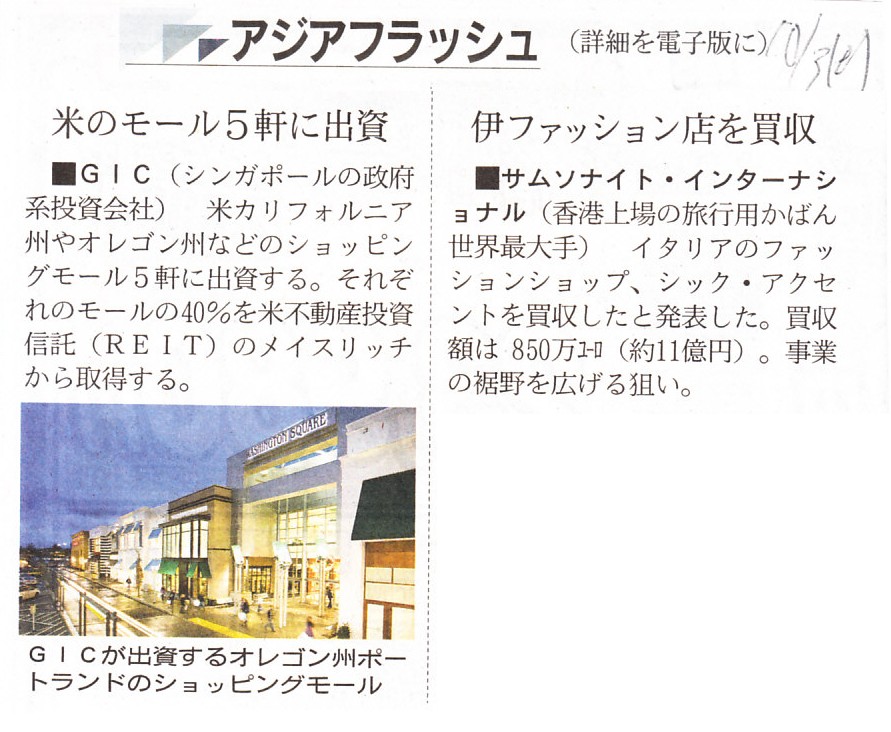

GIC、米のモール5軒に出資

■GIC(シンガポールの政府系投資会社) 米カリフォルニア州やオレゴン州などのショッピングモール5軒に出資する。

それぞれのモールの40%を米不動産投資信託(REIT)のメイスリッチから取得する。

メイスリッチの所有するモールは富裕層の多い地域にあることで知られる。

今回GICが出資を決めたのはカリフォルニア、オレゴンに加え、テキサス、アリゾナの物件。

GICの米国不動産投資を率いるリー・コクスン氏は「高品質の物件で安定収入が見込める」と述べた。

メイスリッチは計8軒の商業施設の一部を売却して総額23億ドル(約2700億円)を調達、債務削減などにつなげる計画。

残りの3軒の49%は米REITのハイトマンに売却する。

GICは投資先多角化の一環で、世界各地で不動産投資を加速している。

商業施設では7月にブラジル・リオデジャネイロのモールに出資したほか、

5月にはカナダ年金投資委員会と組んで韓国・ソウルのモールを買収した。

(日本経済新聞 2015/10/2

23:41)

ttp://www.nikkei.com/article/DGXLZO92404580S5A001C1FFE000/

サムソナイト、伊ファッション店買収

■サムソナイト・インターナショナル(香港上場の旅行用かばん世界最大手)

イタリアのファッションショップ、シック・アクセントを買収したと発表した。

買収額は850万ユーロ(約11億円)。事業の裾野を広げる狙い。

シック・アクセントは旅行用かばんのほか女性用ハンドバッグ、アクセサリー、ビジネス用品を扱い、

高級ショッピングモールを中心に31店舗を展開している。2014年12月期の売上高は1520万ユーロと前期比10%増えた。

サムソナイトは2月、世界各国の空港で旅行用品販売店を展開する英ローリング・ラゲッジを傘下に収めるなど、

小売り分野で買収を進めている。ラメッシュ・タインワラ最高経営責任者(CEO)は

「シック・アクセントの知名度をいかし、旅行用品以外の分野で存在感を高めたい」とコメントした。

(日本経済新聞 2015/10/2

23:44)

ttp://www.nikkei.com/article/DGXLZO92404620S5A001C1FFE000/

【コメント】

積水ハウス株式会社、シンガポールのGIC社、アメリカのサムソナイト・インターナショナル社の3つの記事を紹介しました。

積水ハウス株式会社は、オーストラリアで住宅販売を行う計画です。

シンガポールのGIC社は、米カリフォルニア州などのショッピングモール5軒に”出資”をする計画です。

アメリカのサムソナイト・インターナショナル社は、

イタリアのファッションショップを買収した(株式を取得したということだと思います)、とのことです。

これら3社に共通してるのは、用途はそれぞれ異なるものの「建物」を経営上保有することになる、ということになろうかと思います。

ただ、3社とも、海外の建物を保有することになります。

法理的には、現地の人でなければ、現地の建物を取得・所有できません。

なぜなら、現地の人でなければ、有形無形問わず現地のものに対する所有権を持てないからです。

これらの記事では建物が目的物ですが、現地の人でなければ、現地で保有している建物の不動産登記もできません。

したがって、積水ハウス株式会社であれば、オーストラリア現地法人を設立し、

建物(会社から見れば棚卸資産)の販売が実現するまでは、

積水ハウス株式会社のオーストラリア現地法人がその建物の法律上の所有権者にならなければならないわけです。

積水ハウス株式会社の本社(当然日本ですが)からすると、

経営上(例えば連結会計上)は確かにオーストラリアに販売する建物を保有しているわけですが、

より法律的な観点(主に個別上)から言えば、積水ハウス株式会社の本社(当然日本ですが)は実は「株式」しか保有してないわけです。

このことは、他の言い方をすると、積水ハウス株式会社はオーストラリアの会社に”出資”をする、という言い方ができるわけです。

もちろん、”出資”とは言っても、この場合は、

積水ハウス株式会社自身が新規にオーストラリア現地法人(現地完全子会社)を設立する形です。

出資と聞くと、何となく既存の会社に自社も出資をするというイメージがあるわけですが、

会社を新規に設立する場合でも、出資と呼ぶことは何ら間違っていないでしょう。

いずれにせよ、積水ハウス株式会社が経営上保有するのは建物でも、法律上保有するのはこの場合「株式」であるわけです。

以上の議論が、結局のところ、シンガポールのGIC社とアメリカのサムソナイト・インターナショナル社にも当てはまると思います。

シンガポールのGIC社の場合は、記事にはっきりと出資と書かれていますので、出資と表現して全く間違いではないでしょう。

シンガポールのGIC社は、ショッピングモールを保有する、日本でいう不動産投資信託(REIT)の投資口を、

40%だけ既存投資主から取得する、ということであるわけです。

シンガポールのGIC社が法律上所有するのはあくまで「投資口」です。

建物(ショッピングモール)ではありません。

ですから、シンガポールのGIC社は「出資」を行うわけです。

ただ、シンガポールのGIC社は、概念的には間接的に建物(ショッピングモール)を保有する、

というような言い方をしても間違いではないでしょうが。

アメリカのサムソナイト・インターナショナル社は、イタリアのファッションショップの株式を取得したということだと思いますので、

まさに出資と呼んでいいと思いますが、概念的には間接的に建物(自社製品の販売店舗)を保有する、

というような言い方をしても間違いではないと思います。

資産全般を取得することは「取得」と呼びますが、株式を取得することは「出資」と呼びます。

When a company acquires an object directly, it's called

"acquisition",

whereas a company acquires the same object through a share of

the owner, it's called "investment".

People don't describe the latter case as

"A company acquies the object," actually.

For a person who has ownership of

the object remains the same owner before and after the transfer.

会社が目的物を直接取得する場合は、「取得」と呼ばれます。

しかし、会社が所有者の株式を通じて同じ目的物を取得する場合は、「出資」と呼ばれます。

後者の場合は、実は「会社は目的物を取得する」という言い方はしません。

というのは、その目的物の所有権を持っている人というのは、資産譲渡の前後で同じ所有者のままだからです。

所有者の株式を通じて目的物を取得する場合は、目的物の所有権は移転しないのです。

所有権そのものは移転しませんが、ある意味会社は目的物を取得しているのです。

このような現象は法人に特有のものです。

目的物の所有権者が法人である場合に、このようなパラドックスが生じるのです。

結局、このようなことが起こる理由というのは、法人自体は目的物を使用することができないからなのです。

他の言い方をすれば、自然人の立場から言えば、法人に対する議決権(すなわち株式)というのは、

最終目的では決してなく、果実を得るための手段に過ぎない、ということです。

Taking political aims into consideration,

the respective tax laws

should provide a depreciation of a fixed asset below:

A depreciation of a

fixed asset which a natural person owns personally is tax disallowance totally

on the Income Tac Act.

A depreciation of a fixed asset which a company owns

for business is a deductible expense on the Corporation Tax Act.

政策的な意図を考慮に入れると、各税法は固定資産の減価償却手続きを以下のように規定するべきです。

自然人が自家用として所有している固定資産は、所得税法上全く損金算入されない。

会社が商用として所有している固定資産は、法人税法上損金算入可能な費用である。

Can a juridical person obtain a driver's license?

法人が運転免許を取得できるでしょうか?

In nature, it is a natural person who earns income.

In nature, a juridical

person doesn't need to earn income.

When a natural person makes a commercial

transaction, the income which accrues there belongs to the natural person.

On

the contrary, when it comes to a commercial transaction of a juridical

person,

it is a natural person who actually makes a commercial transaction,

but the income which accrues there belongs to the juridical person.

The

concept of a "juridical person" gives a twist to an independence which the

income belongs to.

That's why the income passed through a company which was

based on the Commercial Code of 1899

on the Income Tax Act of that

day,

The income didn't belong to a company in those days.

To take such

logical twist out of consideration has enabled the concept of a juridical person

to come into the world.

本質的に、所得を得るのは自然人なのです。

本質的に、法人は所得を得る必要はないのです。

自然人が商取引を行う場合、そこで発生する所得はその自然人に帰属します。

ところが、法人が行う商取引となりますと、商取引を実際に行うのは自然人なのに、そこで発生する所得は法人に帰属するのです。

法人という考え方をするせいで、所得の帰属主体にねじれが生じているのです。

そういうわけで、明治三十二年商法の会社では、所得税法に基づき、所得は会社をパススルーしていたのです。

当時、所得は会社には帰属しなかったのです。

そういった論理的なねじれを度外視することによって、法人という考え方が誕生したのです。

{kind=link}