2015年9月27日(日)

【コメント】

企業版マイナンバーを活用すると、登記事項証明書が入手できるということは、

企業版マイナンバーと登記簿とが結びついているということだと思います。

つまり、マイナンバーも登記されることになるのだろうか、とふと思いました。

自然人のマイナンバーは、ある意味自然人その人に付されるわけです。

ある意味、この世に生を受けた瞬間からその自然人にはマイナンバーが付されると言えるわけですが、

その自然人を定義しているのが戸籍であるわけですから(自然人には牛のように文字通りの焼印を押すわけにはいきませんから)、

法理的にはその自然人の戸籍にマイナンバーが紐付けられる、ということかと思います。

ただ現実的には、自然人は進学や就職その他で住所が変わりますので、マイナンバーは住民票に紐付けられている、

ということかと思います。

翻って法人の場合はというと、自然人とは異なり、登記でもって初めて法人の体を成すわけです。

自然人はただ生をもって人になります(もちろん、当然にそして結局のところは戸籍を作ることになりますが)が、

法人の場合は、とにもかくにも設立登記を行わなければ人(法人)にならないわけです。

そうしますと、法人の場合は、マイナンバーについて、登記簿との結び付きが自然人よりも強くなければならないように思うわけです。

極端な話をすれば、自然人には焼印を押すなりICチップを埋め込むなりしてマイナンバーを直接紐付けられますが、

法人にはマイナンバーを直接紐付けるということが概念的にできず、

法人にマイナンバーを紐付けるとしたらそれは登記簿とだ、という捉え方になるように思うわけです。

他の言い方をすると、自然人の場合は住民票ではなくその自然人その人の身体にマイナンバーを直接紐付けることができますが、

法人の場合は、登記簿を通してしかマイナンバーの紐付けができない、と思うわけです。

そうしますと、自然人の身体の焼印を見る・ICチップをスキャンするのと同じように、

法人の場合は、より直接的にマイナンバーが登記簿に記載されていなければならない、というふうに感じるわけです。

なぜなら、法人を定義する手段は登記しかないからです。

もちろん、江戸時代以前と異なり、現代社会では、自然人を定義する手段も現実的には戸籍しかないということにはなるかとは思いますが、

概念的に言えば、自然人の場合は、人(生命)が先、戸籍が後、と言えるのに対し、法人の場合は、登記しかないわけです。

その意味において、マイナンバーも登記されなければならない(設立登記によりマイナンバーが付される)と言いますか、

自然人以上にマイナンバーと登記簿が一対一に結び付いていなければならない、と感じます。

My Number of a juridical person.

法人のマイナンバー

2015年9月27日(日)日本経済新聞

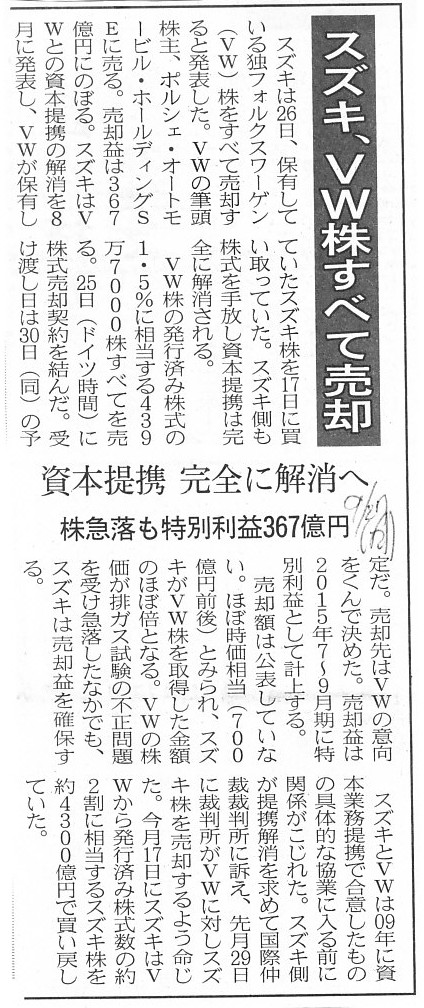

スズキ、VW株すべて売却 資本提携 完全に解消へ 株急落も特別利益367億円

(記事)

2015年9月26日

スズキ株式会社

当社保有のフォルクスワーゲンAG普通株式売却のお知らせ

ttp://www.suzuki.co.jp/ir/news/pdf/20150926news.pdf

【コメント】

記事には、

>25日(ドイツ時間)に株式売却契約を結んだ。受け渡し日は30日(同)の予定だ。

と書かれています。

プレスリリースには、

>3.日程

>(1) 契約締結日 平成27 年9 月25 日(ドイツ時間)

>(2) 受渡予定日 平成27 年9 月30

日(ドイツ時間)

と書かれています。

株式売却代金の受領日については書かれていませんが、おそらく受渡予定日と同じ2015年9月30日(ドイツ時間)、

ということだと思います。

日程がドイツ時間で書かれているということは、受渡場所もドイツということだと思います。

そして、株式の売買に際し適用される法律もドイツ法ということになると思います。

株式売却契約を締結した場所もドイツ国内であった、ということになると思います。

ドイツ国内で株式売却契約を締結したのに、目的物の引渡しは日本、ということは法理的にはできないと思います。

なぜなら、ドイツ法に基づいて売買契約を締結したということは、その商行為が行われる場所についてもドイツ法の縛りを受ける、

ということだからです。

日本の会社法の適用を受ける日本企業は、株主総会を例えばハワイでは行えない、ということと同じです。

それで、記事やプレスリリースには、既に株式売却益の金額について書かれています。

その理由は、譲渡価額についても株式売買契約で定めたからだ、ということだと思います。

その意味では、確かに現時点で株式売却益の金額は分かる、ということだと思います。

ただ、厳密に言えば、スズキ株式会社にはまだ株式の受渡に伴う確定債権(金銭債権)は発生していません。

スズキ株式会社に株式の受渡に伴う確定債権(金銭債権)が発生するのは、株式の受渡をもって(2015年9月30日に)、です。

もしくは、株式受渡と同時に売却代金を受け取るなら、金銭債権自体が発生しません。

いずれにせよ、株式の受渡により、収益が実現する、と実現主義会計では考えますので、

2015年9月30日に株式売却益の金額は確定する、と言えるでしょう。

出荷時の仕訳

(売掛金) aaa / (売上) aaa

(売上原価) bbb (棚卸資産) bbb

「出荷基準」の場合、この仕訳で正しいわけですが、この仕訳を改めて見てみて思ったのですが、

法理的には、出荷した商品が相手方に届かない、ということが考えられるわけです。

そうしますと、出荷基準とは異なりますが、商品の出荷時には例えば以下の仕訳だけを切るということも考えられるかと思います。

出荷時の仕訳

(売上原価) bbb / (棚卸資産) bbb

商品は出荷したわけですから、棚卸資産は既に手許にない、

すなわち、貸借対照表に棚卸資産が計上されたままであるのはおかしい、ということになります。

出荷後の配送途中の商品の所有権は誰にあるのかという議論になりますが、所有権を移転する意思を持って出荷したわけですから、

理論的には貸借対照表に出荷済みの棚卸資産が計上されたままであるのはおかしいと考える方に分があると思います。

かと言って、相手方に商品はまだ届いていないわけですから、売り上げは計上できません。

ですので、出荷時には棚卸資産を売上原価に振り替える仕訳だけを切る、ということも考えられはしないだろうか、と思いました。

ただ、棚卸資産は販売が実現したからこそ売上原価に振り替えられるわけです。

いくら出荷して既に手許にないからとは言え、販売が実現してもいないのに棚卸資産を売上原価に振り替えるのは間違いであろう、

と思いますし、また、そのような会計処理方法は「費用・収益対応の原則」にも反する会計処理方法でしょう。

①出荷時の仕訳

(未検収品) bbb / (棚卸資産) bbb

②相手方の検収時(収益の認識時)の仕訳

(売掛金) aaa / (売上) aaa

(売上原価) bbb (未検収品) bbb

売上原価に関しては、やはり売上と同時に計上するべきでしょう。

つまり、売上原価の発生と売上高の実現とは同時だ、と考えるべきでしょう。

法理的には(現実にもですが)、目的物の所有権はこの世でただ1人しか持てないわけです。

その”目的物の所有権はこの世でただ1人しか持てない”ということと、

”売上原価の発生と売上高の実現とは同時だ”ということとは、実は概念的にはイコールのことだ、と言えるでしょう。

売上原価の発生と売上高の実現とは同時ではないとすると、

目的物の所有権者が2人もしくは1人もいない、というイメージになろうかと思います。

「目的物」(の動き)に着目すると、そういう捉え方になると思います。

売り手から買い手へと目的物が引き渡された、というイメージを頭に思い浮かべると、

売上原価の発生と売上高の実現とは同時でなければならない、と分かると思います。

目的物はあくまで1つだけであり、その目的物から収益が実現するのであり、そしてその目的物から費用が発生するわけです。

そして、”運送の途上”もしくは”出荷から検収までの間”という、一種のタイムラグを埋めるために、

「未検収品」勘定を用いるわけです。

「未検収品」勘定のことは、現行の会計基準等や現行の法人税法に定めにある「未着品」勘定の応用バージョンだと考えれば、

私の上記”参謀版検収基準”も理に適った会計処理方法ではないかと思います。

{kind=link}