2015年9月15日(火)

2015年9月15日(火)日本経済新聞

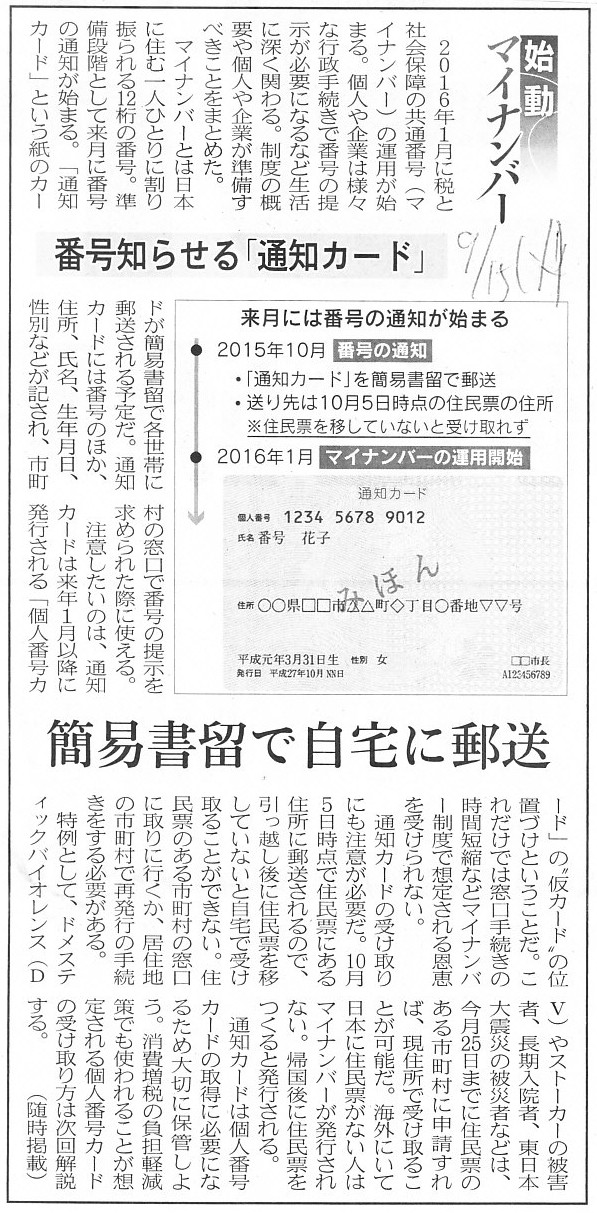

始動 マイナンバー 番号知らせる「通知カード」 簡易書留で自宅に郵送

(記事)

2015年9月10日(木)日本経済新聞

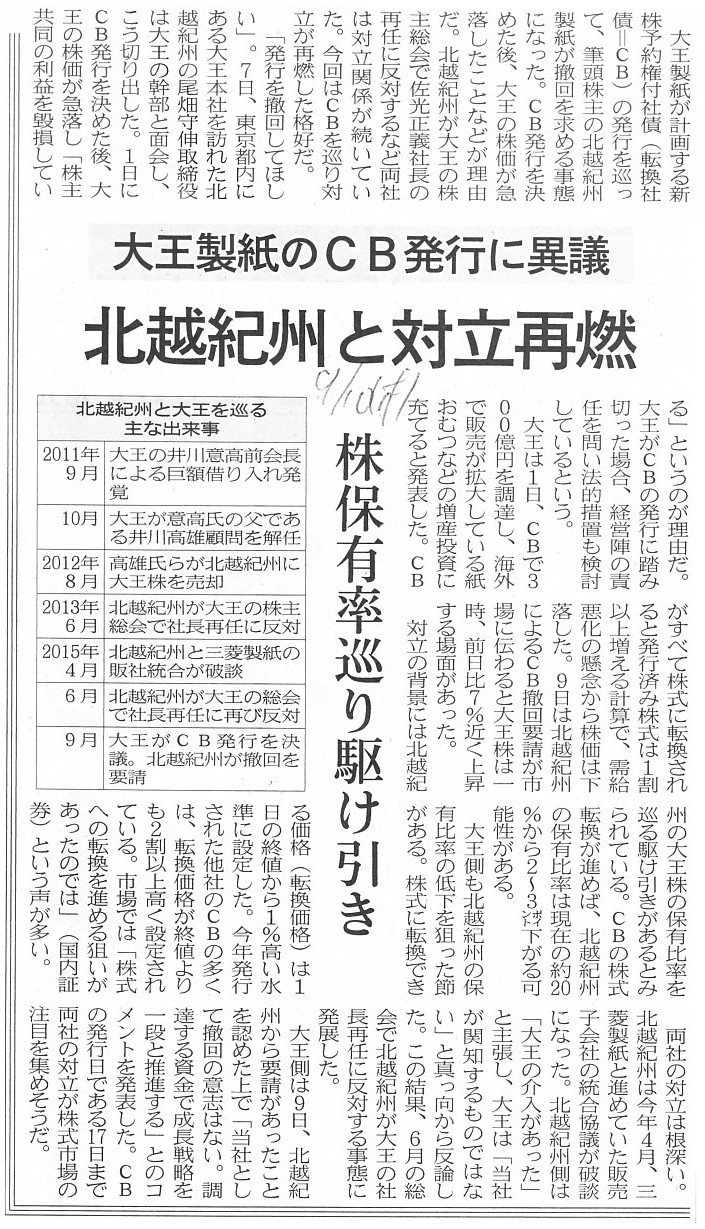

大王製紙のCB発行に意義 北越紀州と対立再燃 株保有率巡り駆け引き

(記事)

2015年9月15日(火)日本経済新聞

CBの発行巡り臨時取締役会へ 大王製紙

(記事)

2015年5月22日(金)日本経済新聞

メディシス 29億円調達

(記事)

この点に関連して、以下のような記事がありました↓。

2015年8月26日(水)日本経済新聞

もしものホーム法務

身内のもめ事 息子の土地が面積不足と判明

購入代金の減額を請求

(記事)

記事によりますと、土地の売買には、「実測売買」と「登記簿売買」の2種類の形態があるそうです。

理屈を言うと、土地面積を実際に測量し、その結果を登記簿上の情報として登記簿に記載する、ということではないかと思いますので、

登記簿の面積と実測面積とが異なることはあり得ない(あってはならない)のではないかと思いますが、

ここでは仮に登記簿上の面積に誤りがあることが分かったとしましょう。

このような場合、現行民法では、買い手を保護する方向で法制度上手当てがなされている(判例その他)ようです。

その背景には、譲渡を行う目的物に関しては買い手よりも売り手の方がはるかに詳しいはずだ、という論理があるのだと思います。

現実的には確かにそういったことはあるなと誰もが感覚的に分かるかと思います。

現実に対する対応という意味では、買い手を保護する方向で法律上手当てを行う、ということになるのでしょう。

ただ、法理面から考えると、買い手と売り手とは(目的物に関する情報についても)対等だ、と考えるのだと思います。

そうでなければ、私が買いたかったものはこれではない、と言えてしまいますので、物の売買が成り立たないからです。

売買の目的物が土地であれば、動きもしませんので改めて実測し直すことができます。

そして登記簿に記載されている情報と実測面積とを数値で厳密に比較することができます。

しかし、売買の目的物が株式の場合は、資本金額や資産の取得価額は明確かもしれません(特に資本金額は登記されている)が、

土地でいう実測に相当する資産内容の精査(今現在の価値の調査)が、現実には買い手には非常に難しい部分があると思います。

資産内容の精査(今現在の価値の調査)も含めて買い手の自己責任というのが民法理なのだと思います。

商法理でもその民法理を適用するとすれば、株式の譲渡は認めるべきかもしれません。

ただ、株式の譲渡は、会社という器を通じて、結果的に「複数の資産を譲渡する」ことに等しくなってくるわけです。

また、会社がまだ表面化していない法律上のリスクを抱えているかもしれないわけです。

一資産の譲渡に比べると、株式の譲渡ははるかに複数・複雑な利害関係が売り手から買い手へ移転されることになるわけです。

そうしますと、商法理では民法理をそのまま受け入れるのではなく、株式の譲渡は認められない、と定めるべきなのかもしれません。

民法理の「買い手が納得して買ったのだから問題ない」に、会社の特性を鑑みて修正を加えるのが商法理であろうと思います。

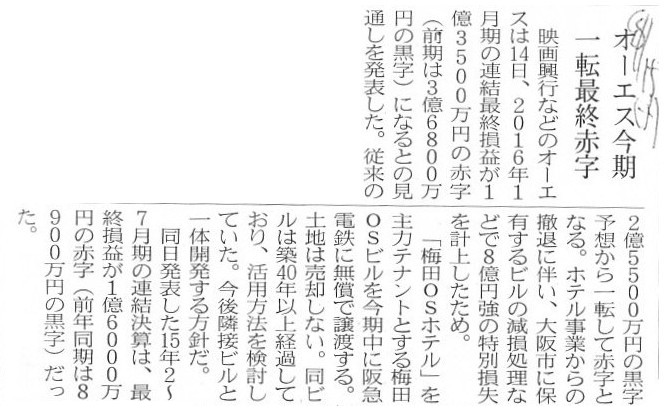

2015年9月15日(火)日本経済新聞

オーエス今期 一転最終赤字

(記事)

2015年9月14日

オーエス株式会社

固定資産の譲渡に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS00839/5b7f5c1e/5d99/460d/96e4/15131c2009ca/140120150911495749.pdf

オーエス株式会社は、保有する「梅田OSビル」を阪急電鉄に無償で譲渡することにしたそうです。

そのこと自体は、経営上の理由があってのことでしょうから、ここでは触れません。

2015年5月3日(日)日本経済新聞

住宅違法購入を厳罰化 豪、中国人投資家に歯止め

(記事)

現代では自由に、家や土地を複数所有できるようです。

「人は土地と家を1つしか所有できない」という法理上の結論と論点は似ていると思いますが、

民法理というより税務当局による所得や資産の把握という観点から言えば、土地や家だけではなく、

銀行口座や証券会社の口座も人は1つしか所有できない、ということになると思います。

2015年4月8日(水)日本経済新聞

■上海証券取引所 投資家の複数口座解禁へ

(記事)

以上の議論を踏まえますと、不動産登記は「土地」だけで必要十分だ(建物部分の登記は法理上は必要ない)、

という結論に行き着こうかと思います。

さらに言えば、実は土地部分の不動産登記すら法理上は不要なのだと思います。

なぜなら、その土地の所有者は戸籍により一意に決まるからです(戸籍の戸主が当然に土地の所有者)。

A person lives in a house which he owns which is built on the land which he owns.

人というのは、自分が所有している土地の上に建っている自分が所有している家に住むものです。

On the principle of law, a commercial transaction requires not only a

seller's liabiliy but also a buyer's liability.

法理的には、商取引では、売り手の責任だけではなく買い手の責任というのも求められます。

Conceptually speaking, a company can't conflict with its

shareholders.

概念的に会社が株主と対立することなどあり得ません。

What you call a "house" is a building to live in. It's not for the other

purposes.

いわゆる「家」というのは、住み暮らすための建物です。他の目的のためにあるものではありません。

How about your house?

家はどうでしょうか。

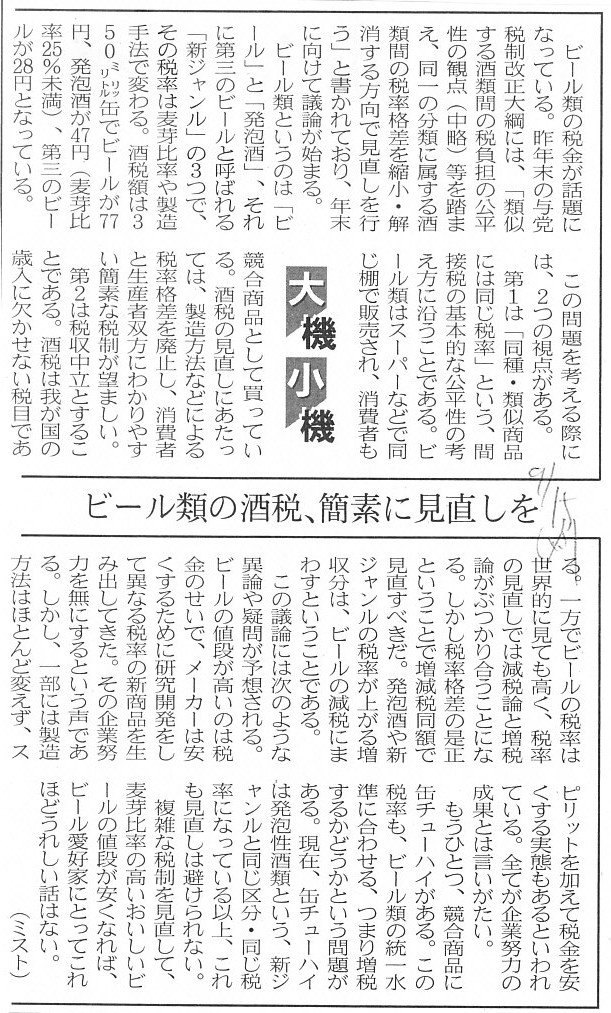

2015年9月15日(火)日本経済新聞 大機小機

ビール類の酒税、簡素に見直しを

(記事)

【コメント】

酒税について2点だけコメントします。

第1点目は、カンやビンに「発泡酒」と偽って表示し「ビール」を販売する場合は、酒税法違反になる、ということです。

なぜなら、ビールであれば350ミリリットル当たり77円酒税が納税されなければならないのに、

47円しか酒税が納税されていないからです。

ただ、酒税そのものは、消費者が負担するわけです。

ビール会社が負担するわけではありません。

そうすると、この場合、誰が酒税法違反になるのだろうか、とふと思いました。

第一義的には、酒税の適正な代行徴収を行わなかったビール会社の責任ということになるでしょう。

しかし、”ビール”を買ったのは消費者であるわけです。

消費者が正しく77円納税すべき、という考え方もあるかもしれません。

しかし同時に、消費者は「発泡酒」と書いてあったから47円しか納税していないわけです。

上の方で、売り手と買い手との間の情報格差について書きましたが、

消費者にその発泡酒がビールであることを知る手だては現実にはないわけですから、

やはりビール会社の責任と考えるべきなのでしょう。

「発泡酒」と偽って表示し「ビール」が販売されていれば、ビール愛好家にとってこれほどうれしい話はないわけですが、

酒税法の観点から見ると、消費者と生産者との間に情報格差がある、ということに気づきました。

第2点目ですが、酒税は売り手の所得税を買い手が負担したもの、という見方ができるかもしれないな、と思いました。

そして、売り手は、買い手が負担した自分の”所得税”を、代行徴収した、といって税務当局に納税している、

という見方ができるかもしれないな、と思いました。

これは結局、酒税の定義や酒税を徴税する根拠の話になるわけですが、

所得税と対比させて考えてみると、販売によって所得を得ているのは売り手であるのは間違いないわけでして、

それなのに、酒税を負担しているのは買い手ということで、

そこに理屈付けをするとなると「買い手に担税力があるからだ」というような考え方が出てくるように思いました。

There is an idea that the liquor tax is something like

the income tax

which a buyer pays instead of a seller or a person who earns an income.

酒税というのは、売り手すなわち所得を得た人の代わりに、買い手が支払う所得税のようなものだ、という考え方もある。

There is an idea that

just as a person is able to pay the income tax

because he earns an income,

a buyer of a liquor is able to pay the "income

tax" of a seller instead of the seller because the buyer can pay the price.

所得を得たのだから人は所得税を支払うことができる、ということと全く同じように、

お酒の買い手は、商品代金を支払えるのだから、売り手の代わりに売り手の”所得税”を支払うことができる、

という考え方もあります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}