2015年9月12日(土)

2015年9月11日(金)日本経済新聞 公告

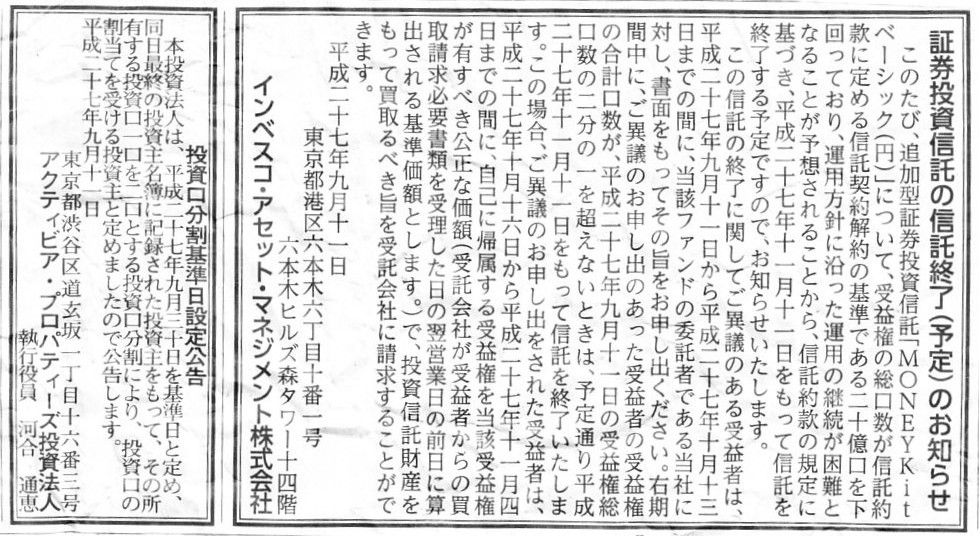

証券投資信託の信託終了(予定)のお知らせ

インベスコ・アセット・マネジメント株式会社

投資口分割基準日設定公告

アクティビア・プロパティーズ投資法人

(記事)

インベスコ・アセット・マネジメント株式会社

ファンド情報

MONEYKit ベーシック

(円)

ttp://www.invesco.co.jp/funds/fd220017.html

2015年8月26日

アクティビア・プロパティーズ投資法人

投資口分割、規約変更及び1口当たり予想分配金の修正に関するお知らせ

ttps://www.activia-reit.co.jp/site/file/tmp-GbCpd.pdf

【コメント】

インベスコ・アセット・マネジメント株式会社発表の「証券投資信託の信託終了(予定)のお知らせ」について

一言だけコメントします。

インベスコ・アセット・マネジメント株式会社は「MONEYKit ベーシック

(円)」という証券投資信託を終了する予定なのですが、

この信託の終了に異議のある受益者は、異議を申し出ることができるそうです。

ただ、異議を申し出た受益者が過半数に達しない場合は、予定通り信託を終了するようです。

そして、信託の終了に際して、異議を申し出た受益者は、

自己に帰属する受益権を当該受益権が有すべき公正な価額で、投資信託財産をもって買取るべき旨を受託会社に請求することができる、

と書かれています。

では、異議を申し出なかった受益者はどのような取り扱いを受けるのだろうか、と思いました。

いざ証券投資信託を終了するとなりますと、全受益者が平等に投資信託財産の返還を受ける流れになるのではないだろうか、

と思ったわけです。

異議を申し出たら返還を受ける財産額が増加する、などという話はないと思います。

信託の終了日は2015年11月11日の予定になっているようですが、

異議を申し出た受益者に投資信託財産を返還するのはそれより前(2015年10月16日から2015年11月4日までの間)、

ということではないだろうか、と公告を読んで思いました。

株式会社で言えば、会社清算の議案に反対票を投じた株主に関しては、

所有している株式を清算手続きに先立ち会社が買い取る、と言っているようなものだと思います。

ただ、受益権の総口数が目下減少しているということですので、証券投資信託の解約は比較的容易ということかもしれません。

株式会社とは異なり、「証券投資信託」には債権者はいない(例えば借入金を活用してはいない)ということかもしれませんので、

証券投資信託の解約(信託財産の返還)は債権者保護には反しないのでしょう。

また、証券投資信託の「口」は、株式のように資本を小口分割したものではなく、

各投資家がその時々で加入したり解約したりする性質のものなのかもしれません。

株式とは別の意味で証券投資信託の「口」は全て完全に独立しているということなのかもしれません。

ただ、証券投資信託の「口」は、議決権を表象しているかのような記述もありますので、

議決権を表象しているとすれば、証券投資信託の「口」は証券投資信託を小口に分割したもの、

という見方もできるように思います。

株式とは別の意味で証券投資信託の「口」は全て完全に独立しているのなら、各口は互いに受益者の意思決定に関係がないはずです。

何かを小口に分割したものなのか、それとも、それぞれは互いに全く関係がないものなのかは、違いとしては大きいと思います。

証券投資信託の詳しい仕組みについては分かりませんが、証券投資信託を終了するという場面では、

各受益者の賛成反対とは無関係に機械的に終了の手続きを進めていくべきなのだと思います。

債権者に議決権がない理由は、債権金額が意思決定の力の大きさを表すと考えることには商取引の上で合理性を欠くからなのです。

倒産法制において債権者集会などという言葉がありますが、債権金額をもって意思決定の力の大きさを測るのは間違いであるわけです。

株式はあくまで資本を小口分割したものです。

ですから、所有株式数で意思決定の力の大きさを測るのは正しいわけです。

しかし、債権は、各債権債権が互いに完全に無関係であるわけです。

ですので、債権金額では何も測れないのです。

この公告でいう証券投資信託の「口」とは、株式の性質が強いものなのか債権の性質が強いものなのか、分からないなと思いました。

{kind=link}