2015年9月10日(木)

2015年9月10日(木)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社オプティム

発行価格等の決定に関するお知らせ

そうせいグループ株式会社

発行価格等の決定に関するお知らせ

日本ロジスティクスファンド投資法人

発行価格等の決定に関するお知らせ

ユナイテッド・アーバン投資法人

(記事)

2015年9月10日(木)日本経済新聞

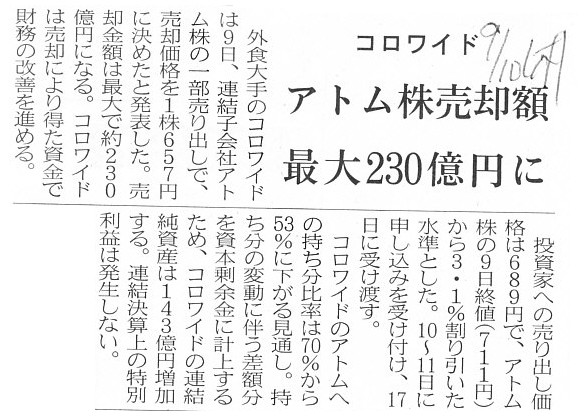

コロワイド アトム株売却額 最大230億円

(記事)

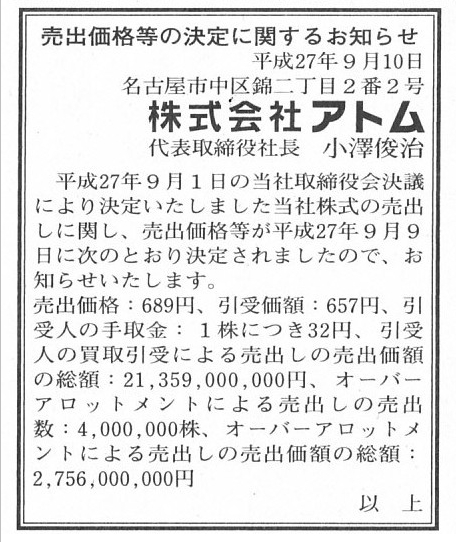

2015年9月10日(木)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社アトム

(記事)

2015年9月9日

株式会社コロワイド

株式会社アトム株式の売出しに伴う個別業績における特別利益の発生及び連結総資産の増加に関するお知らせ

ttp://www.colowide.co.jp/ir/ir_file.php?ir_no=247

【コメント】

記事には、

>コロワイドのアトムへの持ち分比率は70%から53%に下がる見通し。

>持ち分の変動に伴う差額分を資本剰余金に計上するため、コロワイドの連結純資産は143億円増加する。

>連結決算上の特別利益は発生しない。

と書かれています。

プレスリリースには、

>支配が継続している場合の子会社に対する当社の持分変動による差額を資本剰余金として計上することとしておりますので、

>連結業績におきましては、特別利益の発生はなく、連結純資産が143

億48百万円増加いたします。

と書かれています。

端的に言えば、現行の連結会計基準では、個別上計上した「子会社株式売却益」が連結上は資本剰余金に直入される、

ということのようです。

この子会社株式売却益の資本剰余金直入とは別に、子会社に対する親会社の持分変動による差額を資本剰余金として計上する、

という会計処理も連結上行うようです。

子会社株式売却日に、引き続き所有している子会社株式を時価評価(売却価額で再評価し直す)という会計処理は

行わないようです。

”段階売却に係る差損益”という会計処理は現行の連結会計基準では要求されていないようです。

「子会社株式をその価額で売却した」ということは、その売却価額が子会社株式の時価ということではないでしょうか。

譲渡価額というものは、売り手にとっても時価のはずですし、買い手にとっても時価のはずです。

売り手も買い手も、その価額で合意したわけですから。

現行の基準上は、段階取得による支配獲得を行う際は子会社株式を時価評価して「段階取得に係る差損益」を計上するわけです。

取得した時に時価評価するのなら売却した時も時価評価する方が整合性があると思います。

親会社が子会社株式をその価額で売却したということは、株式の買い手にとってはその価額で取得した、ということでしょう。

その売却価額が時価ではないでしょうか。

また、現行の連結会計基準で要求されている「段階取得に係る差損益」に関してなのですが、

現行の連結会計基準では資本剰余金に計上し、その前は特別損益に計上する、ということではなかったかと思います。

「段階取得に係る差損益」を所与のこととして考えてみましても、

どのように計上するべきかは理論的な正しい答えはないように思いました。

いっそのこと、「評価・換算差額等」の項目に「段階取得に係る評価差額金」という勘定科目名で計上してはどうだろうか、

と思いました。

以上の議論を踏まえて、以下、連結会計の理論や基礎概念の話しをします。

煎じ詰めれば、連結上子会社株式を時価評価する、という考え方はおかしいということだと思います。

連結財務諸表の基本概念は、「親会社の財務諸表と子会社の財務諸表を合算する。」であるわけです。

合算するだけでは、親会社の投資勘定と子会社の資本勘定が概念的に二重計上のようになっていますし、

親会社が子会社に売り上げた利益が計上されていますとこれも概念的に二重計上のようになっていますので、

それら内部取引は相殺消去しなければ、子会社も含めた正しい経営成績や財務状況を表していることにならないわけですが、

基本的考え方は「親会社の財務諸表と子会社の財務諸表を合算する。」であるわけです。

そうでなければ、「親会社と子会社をあたかも1つの会社であるとみなした財務諸表」にならないからです。

一言で言えば、連結特有の会計処理というのは行うべきではないのです。

連結精算表上行う会計処理というのは、「内部取引の相殺消去のみ」であるべきなのです。

そうでないと、「仮に親会社と子会社が1つの会社であるとしたら財務諸表はこのようになります。」とは言えなくなるわけです。

本来、個別財務諸表と連結財務諸表の差異というのは、少数株主持分だけであるわけです。

たとえ親会社と子会社を1つの会社であるとみなしても、

親会社以外に子会社に出資をしている株主に帰属している子会社の資本や子会社の利益だけは

概念的に1つになりようがないと言いますか、

連結財務諸表上の子会社に対する親会社以外からの出資というのは、

あたかも外部から直接に事業に出資されているかのような考え方になるわけです。

その部分だけは、連結財務諸表上は引き算する(親会社の株主に帰属しない)、という会計処理を行うことになるわけです。

ここでの”外部から直接に事業に出資”という言葉の意味は、連結財務諸表上は「子会社の資本金を通さずに」という意味です。

連結財務諸表には、親会社しかないわけです。

親会社と子会社を1つの会社であるかのようにみなすというのは、

概念的には子会社は親会社から100%出資を受けている(親会社の完全子会社だ)と考える、と言っていいと思います。

そうでないと、親会社の投資勘定と子会社の資本金全てとを理論上相殺消去できないわけです。

例えば親会社が子会社株式の51%だけを所有している場合、子会社の資本金の51%だけを相殺消去するでしょうか。

概念的には、親会社は子会社を完全に支配している、とみなすわけです。

しかし、実際には子会社には親会社以外の株主も出資をしている(資本金が帰属している)わけですし、

子会社が計上した利益もそれら少数株主に帰属しています。

ですから、その部分だけは、少数株主持分という形で、帰属している資本金や帰属している利益を調整しているわけです。

「全部連結」という連結方法を行うためには、「親会社は子会社を完全に支配している」という理論的前提があると言いますか、

「親会社は子会社を完全に支配している」とみなさないと「1つの会社だ」とみなせない、という言い方をしてもいいと思います。

「親会社は子会社を完全に支配している」という理論的前提を置いた上で、

少数株主に帰属している資本金や利益だけは連結上調整(悪く言えば「辻褄合わせ」)しているだけなのです。

「連結財務諸表は親会社の株主に対して作成されるものだ。」、と言われますが、

それは結局、「親会社と子会社は1つの会社でありその会社の株主は親会社の株主だ。」、

という連結財務諸表の基礎概念を別の言葉で言い換えたものだと言っていいと思います。

経済的単一体説などという奇天烈な考え方もあるようですが、親会社と子会社が1つの会社だということは、

連結財務諸表の株主は親会社の株主だけだ、ということであるわけです。

子会社に出資をしている株主など、連結上は1人もいないのです。

なぜなら、連結貸借対照表には子会社の資本金はないからです。

連結上は、子会社の資本金もなければ子会社の株式もないのです。

そして、連結上は親会社は子会社株式など所有してはいないのです。

その意味から言っても、”連結上親会社が所有している子会社株式を時価評価する”ことなどできないのです。

所有してもいない株式を一体どうやって時価評価するのでしょうか。

一人芝居か何かでしょうか。

率直に言えば、少数株主は連結財務諸表に対する出資者ではないのです。

概念的に乱暴に言えば、少数株主は(個別ベースで言う子会社の)事業に投資をしている投資家という位置付けに過ぎないわけです。

連結上は、子会社に出資者などいません。

連結上は、子会社は株式など発行していないのです。

それが「全部連結」の意味です。

子会社の資本金は親会社で全て消去するのですから。

The reason why a parent company consolidates its subsidiary fully or what

you call a "full consolidation" is made is

that there is a theoretical

presupposition that a parent company controls its subsidiary fully.

親会社が子会社の全部を連結する理由、すなわち、いわゆる「全部連結」ということを行う理由は、

親会社は子会社の全部を支配しているという理論的前提があるからなのです。

Why doesn't a company record "revaluation on the gradual acquisition of

the subsidiary"

in the item "Valuation and Translation Adjustments"?

「評価・換算差額等」の項目に「段階取得に係る評価差額金」を計上してはいかがでしょうか。

A parent company eliminates the full amount of a capital of its

subsidiary on the consolidated work sheet.

連結精算表上で親会社は子会社の資本金額の全額を消去します。

On the consolidated work sheet, shareholders of a parent company say, "What

is a subsidiary?"

連結精算表上で親会社の株主はこう言います。

「子会社って何?」、と。

It means that even though a parent company has its subsidiary on

the individual basis,

the parent company doesn't have its subsidiary on the

cosolidated basis, actually.

つまり、個別ベースでは子会社を持っている親会社も、連結ベースでは子会社を持っていない、

ということになるのです。

{kind=link}

{kind=link}