2015擭9寧9擔(悈)

2015擭9寧9擔(悈)擔杮宱嵪怴暦

懝曐丄奀奜偑庡愴応偵丂嶰堜廧桭奀忋丄塸幮6420壄墌偱攦廂丂廂塿婎斦丄墷暷偵奼戝

嵞曐尟帠嬈傪嫮壔丂嵭奞側偳儕僗僋娗棟

壽戣

墌攧傝峀偑傝 堦帪120戜慜敿

乮婰帠乯

2015擭9寧9擔(悈)擔杮宱嵪怴暦

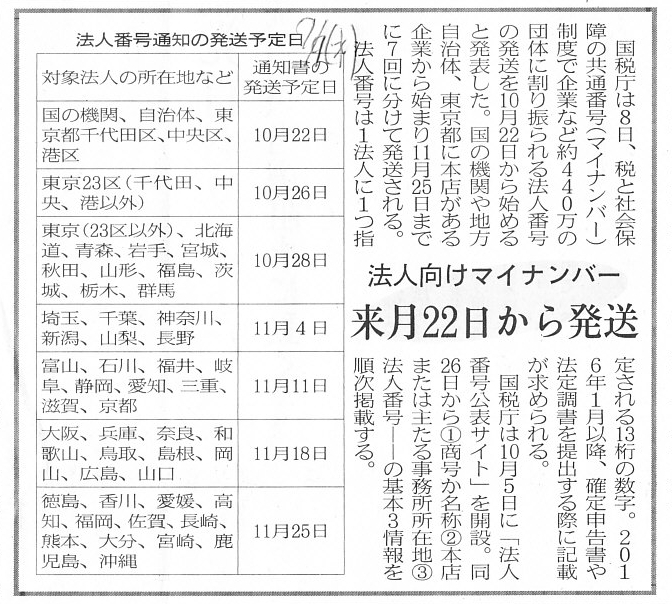

朄恖岦偗儅僀僫儞僶乕丂棃寧22擔偐傜敪憲

乮婰帠乯

2015擭9寧9擔(悈)擔杮宱嵪怴暦丂岞崘

岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣

QAON崌摨夛幮

乮婰帠乯

亂僐儊儞僩亃

QAON崌摨夛幮偑敪昞偟偨乽岞奐攦晅奐巒岞崘偵偮偄偰偺偍抦傜偣乿傪尒偰丄

怴姅梊栺尃偺敪峴壙妟偲偼壗偩傠偆偐丄怴姅梊栺尃偺庢摼壙妟偲偼壗偩傠偆偐丄

偦偟偰丄怴姅梊栺尃偺忳搉壙妟偲偼壗偩傠偆偐丄偲巚偄傑偟偨丅

怴姅梊栺尃偼夛寁忋偼桳壙徹寯偵暘椶偝傟傞傢偗偱偡偑丄壥偨偟偰偦偺峫偊曽偼惓偟偄偺偩傠偆偐丄偲巚偄傑偟偨丅

傑偢丄怴姅梊栺尃傪夛寁忋桳壙徹寯偵暘椶偡傞丄偡側傢偪丄怴姅梊栺尃傪戄庁懳徠昞偺帒嶻偺晹偵寁忋偡傞丄偲偟傑偡丅

偙偺帪丄怴姅梊栺尃偺庢摼壙妟偼尃棙峴巊偵傛傝庢摼偡傞姅幃偺庢摼壙妟傪峔惉偟側偄丄偲偟傑偡偲丄

怴姅梊栺尃幰偼丄尃棙傪峴巊偟偰傕夛寁忋懝幐乮怴姅梊栺尃偺彏媝乯傪寁忋偟傑偡偟丄

尃棙偺婜尷偑愗傟偰傕夛寁忋懝幐乮怴姅梊栺尃偺彏媝乯傪寁忋偡傞偙偲偵側傝傑偡丅

偙偺偙偲傪峫偊傞偲丄怴姅梊栺尃傪戄庁懳徠昞偺帒嶻偺晹偵寁忋偡傞偲偄偆夛寁張棟曽朄傪慜採偵偡傞偲丄

姅梊栺尃偺庢摼壙妟偼尃棙峴巊偵傛傝庢摼偡傞姅幃偺庢摼壙妟傪峔惉偡傞丄偲峫偊側偄偲偍偐偟偄丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

媡偵丄怴姅梊栺尃偼夛寁忋桳壙徹寯偵偼暘椶偟側偄丄偡側傢偪丄怴姅梊栺尃傪戄庁懳徠昞偺帒嶻偺晹偵寁忋偟側偄丄

偡側傢偪丄怴姅梊栺尃偵偮偄偰偼尃棙偺庢摼帪偵尰嬥巟弌妟傪旓梡偲偟偰張棟偡傞丄偲偟傑偡丅

偙偺帪丄怴姅梊栺尃偺庢摼壙妟偼尃棙峴巊偵傛傝庢摼偡傞姅幃偺庢摼壙妟傪峔惉偟側偄丄偲峫偊偰傕丄

怴姅梊栺尃幰偼丄尃棙傪峴巊偟偰傕夛寁忋懝幐乮怴姅梊栺尃偺彏媝乯傪寁忋偟傑偣傫偟丄

尃棙偺婜尷偑愗傟偰傕夛寁忋懝幐乮怴姅梊栺尃偺彏媝乯傪寁忋偟傑偣傫丅

埲忋偺媍榑傪摜傑偊傑偡偲丄姅梊栺尃偺庢摼壙妟偼尃棙峴巊偵傛傝庢摼偡傞姅幃偺庢摼壙妟傪峔惉偟側偄丄

偲偄偆偙偲傪慜採偵偟傑偡偲丄

怴姅梊栺尃偼戄庁懳徠昞偺帒嶻偺晹偵寁忋偟側偄偲偄偆夛寁張棟曽朄偑惓偟偄丄偲偄偆偙偲偵側傞偲巚偄傑偡丅

偡側傢偪丄怴姅梊栺尃偵偮偄偰偼尃棙偺庢摼帪偵尰嬥巟弌妟傪旓梡偲偟偰張棟偡傞丄偲偄偆夛寁張棟曽朄偑惓偟偄偲巚偄傑偡丅

壖偵丄怴姅梊栺尃偼戄庁懳徠昞偺帒嶻偺晹偵寁忋偟側偄偲偄偆夛寁張棟曽朄傪峴偆応崌丄

怴姅梊栺尃幰偼丄曐桳偡傞怴姅梊栺尃傪忳搉偡傞乮偙偺偨傃偺帠椺偱尵偊偽岞奐攦晅偵墳曞偡傞乯丄

偲偄偆偙偲偑偱偒傞偺偩傠偆偐丄偲巚偄傑偟偨丅

傕偪傠傫丄壙妟偲偟偰偼僛儘偱偁傞偩偗偱丄尃棙偲偟偰偼曐桳偟偰偄傞傢偗偩偐傜怴姅梊栺尃偼忳搉偱偒傞丄

偲峫偊傞偙偲傕偱偒傞偲偼巚偄傑偡偑丄偱偼怴姅梊栺尃偺忳搉塿偺嬥妟偼偳偆攃埇偡傞傋偒側偺偱偟傚偆偐丅

忳搉壙妟偼柧妋偐傕偟傟傑偣傫丅

偱偼丄庢摼壙妟偼偄偔傜偱偟傚偆偐丅

怴姅梊栺尃偺尦乆偺庢摼壙妟偵偮偄偰偼婛偵旓梡張棟偟偰偄傞偙偲傪摜傑偊傟偽丄傗偼傝0墌偲峫偊傞傋偒偱偟傚偆偐丅

尃棙峴巊壙奿偑攦晅壙奿傛傝傕崅偄応崌偼丄偦偺怴姅梊栺尃偼柍壙抣偱偁傞傢偗偱偡偑丄

柍壙抣偺怴姅梊栺尃傪1墌偱攧傞偲乮忳搉懝偱偼側偔乯忳搉塿偑敪惗偡傞偲偄偆偺偼壗偐偍偐偟側姶偠偑偟傑偡丅

怴姅梊栺尃偵傑偮傢傞敪峴壙妟丄庢摼壙妟丄偦偟偰丄忳搉壙妟乮偙偺帠椺偺応崌偼攦晅壙奿乯偲偄偆偺偑壗偲側偔愢柧偑晅偐側偄側丄

偲姶偠傞晹暘偑旕忢偵懡偄傢偗偱偡丅

棪捈偵尵偊偽丄乽偦傟傜偺壙妟偵崻嫆偼偁傞偺偩傠偆偐丠乿偲巚偆傢偗偱偡丅

偦偟偰丄偦傕偦傕怴姅梊栺尃偼忳搉偼壜擻側偺偐丄偲丅

巹偑崱擔偨偳傝拝偄偨堦偮偺寢榑偼丄乽怴姅梊栺尃偼徹寯偱偼側偄丅乿偲偄偆寢榑偱偡丅

尵梩懌傜偢偱傑偩廫暘偵偼愢柧偟愗傟偰偄側偄偐傕偟傟傑偣傫偑丄崱擔峫偊偨偙偲傪埲壓偵彂偒傑偟偨丅

傑偨丄朄棩偲夛寁偱丄妋掕嵚尃乮妋掕嵚柋乯偺懆偊曽偑堎側傞応崌偑偁傞丄偲偄偆揰偵偮偄偰傕彂偒傑偟偨偺偱嶲峫偵偟偰壓偝偄丅

The reason why what you call a stock purchase right is not a security is that the right is not a monetary obligation.

偄傢備傞怴姅梊栺尃偲屇偽傟傞傕偺偑徹寯偱偼側偄棟桼偼丄怴姅梊栺尃偼嬥慘偵娭偡傞嵚尃嵚柋娭學偱偼側偄偐傜偱偡丅

All things considered, a security is a monetary obligation.

愾偠媗傔傟偽丄徹寯偲偄偆偺偼嬥慘偵娭偡傞嵚尃嵚柋娭學偺偙偲側偺偱偡丅

A stock is an extremely exceptional security.

A stock is a mix of a

potential monetary obligation and a non-monetary obligation.

A stock

represents these two rights above.

A potential monetary obligation is a right

to receive a dividend in the future

and a non-monetary obligation is a right

to vote to a company.

When shareholders liquidate a company,

a right to

receive a residual asset of the company can also be regarded as a potential

monetary obligation.

But, a shareholder doesn't have a right to claim a stock

repurchase on a company.

A right to claim a stock repurchase on a company is

not a potential monetary obligation nor a non-monetary obligation.

The only

reason why a stock is regarded as a security is that a stock has an aspect of a

monetary obligation.

For a monetary obligation has its monetary value, but a

voting right has no monetary value.

A voting right is certainly precious, but

at least it has no monetary amount.

In other words, no one can answer the

question "How much is a voting right?"

On the other hand, any one can answer

the question "How much is this monetary obligation?"

姅幃偲偄偆偺偼丄嬌傔偰椺奜揑側徹寯偱偡丅

姅幃偲偄偆偺偼丄愽嵼揑嬥慘嵚尃偲嬥慘嵚尃偱偼側偄嵚尃嵚柋娭學偲傪慻傒崌傢偣偨傕偺側偺偱偡丅

姅幃偲偄偆偺偼丄忋婰偙傟傜2偮偺尃棙傪昞徾偡傞傕偺側偺偱偡丅

愽嵼揑嬥慘嵚尃偲偄偆偺偼丄彨棃攝摉嬥傪庴偗庢傞尃棙偺偙偲偱偡丅

嬥慘嵚尃偱偼側偄嵚尃嵚柋娭學偲偄偆偺偼丄夛幮偵懳偟寛媍傪峴偆尃棙偺偙偲偱偡丅

姅庡偑夛幮傪惔嶼偡傞嵺偺偙偲偱偡偑丄夛幮偺巆梋嵿嶻傪庴偗庢傞尃棙傕傑偨丄愽嵼揑嬥慘嵚尃偲傒側偡偙偲偑偱偒傑偡丅

偟偐偟丄姅庡偵偼夛幮偵姅幃偺攦偄栠偟傪惪媮偡傞尃棙偼偁傝傑偣傫丅

夛幮偵姅幃偺攦偄栠偟傪惪媮偡傞尃棙偲偄偆偺偼丄愽嵼揑嬥慘嵚尃偱偼偁傝傑偣傫偟嬥慘嵚尃偱偼側偄嵚尃嵚柋娭學偱傕偁傝傑偣傫丅

姅幃偑徹寯偱偁傞偲傒側偝傟傞桞堦偺棟桼偼丄姅幃偵偼嬥慘嵚尃偺懁柺偑偁傞偐傜側偺偱偡丅

偲偄偆偺偼丄嬥慘嵚尃偵偼壙妟偑偁傝傑偡偑丄媍寛尃偵偼壙妟偼側偄偐傜偱偡丅

媍寛尃偲偄偆偺偼妋偐偵婱廳側偺偱偡偑丄彮側偔偲傕嬥慘忋偺壙妟偼側偄偺偱偡丅

懠偺尵偄曽傪偡傟偽丄乽媍寛尃偼偄偔傜偱偡偐丠乿偲偄偆幙栤偵偼扤傕摎偊傜傟側偄偺偱偡丅

堦曽丄乽偙偺嬥慘嵚尃偼偄偔傜偱偡偐丠乿偲偄偆幙栤偵偼扤傕偑摎偊傜傟傞偺偱偡丅

Let's think that Mr. X (a vendee) makes a transfer contract with Mr. Y (a

vendor).

Mr. X wants to buy corporeal property which Mr. Y now owns in the

near future,

but Mr. Y wants to sell the corporeal property to someone as

soon as possible.

So, Mr. X asks Mr. Y not to sell the corporeal property to

any one until Mr. X buys.

Mr. X says to Mr. Y, "I will absolutely buy the

corporeal proprty. I promise you."

Then, Mr. X says to Mr.Y, "I am going to

pay you some money

in consideration of your patience not to sell the

corporeal property to anyone for a while.

This is not a price of the

corporeal property. This money doesn't compose the transfer price.

I am going

to pay you only in token of my thanks for your patience and another

obligation.

It's not a consideration of a trasnfer of the corporeal

property

but a consideration of a committment not to sell the corporeal

proprty to anyone."

In this case, what is the fair value of the consideration

which Mr. X pays to Mr. Y?

No one can know it.

The only fact anyone can

know is the amount which Mr. X pays to Mr. Y.

The amount itself can be

decided quite arbitrarily.

But, can Mr.Y transfer the consideration which Mr.

X paid to Mr. Y to anyone?

The discussion above is largely true of a stock

purchase right.

In a sense, the consideration of a stock purchase right can

be decided quite arbitrarily,

but the consideration doesn't compose assets

nor liabilities.

That a certain cash expenditure is recorded on a balance

sheet or a list of property means

that it is expected to or is able to be

transferred in the future.

A stock purchase right is purely a right.

At

that, it is not a monetary obligation.

It is not something which is able to

be transferred.

Therefore, a stock purchase right is not a security.

働乕僗A丗妡庢堷偺応崌

嘆攧攦宊栺傪掲寢偟偨擔

朄棩忋偼丄偳偪傜偵傕峴堊偵娭偡傞妋掕偟偨嵚尃嵚柋娭學偑敪惗偡傞丅

峛偝傫偵偼丄桳懱暔傪攦偆尃棙偲攦偆媊柋偑敪惗偡傞丅

壋偝傫偵偼丄桳懱暔傪攧傞尃棙偲攧傞媊柋偑敪惗偡傞丅

偲偙傠偑丄夛寁忋偼丄偳偪傜偵傕妋掕偟偨嵚尃嵚柋娭學偑敪惗偟側偄丅

峛偝傫偵偼丄戙嬥傪巟暐偆媊柋偼傑偩敪惗偟偰偄側偄丅

壋偝傫偵偼丄戙嬥傪庴偗庢傞尃棙偼傑偩敪惗偟偰偄側偄丅

嘇桳懱暔傪堷偒搉偟偨擔

朄棩忋偼丄峴堊偵娭偡傞嵚尃嵚柋娭學偼徚柵偟丄嬥慘偵娭偡傞嵚尃嵚柋娭學偑敪惗偡傞丅

峛偝傫偵偼戙嬥傪巟暐偆媊柋偑敪惗偡傞丅

壋偝傫偵偼戙嬥傪庴偗庢傞尃棙偑敪惗偡傞丅

夛寁忋偼丄偙偙偱弶傔偰妋掕偟偨嵚尃嵚柋娭學偑敪惗偡傞丅

峛偝傫偵偼戙嬥傪巟暐偆媊柋乮巇擖嵚柋乯偑敪惗偡傞丅

壋偝傫偵偼戙嬥傪庴偗庢傞尃棙乮攧忋嵚尃乯偑敪惗偡傞丅

嘊戙嬥偺寛嵪傪峴偭偨擔

朄棩忋偼丄慡偰偺嬥慘嵚尃偼徚柵偡傞丅

夛寁忋傕丄慡偰偺嬥慘嵚尃偼徚柵偡傞丅

嘆攧攦宊栺傪掲寢偟偨擔

朄棩忋偼丄偳偪傜偵傕峴堊偵娭偡傞妋掕偟偨嵚尃嵚柋娭學偑敪惗偡傞丅

峛偝傫偵偼丄桳懱暔傪攦偆尃棙偲攦偆媊柋偑敪惗偡傞丅

壋偝傫偵偼丄桳懱暔傪攧傞尃棙偲攧傞媊柋偑敪惗偡傞丅

偲偙傠偑丄夛寁忋偼丄偳偪傜偵傕妋掕偟偨嵚尃嵚柋娭學偑敪惗偟側偄丅

峛偝傫偵偼丄戙嬥傪巟暐偆媊柋偼傑偩敪惗偟偰偄側偄丅

壋偝傫偵偼丄戙嬥傪庴偗庢傞尃棙偼傑偩敪惗偟偰偄側偄丅

嘇桳懱暔傪堷偒搉偟偨擔乮亖戙嬥偺寛嵪擔乯

朄棩忋偼丄慡偰偺嵚尃嵚柋娭學偼徚柵偡傞丅

夛寁忋傕丄慡偰偺嵚尃嵚柋娭學偼徚柵偡傞丅

拲丗尰嬥庢堷偺応崌丄夛寁忋偼壗傜偺嵚尃嵚柋娭學傕敪惗偟側偄丅

嘆婑晅傪峴偆宊栺傪掲寢偟偨擔

朄棩忋偼丄峴堊偵娭偡傞嵚尃嵚柋娭學偑敪惗偡傞偲摨帪偵嬥慘偵娭偡傞嵚尃嵚柋娭學傕敪惗偡傞丅

峛偝傫偵偼婑晅傪峴偆媊柋偲尃棙偑敪惗偡傞丅

壋偝傫偵偼婑晅傪庴偗庢傞尃棙偲媊柋偑敪惗偡傞丅

夛寁忋傕丄妋掕偟偨嵚尃嵚柋娭學偑敪惗偡傞丅

峛偝傫偵偼婑晅傪峴偆媊柋乮枹暐嬥姩掕乯偑敪惗偡傞丅

壋偝傫偵偼婑晅傪庴偗庢傞尃棙乮枹廂嬥姩掕乯偑敪惗偡傞丅

嘇婑晅傪峴偭偨擔

朄棩忋偼丄慡偰偺嵚尃嵚柋娭學偼徚柵偡傞丅

夛寁忋傕丄慡偰偺嵚尃嵚柋娭學偼徚柵偡傞丅

拲丗夛寁忋偼宊栺掲寢擔偵偱偼側偔婑晅傪幚嵺偵峴偭偨擔偵偦傟偧傟巇栿傪愗傟偽傛偄偺偱偼側偄偐丄偲巚傢傟傞偐傕偟傟傑偣傫丅

丂丂偟偐偟丄妡庢堷偵偍偗傞彜昳戙嬥偺寛嵪傪巚偄晜偐傋偰傒傟偽暘偐傞傛偆偵丄

丂丂妋掕嵚尃偲妋掕嵚柋偑敪惗偟偨帪揰偱丄偦傟偧傟丄廂塿偑幚尰偟偨丄偦偟偰丄旓梡偑敪惗偟偨丄偲峫偊傞傢偗偱偡丅

丂丂偟偨偑偭偰丄乽嘆婑晅傪峴偆宊栺傪掲寢偟偨擔乿偵丄

丂丂峛偝傫偵偼巟暐婑晅嬥乮婇嬈夛寁忋偼旓梡丄惻朄忋偼懝嬥偱偼側偄乯偑丄

丂丂壋偝傫偵偼庴庢婑晅嬥乮婇嬈夛寁忋偼廂塿丄惻朄忋偼塿嬥乯偑丄

丂丂偦傟偧傟寁忋偝傟傞偙偲偵側傝傑偡丅

丂丂偙傟偑丄偦傟偧傟幚尰庡媊夛寁偦偟偰敪惗庡媊夛寁偲屇偽傟傞夛寁張棟曽朄偱偡丅

{kind=link}

{kind=link}

{kind=link}