2015年8月30日(日)

昨日、ミナトホールディングス株式会社を題材に、市場株価というのはどうやって決まるのだろうか、と考えました。

増資をすれば、その後会社の1株当たりの利益額は増加するとも予想できますし減少するとも予想できます。

株式市場には株式は放出されない(株式市場で流通する株式数が増加するわけではない)第三者割当増資では、

結局のところ、1株当たりの利益額は増加すると予想する投資家と減少すると予想する投資家との間で需給関係が変化し、

株価も変動する、という考え方になるのだと思います。

では、会社自身ではなく、子会社が増資をする場合は、親会社の株価に影響はあるでしょうか。

子会社が増資をする場合も、第三者割当増資同様、株式市場で流通する株式数は増加しないわけですが。

香港の企業になりますが、以下のような事例がありました↓。

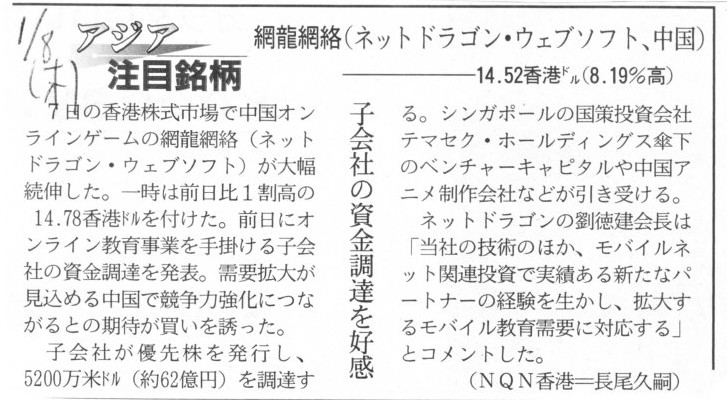

2015年1月8日(木)日本経済新聞

網龍網絡(ネットドラゴン・ウェブソフト、中国)

子会社の資金調達を好感

(記事)

子会社がこれから増資を行うという発表を親会社が行ったわけですが、その発表を受けて親会社の株価が上昇した、という事例です。

子会社の増資そのものは親会社の株式(株式数の増減)とは関係がありません。

子会社の利益うち、親会社の1株当たりの利益額に影響を与えるのは、子会社から親会社へ支払われる配当金だけです。

仮に、今後親会社の1株当たりの利益額が増加すると予想されたのであれば、

それは子会社から親会社へ支払われる配当金が今後増加すると予想された、ということなのだと思います。

株価が上昇したということは、子会社で手がけている事業は非常に有望であり、子会社が資金調達を行って事業を拡大すれば、

子会社から親会社へ支払われる配当金が今後増加すると株式市場の投資家は予想した、ということなのだと思います。

しかしこのことは、一方で、それとは正反対の予想をした人が「親会社の株主」の中にいた、ということでもあるわけです。

なぜなら、既存株主が株式を売らないことには株式市場の投資家は株式を買えないからです。

どちらの将来予想が正しいというわけではないにしても、とにかく株式の売買が成立するためには、

正反対の将来予想をする人物が2人必要だ、という言い方はできるかと思います。

特に、株式の売買の場合、悲観的な予想をする人物が既存株主の側にいることが、売買成立には必要です。

なぜなら、既存株主が楽観的な予想をする場合は、その既存株主は株式を売らないからです。

どうしてもその会社の株式が欲しいと考える投資家は、買い注文の価格を既存株主が売却に応じるまで上げる、

というような形で株価が上昇していくのだと思います。

ただ、将来株価はここまでしか上昇しないだろうという投資家の将来予想株価までしか投資家は買い注文の価格を上げない、

とも言えるわけです。

株価は思惑で決まる部分もあるという言い方になるかと思いますが、市場株価は簿価とも離れた形で価格が形成されていますので、

最後は論理では説明は付けられない部分があるのだと思います。

「網龍網絡(ネットドラゴン・ウェブソフト、中国)の過去1年間の値動き」

子会社の増資の発表を受けて株価が前日比1割高の14.78香港ドルになった、という話など何の意味もないくらい、

子会社の増資後、ネットドラゴン・ウェブソフトの株価は極端に乱高下しています。

子会社の利益のうち、親会社に関係があるのは、子会社からの受取配当金だけであるわけですが、

子会社からの受取配当金の予想がこの間そんなに極端に振れたのでしょうか。

2015年8月28日の終値は17.60香港ドルであったわけですが、つくづく市場株価というのは説明が付かないなと思いました。

ネットドラゴン・ウェブソフトの証券コードは「0777」とのことですが、ギャンブルで株価が決まっているのだろうか、と思いました。

いずれにせよ、子会社が資金調達をするというのは、親会社の株式数は増加しないのに親会社の利益額が増加する可能性だけは高まる

という見方ができるわけですが、それは現代の株式会社制度の特殊性がそのからくりだ、と言えるかと思います。

The meaning of another entity.

別の資本の意味

先ほど、子会社の費用や損失は親会社には計上されない、と書きました。

この点について、連結ベースでは計上されるのではないか、と思う人もいると思います。

確かに、連結ベースでは子会社の費用や損失は親会社の連結財務諸表に計上されます。

しかし、連結ベースで見ると、実態を見誤ってしまう場合があります。

例えば、次のようなプレスリリースがあります↓。

2013年7月 2日

プレシジョン・システム・サイエンス株式会社

特別利益の計上について

ttp://www.pss.co.jp/ir/press/pdf/pressj20130702.pdf

>1.特別利益の発生の理由

>当社100%子会社であるPSSキャピタル(株)が運営し、PSSグループで50%を出資しているベンチャーファンド

>「バイオコンテンツ投資事業有限責任組合」の投資先である株式会社リプロセルが株式上場し、

>昨日と本日にて、保有株式238,090株の全株式を売却いたしました。

>それに伴い、特別利益として投資有価証券売却益3,822百万円が発生いたしました。

>

>2.平成26年6月期の連結業績への影響について

>特別利益の計上と、それに伴う少数株主利益(当該ベンチャーファンドの50%は少数株主が保有)の発生や税金等を勘案し、

>当期純利益としては1,146百万円の増益効果が見込まれます。

プレシジョン・システム・サイエンス株式会社の100%子会社であるPSSキャピタル株式会社が保有している投資有価証券を売却した結果、

PSSキャピタル株式会社にて投資有価証券売却益が「3,822百万円」発生した、と書いてあります。

ところが、親会社のプレシジョン・システム・サイエンス株式会社の連結損益計算書に関しては、

当期純利益としては「1,146百万円」の増益効果しかない、と書かれています。

これは、子会社で投資有価証券売却益にかかる税金を引き算し(法人税の納税はあくまで子会社で行う)

そして、親会社の連結損益計算書で少数株主利益を引き算する結果、

連結上の当期純利益に与える影響は投資有価証券売却益の金額に比べ非常に小さくなっているわけです。

確かに、連結損益計算書に投資有価証券売却益「3,822百万円」が計上されることは計上されるのですが、

それは結局のところ子会社で計上された利益に過ぎません。

親会社で計上した利益とはやはり本質的に異なるわけです。

親会社で計上した利益とはやはり本質的に異なるとは、親会社に現金が入ってきたわけではない、という意味です。

子会社による株式売却に関連して親会社に入ってくるお金というのは、やはり子会社からの受取配当金だけなのです。

その意味において、子会社の損失や利益は親会社には計上されない、と理解するべきだと思います。

確かに、貸借対照表日後、所有している資産を取得価額未満の価額で会社が譲渡することを想定すると、

結局会社倒産時には資本金に相当する会社財産はないことになるのではないか、

”損益計算書直入”のキャッシュ・アウト・フローの場合と結局同じようなことではないか、と言われればそれはそうかもしれません。

ただ、理論上の整合性について考えてみると、”損益計算書直入”で現金が社外に流出するのに比べれば、

資産勘定の価額(取得原価)のみが費用を構成すると考える方が、理論上ははるかに整合性が高いように思います。

会社倒産時、たとえ売れ残りや稼動させない設備であっても、取得原価であれば諦めもつきます。

しかし、損益計算書を通さずにキャッシュ・アウト(現金が流出)されてしまうと、どうしようもないのです。

私のこの理論について他の言い方をすると、会社のお金は資産の取得にしか使えない、ということになると思います。

資産取得以外の、”損益計算書直入”のキャッシュ・アウトは認められない、ということになると思います。

さらに言えば、会社は取得した資産を取得価額未満では譲渡してはならない、と会社法制で定めれば、

確かに取得価額ではありますが資本金制度により資本金に相当するだけの会社財産が社内に留保されている、と言えるわけです。

V字回復だ事業再生だとなりますと、売上高を伸ばしていくことと同時に、

キャッシュ・アウトの原因を全て洗い出す必要があるわけです。

その時、貸借対照表上の資産以外からの費用・損失・キャッシュ・アウトというのが、実はどの会社にもあるわけです。

貸借対照表に計上されている時点で、

その資産に関するキャッシュ・アウトは既に済んでいる(だから会社財産の社内留保の論点につながる)わけですが、

結局のところ、資産取得の形以外でキャッシュ・アウトが生じてしまいますと、資本金制度の意味がないな、と思っていましたので、

親会社は子会社からは株式を通じて利益(受取配当金)しか受け取らない、ということを題材に、

資本金制度の問題点及び現代株式会社制度(資本金制度)の改善点について書いてみました。

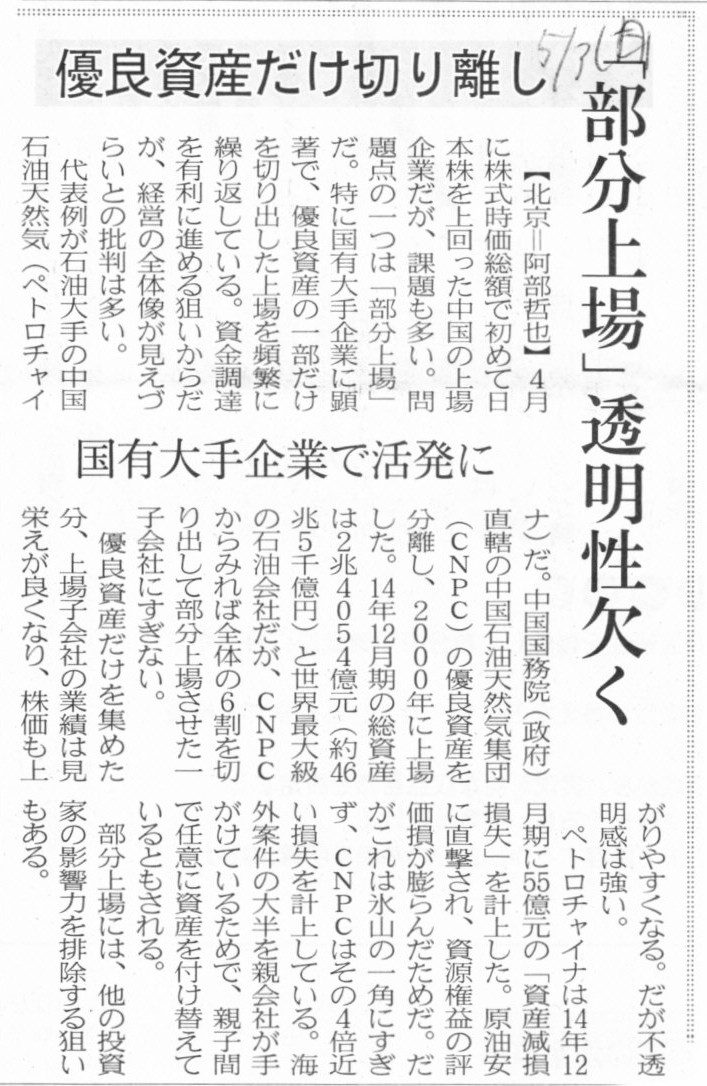

2015年5月3日(日)日本経済新聞

優良資産だけ切り離し 「部分上場」透明性欠く 国有大手企業で活発に

(記事)

親会社が優良資産だけを子会社に承継させてその子会社を上場させる、という事例です。

この記事ではそのことを、「部分上場」という言葉で表現されています。

記事には、

>優良資産だけを集めた分、上場子会社の業績は見栄えが良くなり、株価も上がりやすくなる。

と書かれています。

親会社としては、株価が上昇したところで、保有しているその子会社株式を売却している、ということなのでしょう。

単なる資産売却よりも、上昇した株価で株式を売却する方が売却益は大きい、ということなのでしょうか。

もしくは、それらの資産は事業運営上引き続き使用するわけですから、資産そのものを売却するということは経営上できないため、

また、資産そのものを小口分割することはできませんから、出資を小口分割して(株式の形で)一部売却している、

ということかもしれません。

いずれにせよ、親会社は相対的に高い価額で”資産”を売却していけている、ということのようです。

記事には、この「部分上場」は問題があると書かれていますが、

株式市場の投資家は無理やり子会社株式を買わされているわけではありません。

あくまでその子会社は1つの上場企業として将来有望だと判断したから、株式市場の投資家はその子会社株式を買っているわけです。

経営の全体像が見えづらい、不透明感が強い、と判断するのなら、株式を買わなければいいだけの話でしょう。

親会社から子会社へ承継された資産が優良資産なのかどうかも、投資家が判断するべきことではないかと思います。

それから、記事には、

>部分上場には、他の投資家の影響力を排除する狙いもある。

と書かれていますが、私は逆だと思います。

親会社は所有している資産の一部だけを子会社に承継させるわけです。

そうしますと、事業規模としては、やはり親会社の方が子会社よりも大きいわけです。

株式時価総額も親会社の方が子会社よりも大きい(理論上は子会社の株式の価値も親会社の株価に反映されるから)わけです。

そうしますと、同じ投資金額なら、親会社への投資よりも子会社への投資の方がより多くの議決権割合を取得できる、

ということになるわけです。

すると、親会社の株主(記事で言う投資家)が親会社株式を売却しそのお金で子会社株式を取得しますと、

親会社では一定割合のみを保有する株主に過ぎなかったのが、子会社では大株主(3分の1以上等)になる、ということになるわけです。

子会社には優良資産だけを集めた分、子会社が事業運営に与える影響というのも経営上は大きくなり、

子会社に大株主が出現することは、その意味では親会社にとって決して喜ばしいことではない、と言えるわけです。

つまり、「部分上場」の結果、他の投資家の影響力は増すことになるのです。

「部分上場」は言わば”資産を小口分割して売却する”という手法になるのかもしれませんが、

資産に対する意思決定権が他の株主にも生じるということには危険も伴う、ということは忘れてはならないと思います。

また、法理的なことを言えば、株式会社制度自体が、「資産に対する意思決定権は複数の人物にある」、

ということを前提としている、ということになります。

もちろん、だから多数決で議事を決するという仕組みになっているであったり、

全員の同意により議事を決するという仕組みになっている、ということかとは思います。

ただ、そういう商法制度になっていると言われればそれまでですが、このたびの記事のように、

「資産に対する意思決定権は複数の人物にある」となりますと、それはイコール、当たり前のことですが、

「他の人物の影響力に意思決定が左右されてしまう」ということを意味します。

他の人物から出資を受けることと背中合わせのことになりますが、

「意思決定を行う権利を他の人にも与える」というのはあたかも所有権が分割されたかのような形になりますので、

民法理から言うと概念的には少しおかしな点があると言えるのかもしれません。

親会社は、それらの資産を子会社に帳簿価額よりも高い価額で譲渡することができます。

この場合、資産の譲渡益が親会社に計上されますが、その譲渡益の金額はそれら資産の帳簿価額と譲渡価額との差額の全額となります。

一方で、親会社は、それらの資産を子会社に帳簿価額で譲渡することができます。

この場合、子会社株式の譲渡益が親会社に計上されるわけですが、

その譲渡益の金額は上記のそれら資産の帳簿価額と譲渡価額との差額の一部のみとなります。

前者の場合は、親会社は子会社株式を帳簿価額で譲渡するとします。

後者の場合は、親会社は子会社株式を帳簿価額にプレミアムを付けて譲渡するとします。

譲渡益の金額が、譲渡方法によって変わるのです。

その理由は、親会社は「資産を概念的に分割して譲渡する」からなのです。

「部分上場」は「部分利益」なのです。

A company split doesn't mean "After me the deluge."

会社分割は「後は野となれ山となれ」を意味するわけではありません。

I was always behaving with the word "A bird does not foul the nest that

it is about to leave." in my mind.

私はいつも「立つ鳥跡を濁さず」だと思って行動を取っていました。

{kind=link}

{kind=link}

{kind=link}