2015年8月29日(土)

2015年8月28日

プレシジョン・システム・サイエンス株式会社

新株式発行及び株式売出しに関するお知らせ

ttp://www.pss.co.jp/ir/press/pdf/20150828_02.pdf

2015年8月28日

プレシジョン・システム・サイエンス株式会社

当社の当期業績予想の前提条件および追加情報のお知らせ

ttp://www.pss.co.jp/ir/press/pdf/20150828_03.pdf

2015年8月28日

プレシジョン・システム・サイエンス株式会社

東京証券取引所における上場市場変更承認に関するお知らせ

ttp://www.pss.co.jp/ir/press/20150828_01.pdf

2015年8月28日

極東貿易株式会社

新株式発行及び自己株式の処分並びに株式売出しに関するお知らせ

ttp://www.kbk.co.jp/files/7214/4074/5461/20150828.pdf

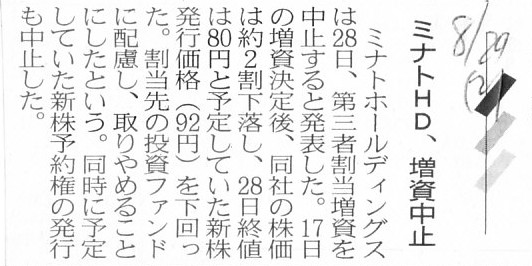

2015年8月29日(土)日本経済新聞

ミナトHD、増資中止

(記事)

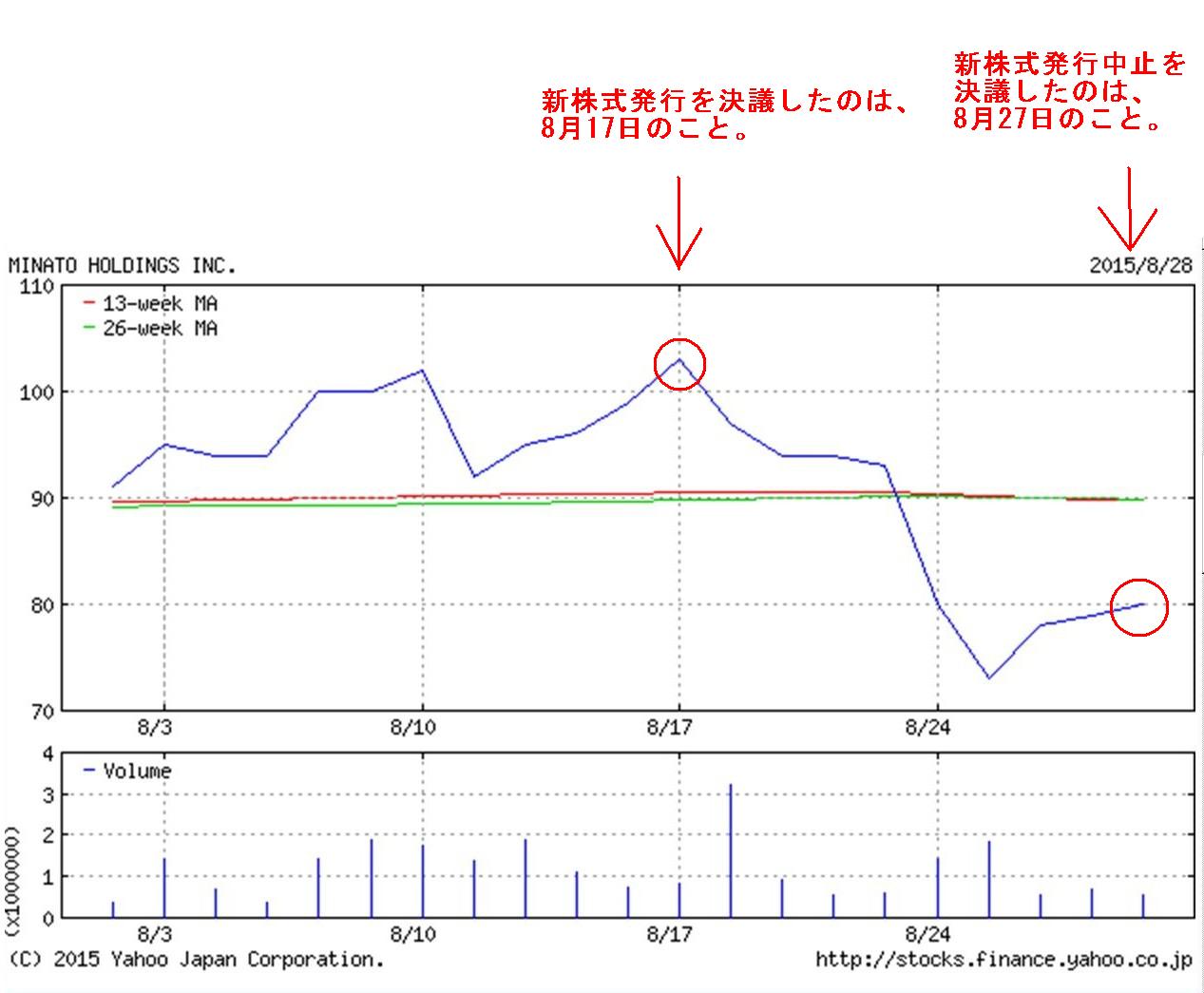

2015年8月17日

ミナトホールディングス株式会社

第三者割当による新株式及び第4回新株予約権発行並びに主要株主である筆頭株主の異動に関するお知らせ

ttp://www.minato.co.jp/wp/wp-content/uploads/2015/08/0817.pdf

2015年8月28日

ミナトホールディングス株式会社

新株式及び第4回新株予約権の発行中止に関するお知らせ

ttp://www.minato.co.jp/wp/wp-content/uploads/2015/08/150828.pdf

>17日の増資決定後、同社の株価は約2割下落し、28日終値は80円と予定していた新株発行価格(92円)を下回った。

>割当先の投資ファンドに配慮し、取りやめることにしたという。

と書かれています。

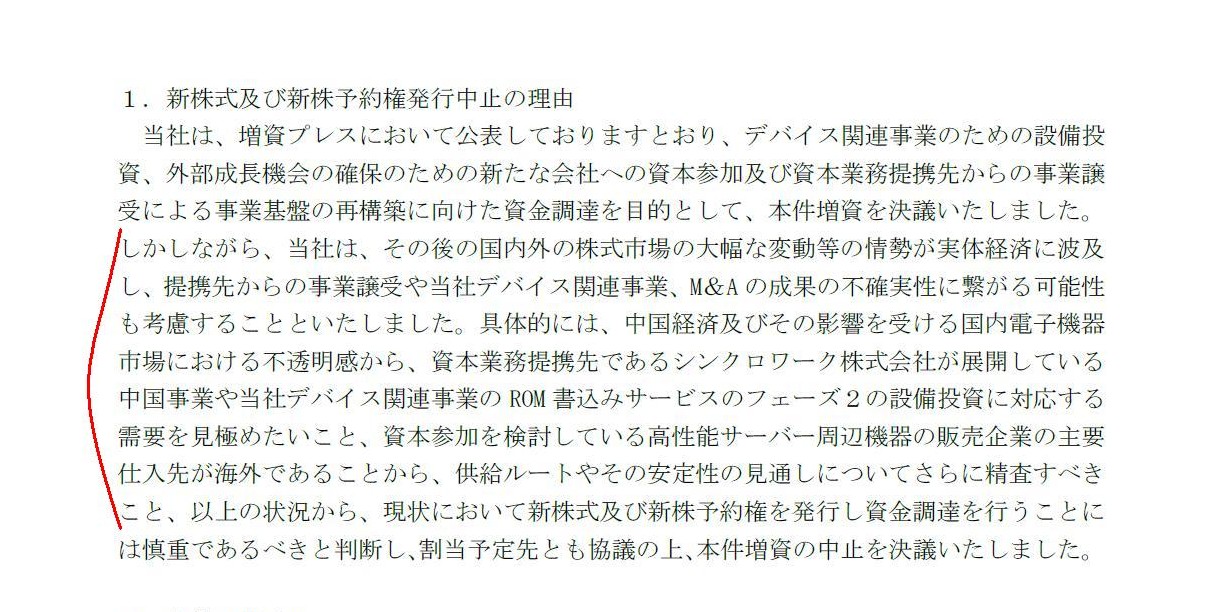

2015年8月28日に発表されたプレスリリースには、新株式の発行を中止した理由について以下のように書かれています。

「新株式及び第4回新株予約権の発行中止に関するお知らせ」

1.新株式及び新株予約権発行中止の理由

(1/1ページ)

新株式の発行の中止に関する会社からの発表はこのプレスリリースだけなのだと思いますが、このプレスリリースを読む限りは、

ミナトホールディングス株式会社の株価が下落したことが中止の理由であるとは書かれていないと思います。

ミナトホールディングス株式会社の株価が新株式発行の発表後下落しているのは確かですが、プレスリリースでは、

新株式発行の発表後の国内外の株式市場の大幅な変動等の情勢が実体経済に波及していることが理由だ、と言っているかと思います。

簡潔に要約すれば、資金調達を実施しても収益の実現に不確実性が生じており、設備投資に対応する需要を見極めたいという考えや、

取り扱い製品の仕入の安定性の見通しについて精査したいという考えがあるので中止を決定した、ということのようです。

ミナトホールディングス株式会社の株価の下落そのものは新株式発行の中止とは関係がないということだと思います。

記事には、株価が下落したため割当先の投資ファンドに配慮し新株式発行を取りやめることにした、と書かれていますが、

その点についてもプレスリリースには書かれてはいないかと思います。

本来であるならば、事業の見通しを十分に持った上で資金調達を決定するべきだと思います。

増資を発表した2015年8月17日以降急速に事業環境が悪化したからだ、と言われればそれまでですが、

わずか10日で中止を決定しなければならないというのは、増資決定以前の精査が不十分だったということではないかと思います。

また、確かにミナトホールディングス株式会社の株価が新株式発行の発表後下落しているわけですが、

増資を引き受ける投資ファンドは、長期的・最終的にはミナトホールディングス株式を売却する以降ではあるでしょうが、

少なくとも短期間は今後継続して保有するわけです。

ここでいう短期間とは、プレスリリースの記述(18/28ページ)によれば、例えば「3ヶ月間」です。

長い目で見れば、ミナトホールディングス株価は一時的に下落しているだけという見方もできると思いますので、

わずか10日間だけ株価が下落傾向にあることを理由に増資を中止するというのは純投資としてもおかしい気がします。

また、投資ファンドは新株式の引き受けと同時に、新株予約権も引き受けているわけですが、

それはイコールその投資ファンドは今後さらにミナトホールディングス株式会社に出資をする(さらに新株式を引き受ける)、

という意味です。

新株予約権の行使(新株式の追加取得・会社への追加出資)は今回の新株式発行よりもさらに先のことになるわけです。

プレスリリースによりますと、「11.本新株予約権を行使することができる期間」(27/28ページ)は、

「平成27

年9月3日から平成30 年8月31

日までとする。」と書かれています。

株価動向について言うのなら、ここ10日間の値動きではなく、

2018年8月までに株価が上昇していく可能性についても考慮する必要があるでしょう。

予定していた新株発行価格は「92円」だったとのことですが、継続保有に関する契約は会社と投資ファンドとの間でで締結していても、

株式をいつまでに売却しなければならないなどという約束はしていないでしょう。

わずか10日間の値動きで中止を決めるのではなく、数ヶ月さらには数年間以上の長いスパンで物事は見るべきだと思います。

新株式発行を発表しておきながら、それを中止するとなりますと、株式市場や自社株価に与える影響も大きなものがあるわけです。

英語のことわざに、"Look

before you leap."ということわざがあります。

日本で言えば、「転ばぬ先のつえ」になります。

leave

には、「〈業務などを〉やめる」という意味があるのですが、

このたびのミナトホールディングス株式会社の事例に即して言えば、

Look before you leave. (新株式発行をやめる前に事業環境をよく見ろ。)

と言ったところでしょうか。

正確に言えば、「新株式発行を発表する前に事業環境を精査し終われ」(事業環境の精査が完了してから新株式発行を発表しろ)、

と言ったところでしょうか。

{kind=link}

{kind=link}

{kind=link}