2015�N8��27��(��)���{�o�ϐV��

INV�̑O�� ���z��127�~��

�i�L���j

2015�N8��26��

���[�o�C�E�X�g���E�X

�W���p���������

�Ɛї\�z�̏C������щc�ƊO���v�v��Ɋւ��邨�m�点

ttp://navigator.eir-parts.net/EIRNavi/DocumentNavigator/ENavigatorBody.aspx?cat=tdnet&sid=1282860&code=9836&ln=ja&disp=simple

>�e��Ђ̕ă��[�o�C�E�X�g���E�X�E�A���h�E�J���p�j�[�Ɏx�������C�����e�B�[���A�����̑z�����6���~����B

�Ə�����Ă��܂��B

�v���X�����[�X�ɂ͂��̓_�ɂ��āA

>���Ђ́A�e��Ђł��郊�[�o�C�E�X�g���E�X�E�A���h�E�J���p�j�[�Ƌ����̌��������{�s��ɂ�����

>�e��Ђ������ȑΉ����������v���̂��铊�����\�ɂ��邽�߁A

>��������̏_��̂��闘�v�ϓ��^�̃��C�����e�B�����c���ď��W���_�����肵�܂����B

>���̌��ʁA�x�����C�����e�B���ʔN�Ŗ�U���~�������錩���݂ƂȂ�A

>�c�Ɨ��v�A�o�험�v�A���������v���A���ꂼ����P���錩���݂ƂȂ�܂����B

�Ə�����Ă��܂��B

�ꌩ�A���ʂ��Ă����ł����A���W���g�p�_��̓��e�̕ύX����ł́A���C�����e�B����������\�����������킯�ł��B

�܂�A�e��Ђ͎q��ЂƔC�ӂɌ_�������ł���킯�ł��B

����͐e��Ђ͎q��Ђ̗��v�z��C�ӂɑ���ł���A�Ƃ����Ӗ��ł�����킯�ł��B

�ȒP�Ɍ����A�q��Ђ̉ېŏ����z�����傤��0�~�ɂȂ�悤�ɁA�e��Ђ͎q��ЂɃ��C�����e�B���x���킹�邱�Ƃ��ł���킯�ł��B

���̖��_�̖{���́A���C�����e�B���Ŗ@�㑹���Z���ł��邱�ƂȂ̂ł��B

���C�����e�B�Ƃ����̂́A�x����������낤���A���L���Ă��鎑�Y������킯�ł�������킯�ł�����܂���B

���C�����e�B�͎x�������Ǝv��������ł��x�����鐫���̂��̂ł���킯�ł��B

�o�c��A���C�����e�B���x�����悤�Ȍ_����������͎̂��R���Ǝv���܂����A

�Ŗ@���̊ϓ_����͑����Z���͔F�߂��Ȃ��Ƃ����l�����ɂȂ�܂��B

2015�N8��27��(��)���{�o�ϐV��

�ē����t�@���h �����������@�m�[���c�|�@�Ȃ�

�i�L���j

H27.08.26 12:58

�u�����f�X�E�C���x�X�g�����g�E�p�[�g�i�[�Y�E�G���E�s�[

�ύX��

�iEDINET�Ɠ���PDF�t�@�C���j

�y�R�����g�z

�L���ɂ́A�ē����t�@���h���A�������������銔���ۗ̕L�ړI�Ƃ��āA

>�����ړI�̌ڋq�̑㗝

�ƊJ�������Ə�����Ă��܂��B

����A�����J�l�����Ƃ����{��Ƃ̊�����ۗL�������Ƃ�����]�������Ă����̂ł����A

�A�����J�l�͓��{��Ɗ������擾���邱�Ƃ��ł��Ȃ��̂ŁA���̕ē����t�@���h������Ɋ������擾�����A�Ƃ������Ƃ̂悤�ł��B

���m�Ɍ����ƁA���̂悤�ɂȂ�܂��B

�A�����J�l�����Ƃ̓j���[�t���A�e�N�m���W�[������ۗL�������|�ABrandes

Investment Partners, L.P. �ֈ˗����s�����킯�ł��B

Brandes Investment Partners, L.P.

�̓A�����J�̖@�l�ł�����A

Brandes Investment Partners, L.P.

���g�ł͓��{��Ƃ̊������擾�ł��܂���B

�ł��̂ŁA���̈˗����āABrandes Investment Partners, L.P.

�́A

���{�ɂ����銔���ۗL�㗝�l�ł��郂���K���E���C�X���o�b�L�A�X�@���������Ɋ����擾�̑㗝�����肢�����킯�ł��B

�����ŁABrandes

Investment Partners, L.P.

����̈˗����āA

�����K���E���C�X���o�b�L�A�X�@���������̓j���[�t���A�e�N�m���W�[�������擾�����A�Ƃ����킯�ł��B

�����K���E���C�X���o�b�L�A�X�@���������͖@�l�i�ٌ�m�@�l�j�ł͂Ȃ����Ƃ͎v���܂����A

���Ƀ����K���E���C�X���o�b�L�A�X�@���������͖@�l�ł͂Ȃ��̂��Ƃ���ƁA

���ۂɃj���[�t���A�e�N�m���W�[�������擾���ۗL���Ă���̂́A����ɕʂ̐l�����A�Ƃ������ƂɂȂ�܂��B

���̏ꍇ�A���̐l���Ƃ͖@���������̑�\�҂�ٌ�m�ł���K�v�͑S���Ȃ��A�s��̈�s���ł��悢�킯�ł��B

�A�������������K���E���C�X���o�b�L�A�X�@���������ɂȂ��Ă��邾���ł���A

���ۂ̊����ۗ̕L�҂͏��Ȃ��Ƃ���ʕۗL���i�y�т��̕ύX���j����͕�����Ȃ��A�Ƃ������ƂɂȂ�܂��B

���̂��ђ�o���ꂽ�ύX�������܂��ƁA�u��o�ҁi��ʕۗL�ҁj�v��

Brandes Investment Partners, L.P.

�ɂȂ��Ă��܂����A

���ۂ̑�ʕۗL�ҁi�����̏��L���ҁj�͎��͕s���Ȃ܂܂Ȃ̂ł��B

������̘A����ł��郂���K���E���C�X���o�b�L�A�X�@���������ɖ₢���킹��A

�����ƕی�̊ϓ_���瓚���Ă���邩�ǂ����͕�����܂��B

�����܂ő㗝�ŕۗL����`������Ă��邾����������ۂ̏��L���҂͖��炩�ɂ���K�v�͂Ȃ��A

�Ȃ��Ȃ�㗝�ۗL�_��ɂ����ۂ̏��L���҂������̈ӎv�ŋc�������s�g���邱�Ƃ͂Ȃ��̂�����A�Ƃ����̂Ȃ�A

���X�j���[�t���A�e�N�m���W�[�����������Ƃ�����]���o�����A�����J�l�����Ƃ��J������K�v������ł��傤�B

�Ȃ��Ȃ�A���̃A�����J�l�����Ƃ��㗝�l��ʂ��ċc�������s�g���邩��ł��i�c�����s�g�͂��̃A�����J�l�����Ƃ̈ӎv�Ɋ�Â��j�B

���̕ύX���ł́A���ۂ̏��L���҂��ӎv���茠���s�g����l�����J������Ă��Ȃ��킯�ł��B

Brandes

Investment Partners, L.P.

���㗝�l�A�����K���E���C�X���o�b�L�A�X�@�����������㗝�l�Ȃ̂ł��B

�c�������s�g���錠���͑��`�I�E�@���@���I�ɂ́A�����܂Ŋ����̏��L���҂ɂ���킯�ł��B

�����̏��L���҂ƈӎv���茠���s�g����l���̂ǂ�������J������ׂ��Ȃ̂��͕�����܂��A

���Ȃ��Ƃ��㗝�l���J�����邾���ł͑�ʕۗL���̈Ӗ��͑S���Ȃ��ƌ���˂Ȃ�Ȃ��ł��傤�B

���̂��т̃j���[�t���A�e�N�m���W�[�����̏��L�\����}�ɕ`���ƈȉ��̂悤�ɂȂ�܂��B

�u�����̏��L�\����4�d�\���ɂȂ��Ă���B�v

2015�N8��27��(��)���{�o�ϐV��

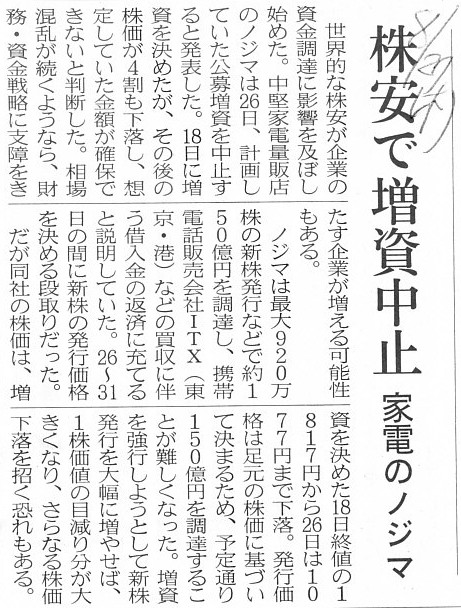

����A���Ԕz25�~��

�i�L���j

2015�N8��26��

����،��������

����28�N3�������Ԕz���̎��{�ɂ���

ttp://www.matsui.co.jp/company/press/pdf/ir/pr150826.pdf

Dual agent

2�̕������琬��㗝�l

The fourfold structure for holding a share.

�����ۗL�̂��߂̎l�d�\��

The original meaning of "agent" is to pass information concerning a

commercial transaction on to the other party.

�u�㗝�l�v�̌����̈Ӗ��́A������Ɋւ��������ɓ`���邱�ƂȂ̂ł��B

A company checks who votes or who owns a share. A company doesn't see who

directs the vote.

In other words, a company checks a voting trustee but

doesn't see a voting truster.

A voting trustee is a person who actually

exercises a voting right and actually owns a share.

A voting truster is a

person who directs the vote and doesn't own a share, actually.

��Ђ́A�N���[�𓊂���̂��A���Ȃ킿�A�N�����������L���Ă���̂����`�F�b�N���܂��B

��Ђ́A�N�����[�ɂ��Ďw�����o���̂��͌��܂���B

���̌�����������A��Ђ́A�c��������҂̓`�F�b�N���܂����A�c�����ϑ��҂͌��Ȃ��̂ł��B

�c��������҂Ƃ́A���ۂɋc�������s�g�����ۂɊ��������L���Ă���l�̂��Ƃł��B

�c�����ϑ��҂Ƃ́A�c�����s�g�̎w���͂��܂������ۂɂ͊����͏��L���Ă��Ȃ��l�̂��Ƃł��B

�y�R�����g�z

���Ȋ����̎擾�Ƃ����̂́A�ǂ̂悤�ɐ�������ׂ��Ȃ̂��낤���A�Ǝv���܂����B

���ɓI�Ȃ��Ƃ������ƁA������Ђł͎��Ȋ����̎擾�͍s���Ȃ��A�����_�Ȃ̂��Ƃ͎v���܂��B

�����A�����Ď��Ȋ����̎擾�����^�̂��ƂƂ��܂��ƁA��v�������@�Ƃ��ẮA

���Ȋ����̎擾�ɔ������{�����߂��A�Ƃ����̂����_��̓������Ǝv���܂��B

�Ⴆ�A��Ђ��ؓ�����ԍς�����A�ݕt�l����͑ݕt�����肪���ł��܂����A��Ђ���͎ؓ������肪���ł���킯�ł��B

�܂�A��Ђ̎ؓ����Ƒݕt�l�̑ݕt���Ƃ���Έ�ɑΉ����Ă���A���̂ǂ��炩�����ł���ꍇ�͂��̗����������ɏ��ł���A

�Ƃ����W�ɉ�Ђ̎ؓ����Ƒݕt�l�̑ݕt���Ƃ͂���킯�ł��B

�u�����݂̑���������v�Ƃ������ۂɔ����A��ЂƑݕt�l�Ƃ̊Ԃɍ����W�����������킯�ł����A

���̍ہA�ݕt�l�ɂƂ��đݕt���Ƃ͂��́u�݂��t����\�ۂ�����́v�ł���킯�ł��B

��Ђ��ؓ�����ԍς����Ȃ�A�ݕt�l���ۗL���Ă���u�݂��t����\�ۂ�����́v�i�ݕt���j�͏��ł��܂��B

�t���猾���A�ݕt�l���ۗL���Ă���u�݂��t����\�ۂ�����́v�i�ݕt���j�����ł���̂́A

��Ђ��ؓ�����ԍς������ł���킯�ł��B

�|���āA��ЂƊ���Ƃ̊W�͂ǂ��ł��傤���B

���傪�ۗL���Ă���u�o����\�ۂ�����́v�i�����j�����ł���̂́A���ł��傤���B

��Ђ��ؓ�����ԍς�����u�݂��t���v�ɂ܂������W�����ł���悤�ɁA

���������ł���̂́A��Ђ����{���߂������ł͂Ȃ��ł��傤���B

�����āA���{���߂��Ƃ́A���{�����߂��Ƃ������Ƃł͂Ȃ��ł��傤���B

�Ȃ��Ȃ�A���{���������A��ЂɂƂ��āu�o���v�i�������݁j��\�ۂ�����̂�����ł��B

����ɂƂ��ďo����\�ۂ�����̂��u�����v�ł���A��ЂɂƂ��ďo����\�ۂ�����̂��u���{���v�ł���킯�ł��B

�ݕt�l����Ђ���݂��t���������̕ԍς������A��Ђ̎ؓ�������ȊO�̊���Ȗڂ����ł���ł��傤���B

�ݕt�l����Ђ���݂��t���������̕ԍς������A��Ђ̎ؓ������肪���ł���̂Ȃ�A

���傪��Ђ��略���������̕����߂��������́A��Ђ̎��{�����肪���ł���ׂ��Ȃ̂ł��B

���ꂪ�A�����Ǝ��{���Ƃ̊W�Ƃ������̂ł��傤�B

�������܂ꂽ�����̕����߂����s�����̂ɁA���̊���ȖځA�Ⴆ�Η��v��]�������������Ăǂ�����̂ł��傤���B

���łɌ����A���Ȋ������擾���Ď��{�����������������ƂȂ�܂��ƁA

���̎��Ȋ����̎擾���z�i���{���̌����z�j�����Ȃ�܂��B

�܂�A���������{���߂��킯�ł�����A���Ȋ����̎擾�ɍۂ��A

���傪�����߂����˂Ȃ�Ȃ����z�Ƃ����̂͂܂��Ɋ��傪���������z�A�Ƃ������ƂłȂ���ΐ������������킯�ł��B

�����100�~���{�����̂ɁA��Ђ���200�~�����߂������炨�������킯�ł��B

����Ɖ�Ђ́A���̊����͂����略�����܂ꂽ���̊����Ȃ̂����Ǘ��E�c�����Ă����˂Ȃ�܂���B

���������ƌ����āA�����͑S����������i�ψ�j�̊������A�Ƃ���������А��x�ɂ�����O����킯�ł��B

����ƁA���傪���������z�ɉ����āA���銔����100�~�ŕ����߂��A�܂��ʂ̊�����200�~�ŕ����߂��A

�Ƃ������Ǝ��̂������������ł���Ƃ�����b�T�O�ɔ�����킯�ł��B

��������ƁA�s���������_�͂���1�ł��傤�B

���Ȃ킿�A��Ђ����s���銔���̔��s���z�͑S�����œ����łȂ���Ȃ�Ȃ��A�Ƃ������ƂɂȂ�킯�ł��B

���̌��_���ǂ����߂��邩�A�����āA���̌��_���犔����А��x�͂ǂ�����ׂ����A���ǂ蒅�����_��x�͗l�X�ł��傤���A

1�̌��_�Ƃ��Ă͊����̔��s���z����ɓ����ɂ��邽�߂ɂ́A�Ⴆ�Γ������ۂ͂����Ă͂Ȃ�Ȃ��A�Ƃ������Ƃɂ͂Ȃ�ł��傤�B

�܂��A���{�̌����������Ԃł͐V�����͔��s�ł��Ȃ��A�Ƃ������x�ɂ���Ƃ����Ă�����Ǝv���܂��B

�c�����̌��͑S�����ɂ���1��1�c�����ł���킯�ł��B

���s���z�����������ł���قNjc�����̌��������A�Ƃ����l�����͌����Ă��Ȃ��킯�ł��B

�S�����͕����Ȃ̂ł��B

������ɂ���A�����̔��s���z�Ɋւ��ẮA�@���Ɖ�v�Ő�����������Ȃ������Ȃ̂��Ǝv���܂��B

�@���̊ϓ_���猾���A�����̔��s���z�͑S�ē����łȂ���Ȃ�Ȃ��킯�ł����A

��v�̊ϓ_���猾���A�������ۂ⎑�{�̌����A�����ď��L���Y�̌����\�����l������A�����ɂ���͍̂���ł���킯�ł��B

��v��A�����̔��s���z�͈�ӂɌ��߂��Ȃ��Ƃ������Ƃ́A�����̏��n���z����v�̊ϓ_����͌��߂��Ȃ��A�Ƃ������Ƃł��B

�@���̊ϓ_����́A�����̏��n���z�͊����̔��s���z�Ƃ���A�Ə��@���Œ�߂�������ɓK���Ǝ��͎v���܂��B

�Ȃ��Ȃ�A�����Ƃ����̂͏o����\�ۂ�����̂�����ł��B

�����̉��z�Ƃ����̂͏o���z�ƑΉ����Ă���ׂ����A�Ǝv���킯�ł��B

��Ђ�100�~�������Ƃ������Ƃ�\�ۂ��Ă��銔���Ȃ̂ɁA200�~��50�~��1�~��0�~�ŏ��n�����Ƃ����̂͐��������Ȃ��A

�Ɗ�����킯�ł��B

���̂��̊��o�́A�����͓���̏o���،��������ɕ����������̂��A�Ƃ����������ł��邱�Ƃ��w�i�ɂ���Ǝv���܂��B

���i�Ѝj�ɂ����Ă͂܂�c�_�ɂȂ�܂����A�����ɕ��������،��͑S�ē���̎�舵�����˂Ȃ�Ȃ��킯�ł��B

�������܂��ƁA�����ɕ��������ꕔ�̏،���200�~�ŏ��n����܂��ʂ̈ꕔ�̏،���50�~�ŏ��n�����A

�Ƃ������ƂɈ�a����������킯�ł��B

���@��Ŗ@�ł͂Ȃ��A�����̏��@���̕����ŁA���傪���������z�Ɗ���̊����擾���z�͓����łȂ���Ȃ�Ȃ��A

�Ƃ����W�Ɋ����Ǝ��{���͂���A�Ƃ����ӂ��Ɋ�����킯�ł��B

���@��Ŗ@�ł͏��L���Ă��鎑�Y�͔C�ӂ̉��z�ŏ��n���Ă����Ƃ����l����킯�ł����B

�o���Ƃ����s�ׂɊւ��A��Ђ̎��{���z�Ɗ���̊����擾���z�Ƃ͓����łȂ���ΐ����������Ȃ��A�Ǝv���킯�ł��B

�܂��A�����ɕ��������،��͑S�ē���̎�舵�����˂Ȃ�Ȃ��Ƃ������Ƃ��ӂ݂�A

�ꕔ�̊�����������Ђ������߂����Ƃ́A�����̊T�O�ɂ������鎖���ƌ���˂Ȃ�Ȃ��ł��傤�B

��Ђ��������߂��Ƃ�����A�S�������߂��˂Ȃ�Ȃ��A�Ƃ������ƂɂȂ�킯�ł����A

����͂��͂⊔���̕����߂��ł͂Ȃ��A��А��Z���̎c�]���Y�̕��z�ł��傤�B

���Ȋ����̎擾�Ƃ����̂́A������А��x�̍����ɔ����镔�������邽�߁A�Ō�܂ł��ꂢ�ɐ����͕t���Ȃ��Ƃ������ƂɂȂ�܂��B

����̊�����А��x�ɂ����ẮA��Ђ����������s�����������擾����Ƃ����ꍇ�A

���̊����͉�Ђɑ���o����\�ۂ�����̂Ƃ�������ʓ����L���،���1�ɉ߂��܂���B

2015�N8��27��(��)���{�o�ϐV��

�������������p�v�v��@�I�����[�h�A24���~�@3�`8��

�i�L���j

�I�����[�h�͕ۗL���Ă��铊���L���،��p���A�u�����L���،����p�v�v���v�サ���悤�ł��B

�ł́A�ۗL���Ă��鎩�Ȋ����p�����ꍇ���A�u�����L���،����p�v�v���v�コ���̂ł��傤���B

���Ȋ����͓����L���،��̑��ʁE������������̂́A��͂肻��ȏ�ɉ�Д��s�̊����ł���Ƃ������ʁE�����������킯�ł��B

�����A��������Ȋ����̒�`�̎d���A�T�O�����̎d���̖��Ȃ̂�������܂���B

���m�Ɍ����A���Ȋ����͓����L���،��̑��ʁE�������������̂��ƒ�`�t���E�T�O��������A

���Ȋ����̔��p�́u�����L���،����p�v�v�Ƃ������ƂɂȂ�ł��傤�B

�t�ɁA���Ȋ����͉�Д��s�̊����ł���Ƃ������ʁE�������������̂��ƒ�`�t���E�T�O��������A

���Ȋ����̔��p�́u���Ȋ�������̌����v�i�擾���z�Ə������z�Ƃ̍��z�����{����ƒ�`�E���ށj�Ƃ������ƂɂȂ�ł��傤�B

�O�҂̉�v�������@���̂�ꍇ�́A���Ȋ�������͎��Y�̕��Ɍv�コ��Ă��Ȃ���Ȃ�Ȃ��ł��傤�B

�t�ɁA��҂̉�v�������@���̂�ꍇ�́A���Ȋ�������͏����Y�̕��Ƀ}�C�i�X�Ōv�コ��Ă��Ȃ���Ȃ�Ȃ��ł��傤�B

�Ǐ��I�ɂ́A��`�t���E�T�O�����ɂ���āA�������̎�ꂽ��v�������@�E�\�����@���l������킯�ł��B

���s�̋K��ł́A��҂̕��@�œ��ꂳ��Ă��邩�Ǝv���܂��B

�����A��������Ƃ�͂�1�̖����������āA���Ȋ����͓����L���،��ł͂Ȃ��A��Д��s�̊����ł���A

�ƒ�`�t���E�T�O�������Ă���̂Ȃ�A���̎��_�Ŏ��Ȋ������擾���邱�Ƃ��ł��Ȃ��A�ƍl���Ȃ���Ȃ�Ȃ��킯�ł��B

���Ȋ������擾�ł���Ƃ������Ƃ̘_�����Ă�1���A���Ȋ����͈���L���،��ɉ߂��Ȃ��A�ł������킯�ł�����B

�ǂ����Ă����Ȋ����̎擾���s����悤�ɂ������Ƃ����̂Ȃ�A����Ȃ�ܒ��ĂƂ��āA

���Ȋ����͎擾������S�ď��p����i���̍ۏ��p�̌����͗��v��]���ʼnƂ���j�A�Ƃ������Ƃɂ���ׂ��Ȃ̂ł��B

��������A���Ȋ����̏����͓����L���،����p�v�i���v����j�����Ȋ�������̌����i���{����j���A

�Ƃ����s�тȋc�_�����͂Ȃ��Ȃ邱�ƂɂȂ�܂��B

The latter definition means that a company views treasury stocks

not as

one of the general securities but as the related stocks which it used to

issue.

��҂̒�`�ł́A��Ђ͎��Ȋ����̂��Ƃ��A�P�Ȃ����L���،��ƌ��Ă���̂ł͂Ȃ��A

���Ď��Ђ����s�����W�̂��銔�����A�ƌ��Ă���Ƃ������Ƃł��B

�����̔��s���z�͑S�ē����ł���ׂ����A�Ɛ�قǏ����܂������A

����Ƃ����呝�����s���ꍇ�͎s�ꊔ���ł̔��s�Ƃ������ƂɂȂ�܂��B

���ꂩ��V�����s���悤�Ƃ������ɁA�s�ꊔ�����啝�ɉ������Ă���Ƃ�����ʂł��ƁA

�������̂�����߂�A�Ƃ������Ƃ�����悤�ł����B

�s�ꊔ���Ƃ͉����낤�ȁA�����̉��z�i�擾���z�A���s���z�j�͑S�����œ����łȂ���Ȃ�Ȃ��A

�Ƃ����l�����̂܂��ɑɂɂ���T�O���ȁA�Ǝv���܂����B

2015�N8��27��(��)���{�o�ϐV��

�����ő������~�@�Ɠd�̃m�W�}

�i�L���j

A market price is a price at which the third party and the fourth party made a transaction previous to you.

�s�ꊔ���Ƃ����̂́A���Ȃ��̑O�ɑ�O�҂Ƒ�l�҂�������s�������̉��i�Ȃ̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}