2015年8月21日(金)

2015年8月21日(金)日本経済新聞

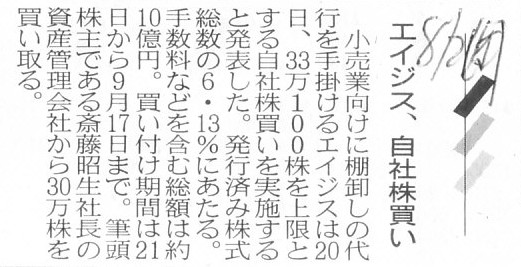

エイジス、自社株買い

(記事)

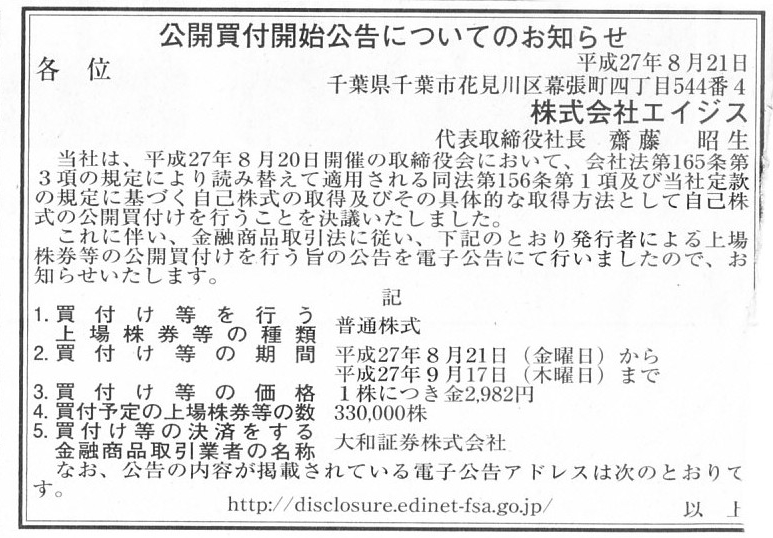

2015年8月21日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社エイジス

(記事)

2015年8月20日

株式会社エイジス

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1281897

2015年8月20日

テクマトリックス株式会社

自己株式の取得及び自己株式立会外買付取引(ToSTNeT-3)による自己株式の買付けに関するお知らせ

並びに資金の借入れに関するお知らせ

ttps://www.techmatrix.co.jp/ir/pdf/20150820.pdf

2015年8月21日

テクマトリックス株式会社

自己株式立会外買付取引(ToSTNeT-3)による自己株式の終了並びに主要株主である筆頭株主

及びその他の関係会社の異動に関するお知らせ

ttps://www.techmatrix.co.jp/ir/pdf/20150821.pdf

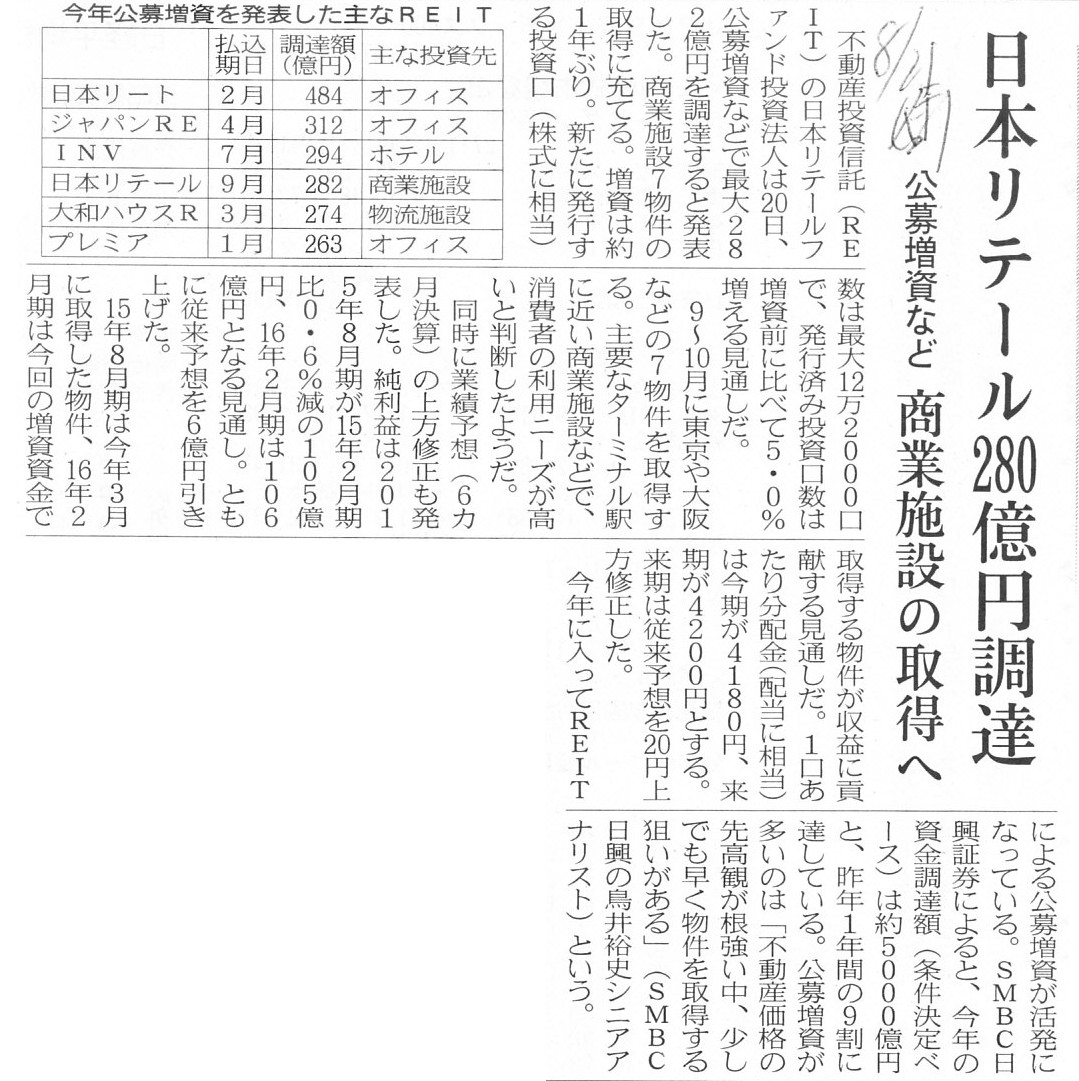

2015年8月21日(金)日本経済新聞

日本リテール280億円調達 公募増資など 商業施設の取得へ

(記事)

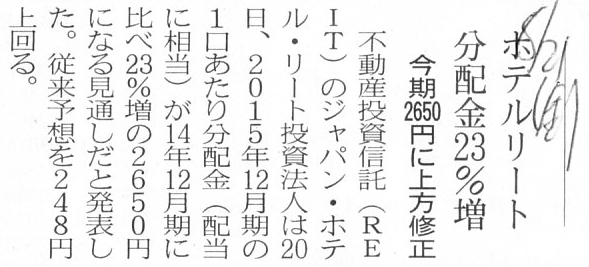

2015年8月21日(金)日本経済新聞

ホテルリート 分配金23%増 今期2650円に上方修正

(記事)

最後は、「議決権で会社に対して何ができるのか」、で話が決まってくるのだと思います。

結局のところ、支配権の異動という論点に行き着くのだと思いますが、

例えば株主や投資主は会社に対して何の意思決定権も持たないのであれば、

相対取引による株式取得の結果、会社に突然大株主・大投資主が現れても他の投資家には何の影響もないわけです。

議決権がないにも関わらず、会社に突然大株主・大投資主が現れることは他の投資家の利益を害するというのなら、

例えば銀行借り入れも規制されなければならない、ということにならないでしょうか。

「会社に対する大口の資金の出し手」という意味では、大株主・大投資主も銀行も同じであるわけです。

大株主・大投資口が現れると株式・投資口の市場価格に大きな影響を与えるという見方もできますが、

誰が株式・投資口を売買しても、市場価格には影響を与えるでしょう。

Aさん(売り手)とBさん(買い手)が上場株式の売買をする場合、市場株価よりも低い価格での譲渡は簡単にできるわけです。

Bさんが低い価格で公開買付を実施すればいいだけのことでしょう。

他の投資家は応募せず、Aさんのみが応募するだけであるわけです。

しかし、Aさん(売り手)とBさん(買い手)が上場株式の売買をする場合、市場株価よりも高い価格での譲渡はできないわけです。

Bさんが高い価格で公開買付を実施すれば、他の投資家も応募してしまうからです。

公開買付制度の趣旨は、投資家に広く株式売却の機会を与えるため、とされていますが、

それなら、投資家に広く株式取得の機会を与える必要はないのでしょうか。

なぜBさんだけが低い価格でその上場株式を取得できるのでしょうか。

BさんはAさんの知り合いだからでしょうか。

それなら、知り合い同士で上場株式を市場株価よりも高い価格で譲渡するのも自由でなければならないはずです。

結局のところ、公開買付制度の主眼は「議決権の異動」に規制を課するものなのだと思います。

少なくとも価格面ではない、と思います。

公開買付制度の主眼は「議決権の異動」に規制を課するものであるならば、

議決権がない出資証券に関しては、もしくは、議決権の内容・権利が比較的小さい出資証券に関しては、

絶対的に、もしくは、相対的に公開買付制度は不必要なものだ、という言い方ができるのだと思います。

Is an investment unit of a REIT able to be an object of a takeover

bid?

不動産投資信託(REIT)の投資口を公開買付の対象とすることはできますか?

以上のように書きはしましたが、ひょっとしたらと思って、

グーグルで「公開買付 投資口」というキーワードで検索してみましたら、

投資法人に対する公開買付のプレスリリースがヒットしました↓。

2008年8月12日

リプラス・レジデンシャル投資法人

アップルリンゴ・ホールディングス・ビー・ヴィによる本投資法人投資口に対する

公開買付けに関する意見表明のお知らせ

ttp://www.jrhi.co.jp/site/file/20080814_184039gZ51.pdf

上記の公開買付と関連があるのかもしれませんが、

リプラス・レジデンシャル投資法人は現在では「日本賃貸住宅投資法人」という商号になっています↓。

日本賃貸住宅投資法人

ttp://www.jrhi.co.jp/

金融商品取引法で公開買付が義務付けられている「株券等」の中に、「投資口」も含まれるようです。

インターネット上の複数の記事を読みますと、投資口が公開買付の対象であるのは知っている人は以前から知っていたようです。

こちらの記事では、上記のリプラス・レジデンシャル投資法人に対する公開買付についても書かれています↓。

事例数としては少ないのかもしれませんが、投資法人に対する公開買付はこれまでに実際に行われているわけです。

それは当然のことながら金融商品取引法にその旨定義があるということであるわけです。

上場している投資口(議決権)の過半数を相対取引で取得するのは金融商品取引法違反だ、

という点を訂正を兼ねて改めて書いておきたいと思います。

REITのM&A

―「導管性」が一つのポイント(9)

(千倉書房 連載ブログ)

ttp://serial.chikura.co.jp/reit%E3%81%AEma-%E3%80%8C%E5%B0%8E%E7%AE%A1%E6%80%A7%E3

%80%8D%E3%81%8C%E4%B8%80%E3%81%A4%E3%81%AE%E3%83%9D%E3%82%A4%E3%83%B3%E3%83%889/

2015年8月20日

カブドットコム証券株式会社

平成28年3月期中間配当に関するお知らせ

ttp://kabu.com/company/pressrelease/2015/0820_001.html?mode=pc

2015年8月20日

カブドットコム証券株式会社

投資有価証券売却益(特別利益)の計上に関するお知らせ2015/08/20

ttp://kabu.com/company/pressrelease/2015/0820_002.html?mode=pc

>当社の業績は市況により大きく変動し、年間利益を予想することが困難であることから、

>配当については、期末配当の年1回とする方針としてまいりました。

と書かれています。

ここでは、法人税の金額は年に1回しか確定しませんので、法人税のことは度外視するとします(法人税はないとします)。

つまり、会社は会計期間を任意に区切ることができ、配当は年に何回でも任意に行えるとします。

この時、”配当については、期末配当の年1回とする方針”である理由が、

”業績は市況により大きく変動し、年間利益を予想することが困難である”からだ、

というのは理由になっているのでしょうか。

”年間利益を予想することが困難である”ことと配当が年に1回であることと、何の関係があるのでしょうか。

逆から言えば、年間利益を予想することが容易である場合は、配当は年に2回であったり4回であったり6回であったり12回であったり、

という方が合理的だ、ということになるでしょうか。

年間利益を予想することが困難か容易かは、配当の回数とは関係がないと思います。

業績が市況により大きく変動するからこそ、内部留保を常に厚く保つ、ということは考えられるとは思います。

要するに、考慮しなければならないのは、配当の回数ではなく配当の総額ということではないでしょうか。

たとえ配当の回数は年に1回でも、多額の配当を支払ってしまうのであれば意味がないわけです。

業績が市況により大きく変動するのであれば、

むしろ細かな頻度で配当を支払う方が業績変動に応じた配当となるのではないでしょうか。

もしくは、配当の原資は業績がいい時も悪いときも利益剰余金1本であるわけです。

業績がいい時の利益剰余金と業績が悪い時の利益剰余金の合計額が当期末の利益剰余金であるわけです。

結局のところ、ある時点における業績のいい悪いが利益剰余金によって吸収されてしまうわけです。

そして次期以降もまた、次期以降の業績が利益剰余金に吸収されるわけです。

そうしますと、業績が市況により大きく変動しようが、会計期間をどう区切るかだけの違いでしかない、ということになるわけです。

会計期間をいつ区切っても同じだ、という言い方ができるわけです。

上手く言えませんが、いまいち上手く説明し切れていないと思いますが、

利益剰余金がマイナスなら配当は支払えないというだけで、

会計期間を区切るだけならいつ区切ってもトータルでは損益は同じになるわけです。

いつ区切っても、トータルでは利益剰余金に与えるインパクトは同じだ、と言えばいいでしょうか。

利益剰余金がプラスだろうがマイナスだろうが、結局利益剰余金が次期に繰り越されるわけです。

結局、利益剰余金が損益のバッファーとなっていて、利益剰余金が損益に関して当期と次期をつないでいるわけです。

参考までに企業会計と税務会計との相違点で言えば、税法上の繰越欠損金を度外視すれば、

企業会計には利益剰余金という当期と次期を接続するバッファーがありますが、

税務会計にはその役割を果たす概念のものがないわけです。

仮に税法上の繰越欠損金を所与のこととすれば、損金が当期で切られることがありませんから、

税法上の繰越欠損金は損金に関して当期と次期を接続する役割を果たしている、と言えるでしょう。

ただ、税務会計では、企業会計とは異なり、益金を次期に繰り越すという考え方はないわけです。

その点が税務会計と企業会計とで違うと言いますか、

税法理上は、企業会計でいう利益剰余金のような形で利益を次期に繰り越すという考え方がないわけです。

税法理上は、益金も損金も”次期へ繰り越す”のではなく「何かで区切られている」ことに意味があるわけです。

このことは逆から言うと、税法理との対比で言えば、企業会計では利益を次期に繰り越すことに意味がある、と言えるわけです。

企業会計では利益は常に次期に繰り越すわけです。

したがって、法人税を度外視すれば、

企業会計では会計期間はいつ区切ってもトータルの損益(利益剰余金の増減額)は同じになるわけです。

以上のように、「会社の損益の計算期間はどう区切るべきか」という点について様々なことを考えてみますと、究極的なことを言うと、

法理的には会計期間という考え方自体がおかしい、という点に行き着くような気がします。

カブドットコム証券株式会社は、業績は市況により大きく変動し、年間利益を予想することが困難であると言っていますが、

いつ会計期間を区切っても、次期の業績のことは分からないのではないでしょうか。

分かるのは、実現した今現在の業績のことだけであるわけです。

煎じ詰めれば、業績というのは、その時その時のことしか分からないわけです。

したがって、期間でもって業績を区切るのではなく、実現したことでもって業績を区切るしかないのだと思います。

実現したことでもって業績を区切る、それはすなわち、1取引毎に損益を区切る、ということなのだと思います。

このことは他の言い方をすると、概念的に言えば、配当の頻度は1取引に1回だ、ということになると思います。

元祖会計理論と現代会計、そして、法人税の位置付けなどを入り組んだ形で書いていますので、分かりづらくなっていると思います。

段代会計・現代会社法において法人税がないと考えてみて下さい。

上手く説明し切れていない部分もあるかとは思いますが、

企業会計では利益剰余金が当期と次期を接続するバッファーになっている、という点を理解すると、

私が何を言いたいか分かるのではないかと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}