2015年8月18日(火)

2015年8月18日(火)日本経済新聞 公告

平成二十六年度共済事業の経営状況は次のとおりであります。

一般財団法人全国自治協会

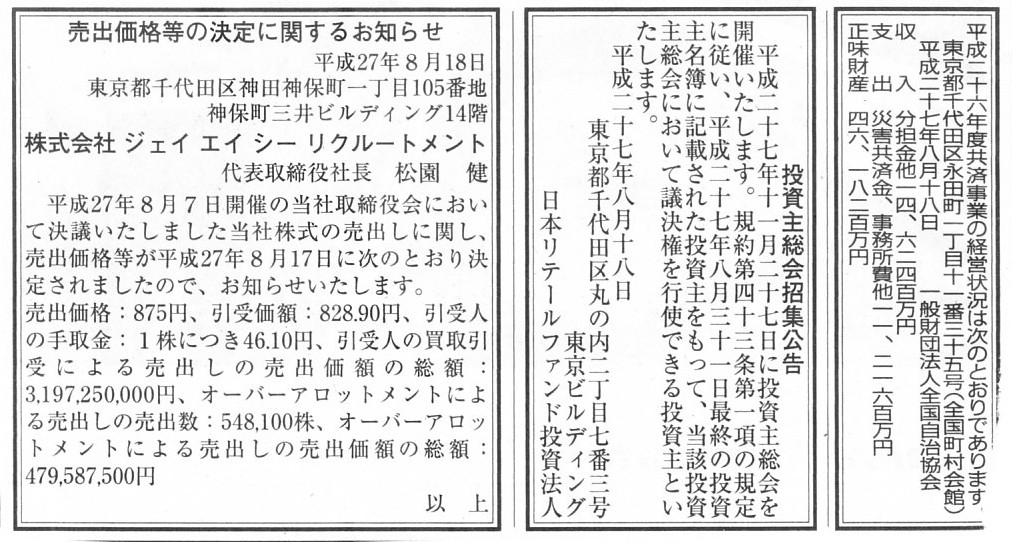

投資主総会招集公告

日本リテールファンド投資法人

売出価格等の決定に関するお知らせ

株式会社ジェイ

エイ シー リクルートメント

(記事)

2015年8月18日(火)日本経済新聞

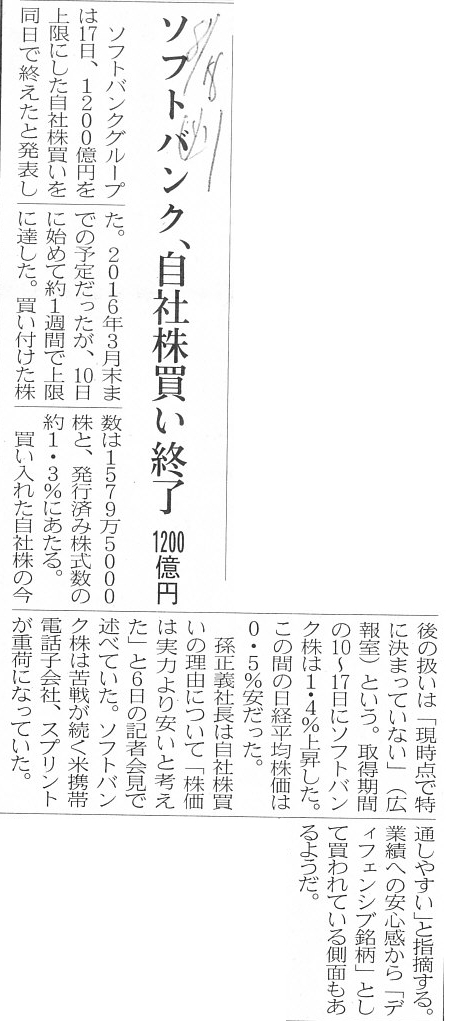

ソフトバンク、自社株買い終了 1200億円

(記事)

2015年8月17日

ソフトバンクグループ株式会社

自己株式の取得結果および取得終了に関するお知らせ(会社法第165条第2項の規定による定款の定めに基づく自己株式の取得)

ttp://www.softbank.jp/corp/news/press/sb/2015/20150817_01/

【コメント】

上場企業を見ていると、本当に会社や経営陣が主(会社が主体)で、株主は蚊帳の外だな、と感じます。

取締役や社長(代表取締役)や経営幹部の人事は実質的に会社側が決めており、株主はただ追認するだけとなっているわけです。

株主には、議決権があるという意識すらあまりない(議決権を行使しない)、というのが実態だと思います。

これならいっそのこと、株式は取締役や少数の経営幹部のみが所有することにして、

会社は別途議決権のない優先株式を発行し、その優先株式のみを上場させるようにしてはどうだろうか、と思います。

優先株式への配当は、業績連動と言いますか、当期純利益額の何割、というふうに事前に決めておくわけです。

普通株式への配当はなし(普通株主への報酬は”役員報酬”のみといった具合に考える)、と事前に決めておくのもいいと思います。

増資が必要な場合は、優先株式のみを新規に発行する(普通株式はそれ以上一切発行しない)、という形を取るわけです。

優先株式のみで、公募増資を行ったり第三者割当増資を行うわけです。

限定された一部の少数の普通株式(議決権あり)と、特に株主に制限はない優先株式(議決権なし、証券取引所に上場)とで、

会社を運営していくわけです。

優先株式への配当は当期純利益を基準にしますから、一般の上場株式のように、

業績予想や適時開示や発表された経営計画等などで株価が変動する、ということになります。

株価の変動に関しては、一般の上場株式と同じと言えるかと思います。

証券取引所の上場規則上も、普通株式は上場させず優先株式のみを上場させることは何ら問題ないことだと思います。

上場企業では、株主に議決権はないも同然ですから、普通株式から議決権を除いたらどうなるだろか、

と思いましたので書いてみました。

Ownership and management are on the company's side. Profits are and only

profits are shareholders' belongings.

所有と経営は会社側です。利益はそして利益だけが株主に帰属しています。

2015年8月17日

株式会社ゴルフダイジェスト・オンライン

配当予想の修正(増配)に関するお知らせ

ttp://company.golfdigest.co.jp/files/topics/987_ext_01_0.pdf

2015年8月17日

株式会社ゴルフダイジェスト・オンライン

東京証券取引所市場第一部指定承認に関するお知らせ

ttp://company.golfdigest.co.jp/files/topics/986_ext_01_0.pdf

2015年8月17日

株式会社ゴルフダイジェスト・オンライン

新株式発行、自己株式の処分及び株式の売出し並びに主要株主である筆頭株主の異動に関するお知らせ

ttp://company.golfdigest.co.jp/files/topics/985_ext_01_0.pdf

【問題】

甲さんは株式を1,000株所有しています。

甲さんは乙さんにこの株式1,000株全てを一度に無償ではなく有償で譲渡することにしました。

この時の最低譲渡価額は一体いくらになるでしょうか?

【解答】

1,000円。

【解説】

1円ではないのか、と思われるかもしれません。

しかし、この場合は、株式の最低譲渡価額は1,000円になります。

その理由は、株式は1株1株が独立しているからです。

株式に「1,000株」という一単位はありません。

株式には「1株」という一単位しかないのです。

株式は1株単位でしか譲渡できませんから、1,000株を譲渡するとなりますと、株式の最低譲渡価額は1,000円になるのです。

仮に1,000株を1円で譲渡するというような場面を想定しますと、それは「1株を0.001円で譲渡した」という意味になってしまいます。

日本円に「0.001円」という金額はありません(最低金額は「1円」)から、1,000株を1円で譲渡することはできないのです。

ただ、株式は1株1株が独立しているからこそ、所有している1,000株をばらばらに取り扱うこともできます。

例えば、所有している1,000株のうち、999株は無償で譲渡し、1株のみを1円で譲渡する、ということもできるわけです。

このような譲渡方法を行いますと、結果的には、1,000株を1円で譲渡した、ということと同じ状態になるわけです。

しかし、厳密に言えば、やはり、「1,000株を1円で譲渡した。」ではなく、「999株は無償で譲渡し、1株のみを1円で譲渡した。」

と譲渡形態を捉えなければなりません。

この場合の「1株当たりの取得価額」となりますと、確かに計算結果としては、取得価額は0.001円、ということにはなります。

これは株式には区別がありませんから、株式の取得価額は総平均法のような形で捉える他ないのでそうなってしまうわけです。

株式に区別はありませんから、株式の取得価額を把握・管理する際に、個別法は用いることはできないのです。

棚卸資産の場合は、そのそれぞれが他とは全て異なる固有の有体物であるわけですから、

取得価額や貸借対照表価額を算出するに際し個別法以外の方法を用いることは法理上はおかしいわけですが、

株式の場合は有体物とはまさに正反対に、発行されている全ての株式に区別がないわけです。

いつ取得しようがいくらで取得しようが、株式の価額は総平均的に(総平均法で)しか算出・把握・管理できないのです。

いずれにせよ、譲渡であろうが配当金の支払い・受け取りであろうが議決権の行使であろうが、

株式は常に「1株単位」で見るべきであり、そして、「1株単位」でしか見れない、というふうに理解しなければなりません。

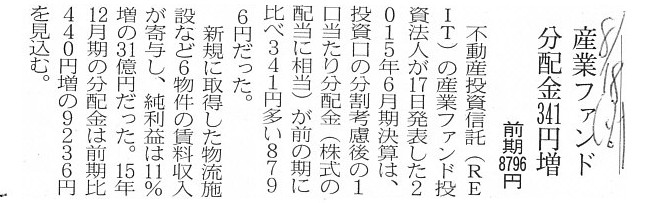

2015年8月18日(火)日本経済新聞

産業ファンド 分配金341円増 前期8796円

(記事)

2015年8月17日

産業ファンド投資法人

平成27年6月期(平成27年1月1日〜平成27年6月30日)決算短信

ttp://www.iif-reit.com/upd/ir_news/pdf/1508171535311404.pdf

分配金について

ttp://www.iif-reit.com/ir/distribution.html

【コメント】

「平成27年6月期(平成27年1月1日〜平成27年6月30日)決算短信」

2.運用方針及び運用状況

(2)運用状況

B

次期の見通し

豭.次期の業績の見通し

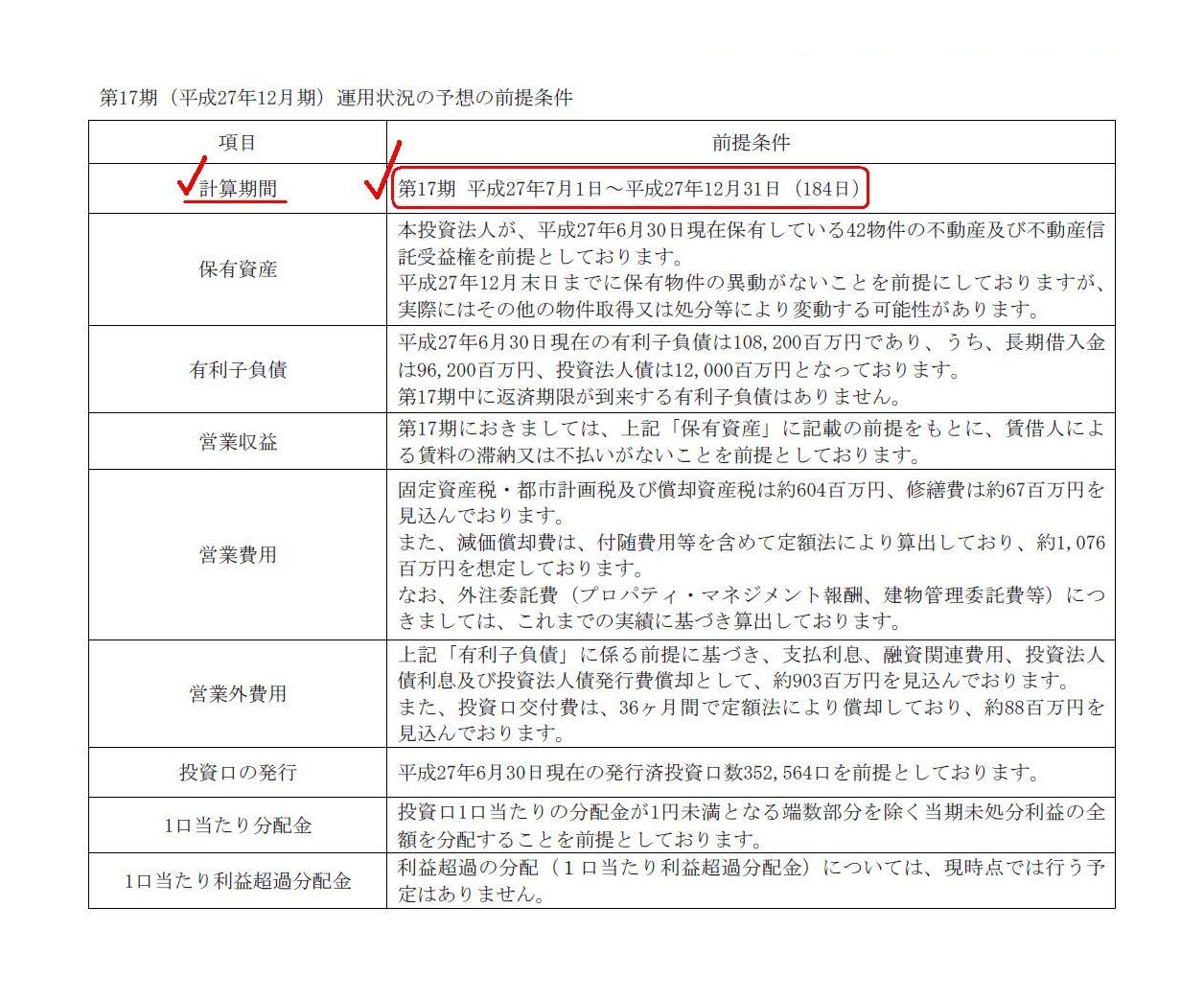

第17期(平成27年12月期)運用状況の予想の前提条件

(6/28ページ)

利益の計算期間について、「第17期

平成27年7月1日〜平成27年12月31日(184日)」と書かれています。

利益の計算期間がこの「184日間」であるのなら、株主である期間もこの「184日間」であるべきではないのでしょうか。

「第17期」の株主は、平成27年7月1日から平成27年12月31日までの間(184日間)、株主でいなければならないのです。

「第16期」の株主は、平成27年1月1日から平成27年6月30日までの間(181日間)、株主でいなければならないのです。

それが、会社の利益と株式との関係・整合性というものです。

「第17期」の分配金は、「第17期」の株主に対し、すなわち、

平成27年7月1日から平成27年12月31日までの間(184日間)株主であったものに対し支払われます。

「第16期」の分配金は、「第16期」の株主に対し、すなわち、

平成27年1月1日から平成27年6月30日までの間(181日間)株主であったものに対し支払われます。

それが、会社の利益と株式との関係・整合性というものです。

「株主である期間」という論点は、「株主総会で議決権を行使できる株主は誰か」という議論にも関連すると思います。

「第16期」の取締役を選任するのは、「第16期」の株主であるべきでしょう。

すると、「第16期の株主総会」は第16期が開始する前に開催する必要があります。

そして、株主は平成27年1月1日から平成27年6月30日までの間(181日間)、株主でいなければならないのです。

そして、第16期が終了した後、改めて「第16期の株主総会」を開催し、「第16期」の分配金の金額を決議しなければならないでしょう。

「第17期」も同じです。

株式の譲渡は、「第16期」が終了した後「第17期」が開始する前の間に、行わなければなりません。

「株主総会で議決権を行使できる株主」とは、株主総会開催が新事業年度が開始する前であろうが終了した後であろうが、

「その事業年度の間株主であった(株主である)株主」のことだ、となるのだと思います。

That the period of profits' being calculated is 184 days means

that the

period of a shareholder's being a shareholder is also 184 days.

利益の計算期間が184日間ということは株主が株主である期間も184日間だ、ということです。

2015年8月17日

日本製粉株式会社

当社連結子会社(東福製粉株式会社)の特別損失の計上及び固定資産の譲渡に関するお知らせについて

ttp://www.nippn.co.jp/news/detail/__icsFiles/afieldfile/2015/08/17/no31_toufukutokubetusonshitsukoteishisan.pdf

>本社敷地内の倉庫を解体するため特別損失2億4100万円を2015年9月期決算で計上すると発表した。

と書かれています。

プレスリリースには、2015年9月期に計上する特別損失について、

>本社敷地内にある食品事業倉庫(旧無洗米工場)の解体等により、特別損失として事業構造改善費用約241百万円を計上いたします。

と書かれています。

記事やプレスリリースの記載内容からだけでは詳しいことは分かりませんが、

東福製粉株式会社の本社敷地内にある倉庫というのがどれだけ巨大な倉庫なのかは分かりませんが、

「倉庫を解体する」という作業だけで2億4,100万円も費用がかかるというのはおかしい気がします。

おそらく、現在倉庫に関して有形固定資産勘定が貸借対照表に計上されている、ということなのだと思います。

ですから、倉庫の解体に関して計上される事業構造改善費用(特別損失)というのは、倉庫勘定の減損損失のことなのだと思います。

倉庫の解体作業そのものには1,000万円かかり、倉庫勘定(有形固定資産勘定)は2億3,100万円だとすると、

東福製粉株式会社が2015年8月17日に切った仕訳は以下のようになります。

(倉庫解体費用引当金繰入) 1,000万円 / (倉庫解体費用引当金) 1,000万円

(倉庫減損損失) 2億3,100万円

(倉庫) 2億3,100万円

倉庫解体費用引当金繰入1,000万円と倉庫減損損失2億3,100万円の合計2億4,100万円が事業構造改善費用となるわけです。

(倉庫解体費用引当金繰入) 2億3,100万円 / (倉庫解体費用引当金) 2億3,100万円

という仕訳にはならない、という点です。

引当金というのは、やはり「将来の現金支出」に関して計上するものだと思います。

それも、「将来の収益的支出」に関して計上するものだと思います。

「将来の収益的支出」を、費用・収益対応の原則の観点から、そして、保守主義の原則の観点から、

前もって金額を見積もり費用として見越し計上することを引当金というわけです。

将来収益的支出を行わなければならない理由が、その現金支出を行う期以前の各期各期にあると合理的に考えられる場合に、

その各期各期に費用(収益的支出)を負担させていくことを引当金と呼ぶわけです。

費用と収益が対応していなければならないように、引当金繰入と各期の収益額とが対応していなければならないわけです。

昨日、ロート製薬株式会社を題材に「返品調整引当金」について書きましたが、売掛金は本来は未受領金とでも表現するべきなのです。

将来の返品損失の貸方勘定は本来は現金なのだ、と考えてみると、

「返品調整引当金」もまた、将来の収益的支出(将来の現金支出)を前もって金額を見積もり費用として見越し計上するものだ、

というふうに考えることができると思います。

「企業会計原則」の「企業会計原則注解」の「注解18」に、引当金についての注解が以下のように書かれています

(「注18」引当金について(貸借対照表原則四の(一)のDの一項、(二)のAの三項及びBの二項)。

>将来の特定の費用又は損失であって、その発生が当期以前の事象に起因し、発生の可能性が高く、

>かつ、その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、

>当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものとする。

>

製品保証引当金、売上割戻引当金、返品調整引当金、賞与引当金、工事補償引当金、退職給与引当金、修繕引当金、

>特別修繕引当金、債務保証損失引当金、損害補償損失引当金、貸倒引当金等がこれに該当する。

>発生の可能性の低い偶発事象に係る費用又は損失については、引当金を計上することはできない。

この「企業会計原則」の「注解18」でいう、「将来の特定の費用又は損失」とは、「将来の収益的支出」という意味です。

”当期以前の事象に起因し、”の文言がやや意味が分かりづらいかもしれませんが、要するに、

「将来の収益的支出のうち、その発生が実際の現金支出期以前の各期各期の事象に起因し、

その金額を合理的に見積もることができる場合は、

各期各期の負担に属する金額をその各期各期の費用又は損失として引当金に繰入れる。」

と解釈しなければならないわけです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}