Japan's Daiichi Sankyo Company Ltd (4568.T) is selling shares worth up to

$3.6 billion

in Indian drugmaker Sun Pharmaceutical Industries Ltd

(SUN.NS),

setting it on course to retreat from India after a rollercoaster

seven years.

Daiichi Sankyo bought India's Ranbaxy Laboratories (RANB.NS) in

2008, betting on growing global demand for generic drugs,

but found itself

saddled with a company battling complaints and

sanctions from the U.S. Food

and Drug Administration (FDA).

Mumbai-headquartered Sun Pharma, India's

largest drugmaker by sales,

agreed to buy Ranbaxy from Daiichi Sankyo for

$3.2 billion in April 2014.

As part of that deal, Daiichi Sankyo got a 8.9

percent stake in the new Sun Pharma.

Daiichi Sankyo kickstarted the sale of

the Sun Pharma stake on Monday, according to a person directly involved

in

the deal and a marketing term sheet seen by Reuters, through accelerated book

building.

The sale comes after Sun Pharma completed the acquisition of

Ranbaxy last month.

In an exchange filing, the Japanese drugmaker said its

board had approved the sale of all or part of the Sun Pharma stake.

It gave

no reason for the sale, but added the existing business partnership with Sun

Pharma would remain unchanged.

"From the perspective of the improvement of

corporate value, Daiichi Sankyo has performed a review of

the Sun Pharma

shares and reached a conclusion to sell the shares entirely or partially," it

said.

Daiichi Sankyo said it would disclose the financial details related to

the Sun Pharma stake sale

when it announces results for the fiscal year that

ended on March 31.

Daiichi Sankyo's decision to sell Ranbaxy last year came

against the backdrop of a slew of

sanctions imposed by the FDA on the Indian

company over concerns about manufacturing processes at its India plants.

At

the time of the Ranbaxy sale to Sun Pharma, the value of the Japanese firm's

investments in the country

had halved since it bought control, as the

regulatory problems had triggered a sharp fall in Ranbaxy's share price.

The

Sun Pharma shares are being sold in the indicative price band of between 930

rupees and 1,043.80 rupees apiece,

according to the term sheet,

a discount

of as much as 10.9 percent on Sun Pharma's stock price at the end of the trade

on Monday.

Sun Pharma shares closed on Monday at 1,043.80 rupees.

A

spokesman for Sun Pharma in Mumbai declined to comment on Daiichi Sankyo's stake

sale.

(Reuters Mon Apr 20, 2015 10:37am

EDT)

ttp://www.reuters.com/article/2015/04/20/us-sun-pharm-daiichi-sankyo-idUSKBN0NB18B20150420

【参謀訳】

日本の第一三共、36億米ドルものサン・ファーマ株式を売却する方針

日本の第一三共株式会社は、36億米ドルもの価値のある、インドの製薬企業サン・ファーマシューティカル・インダストリーズ株式を

売却する方針だ。

これは、ジェットコースターのような経営を7年間行った後、第一三共はインドから撤退する意思を固めた、ということだ。

第一三共は、世界的に高まる後発薬への需要に賭け、2008年にインドのランバクシー・ラボラトリーズを買ったのだが、

米国食品医薬品局(FDA)からの苦情や制裁と戦う企業を背負い込むだけだった。

売上高でインド最大手の製薬企業であり、ムンバイに本社を置くサン・ファーマは、2014年4月、

第一三共からランバクシーを32億米ドルで買うことに同意した。

その取引の一環として、第一三共は新サン・ファーマの株式の8.9%を得た。

取引と直接関係のある人物そしてロイターが確認したマーケティング・ターム・シートによると、

第一三共は月曜日、ブック・ビルディングの実施時期を前倒しして、

そのサン・ファーマ株式を売却することを強い意思を持って行うことを決めた。

この株式の売却は、先月サン・ファーマがランバクシーの取得を完了した後のことである。

取引所に提出された文書の中で、この日本の製薬企業は、

サン・ファーマ株式の全部もしくは一部を売却することを取締役会が承認した、と述べた。

株式売却の理由は一切述べていないのだが、サン・ファーマとの既存の共同事業運営に変更はないままである見通しだ、

と続けて述べた。

「企業価値の向上という観点から、第一三共はこれまでサン・ファーマ株式の精査を行って参りました。

その結果、当株式の全部もしくは一部を売却するという結論に至りました。」と同社は述べた。

第一三共は、3月31日を期末日とする事業年度の業績を発表する際に、

サン・ファーマ株式の売却に関連する詳細な財務情報を開示する予定だ、と述べた。

第一三共が昨年ランバクシーを売却することを決めた背景には、FDAがこのインド製薬企業に対し、

インド国内の工場における製造プロセスについての懸念を理由に多くの制裁を課した、ということがある。

ランバクシーをサン・ファーマに売却する時点で、この日本企業のインドにおける投資の価値は、

経営権を買って以来半分になってしまった。

というのは、規制上の問題がランバクシー株価が急降下する引き金となっていたからだ。

サン・ファーマ株式は現在1株930ルピーから1,043.80ルピーの間の気配値で売られている。

ターム・シートによると、これは月曜日のサン・ファーマ株式の終値に比べ10.9%も低い価格だ。

サン・ファーマ株式は月曜日、1,043.80ルピーで取引を終えた。

ムンバイのサン・ファーマの広報担当者は、第一三共が株式を売却することについてのコメントを避けた。

(ロイター 2015年4月20日、アメリカ東部夏時間午前10:37)

2015年6月24日

ロート製薬株式会社

有価証券報告書 第79 期 (自平成26 年4 月1 日至平成27 年3 月31

日)

ttp://www.rohto.co.jp/~/media/cojp/files/pdf/ir/financial-report/y150624.pdf

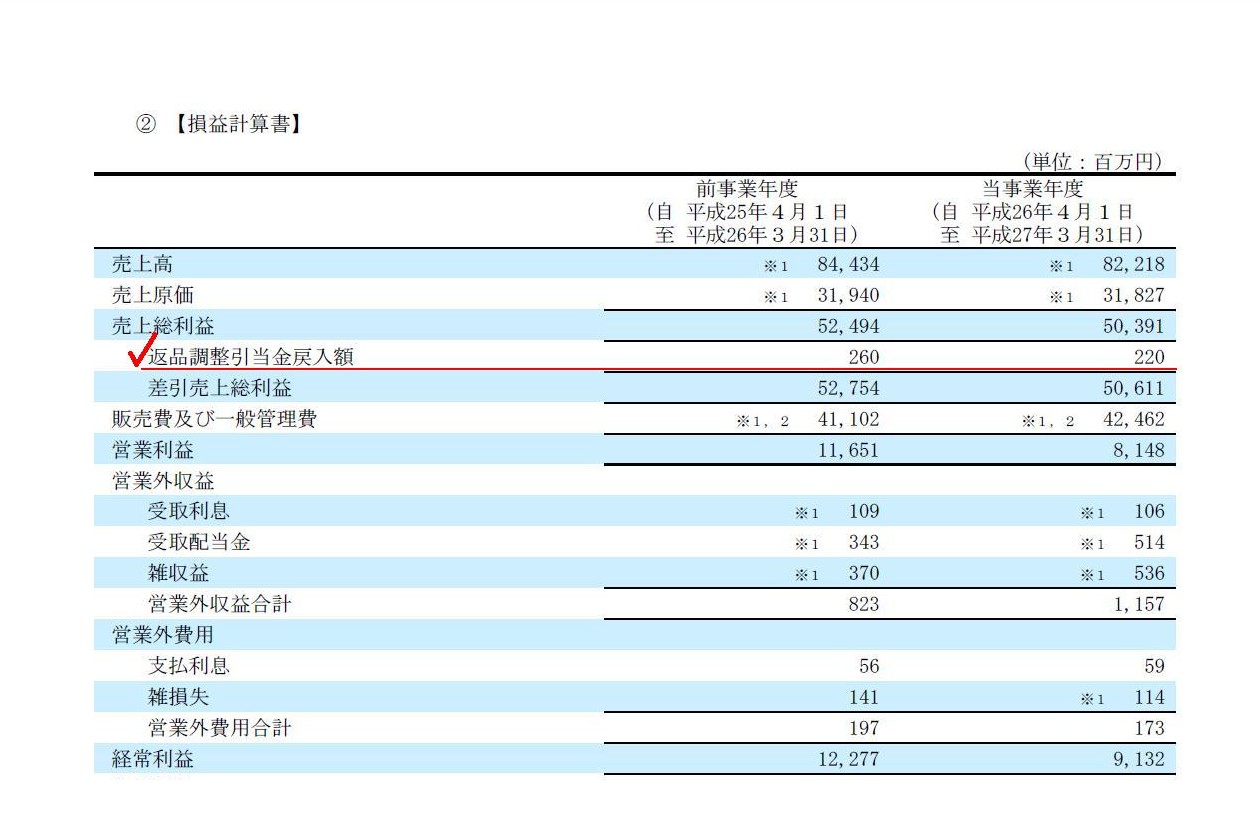

すると、損益計算書に妙な記載を見かけました。

損益計算書

(98/118ページ)

「売上総利益」と「販売費及び一般管理費」との間に、「返品調整引当金戻入額」が計上・表示されています。

「売上総利益」に「返品調整引当金戻入額」を加算することで、”純売上総利益”というような意味合いということなのか、

「差引売上総利益」という利益項目が算出・表示されています。

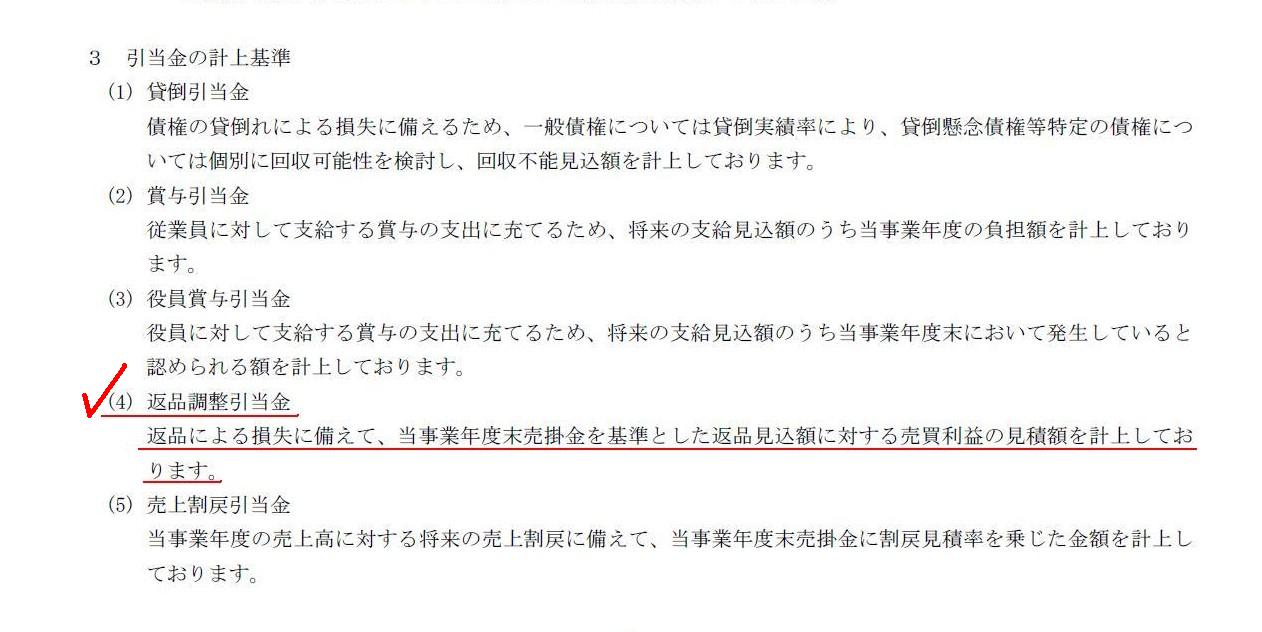

【注記事項】

(重要な会計方針)

3 引当金の計上基準

(101/118ページ)

注記によりますと、「返品調整引当金」とは、

>(4)

返品調整引当金

>返品による損失に備えて、当事業年度末売掛金を基準とした返品見込額に対する売買利益の見積額を計上しております。

とのことです。

有価証券報告書を見てみますと、経営上は「返品調整引当金戻入額」は売上原価の一項目だと見ているようです。(23/118ページ)。

「返品調整引当金戻入」自体は貸方勘定科目(利益の側)であることを考えると、

「返品調整引当金戻入」は”マイナスの原価(マイナスの費用)”というようなことなのでしょうか。

詳しいことは分かりませんが、引当金を所与のこととして、「返品調整引当金」について会計理論的な観点から考えてみると、

「返品調整引当金」は売掛金を基準として見積もり・計上している、ということは、

これは結局のところ貸倒引当金に類するものなのだろうか、と思いました。

返品はされたが売上高自体は減少させない、ということを意味しているかと思います。

というより、売掛金は期末日時点の売掛金を基準にしているわけですから(売上高の金額と売掛金の金額自体は期末日で確定している)、

売上高はもはや減少させようがない(次の期にその前の期の売上高を減少させることはできない)、と考えるべきなのかもしれませんが。

話を整理して考えてみましょう。

まず、現金取引を行っている場面を想定しますと、返品には返金で対応するしかないと思います。

販売と返品が同一期中の事象であれば、返金と共に売上高を減少させるべきでしょう。

販売と返品とが異なる期中の事象であれば、その時(その期)の売上高は既に確定していますから、

何か当期の売上高を減少させるというようなことをせずに、

返金と共に返品損失(販売費及び一般管理費など)を計上させるべきでしょう。

ここで、「返品調整引当金」を計上することを考えてみますと、

「販売を行った」ということ(事象)を対象に引当金を計上していくことになるわけです。

売掛金が基準とはならないわけです。

売掛金(売上債権)が一切なくても、「返品調整引当金」を計上することになるわけです。

次に、掛取引を行っている場面を想定しますと、返品には売掛金を回収しない・回収できないという対応方法になるわけです。

販売と返品が同一期中の事象であれば、売掛金を回収しないと共に売上高を減少させるべきでしょう。

販売と返品とが異なる期中の事象であれば、その時(その期)の売上高は既に確定していますから、

何か当期の売上高を減少させるというようなことをせずに、

売掛金を回収しないと共に返品損失(売掛金を償却する、販売費及び一般管理費など)を計上させるべきでしょう。

ここで、「返品調整引当金」を計上することを考えてみますと、

この場合、現金取引の場合とは異なり売掛金勘定があるわけですが、

現金取引の場合と基本的考え方・引当金の捉え方は同じであり、

やはり「販売を行った」ということ(事象)を対象に引当金を計上していくことになるわけです。

やはり、売掛金が基準とはならないわけです。

売掛金(売上債権)は確かにありますが、

あくまで「販売を行った」ということ(事象)を理由に「返品調整引当金」を計上することになるわけです。

結局、返品損失(借方)の相手方勘定科目(貸方)が、現金勘定科目が売掛金勘定か、の違いしかないわけです。

端的に言えば、売掛金と返品とが対応しているのではなく、販売(という行為・会計事象)と返品とが対応しているわけです。

ロート製薬株式会社は、”事業年度末売掛金を基準として”「返品調整引当金」を計上しているとのことですが、

現金取引による販売のことを鑑みれば”事業年度末売掛金を基準として”「返品調整引当金」を計上するだけでは不十分なのです。

ロート製薬株式会社は、掛取引による販売と現金取引による販売の両方を考慮に入れて、

「販売を行った」ということ(行為、会計事象)を基準・対象にして「返品調整引当金」を計上しなければならないのです。

たとえロート製薬株式会社は掛取引しか行っていないとしても、

売掛金(売上債権)を基準として「返品調整引当金」を計上すると考えるのは間違いなのです。

「返品調整引当金」は現行の法人税法にも定めがあるようです。

法人税法に定めがあるということは、「返品調整引当金繰入額」が法人税法上損金算入が認められる、ということだと思います。

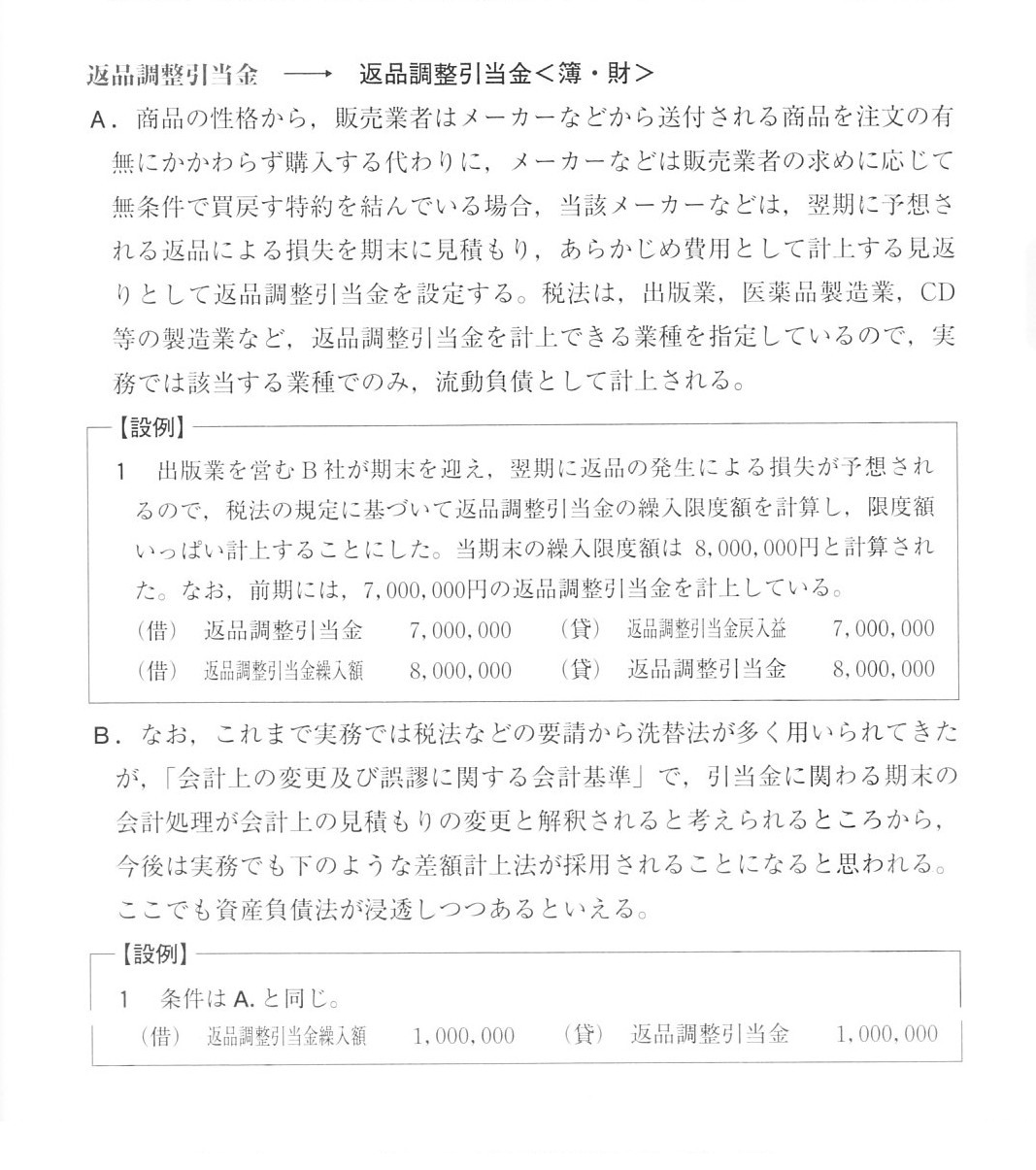

勘定科目の教科書から「返品調整引当金」の解説部分をスキャンして紹介します。

返品調整引当金

(スキャン)

参考までに紹介しますと、法人税法上の「返品調整引当金」の定義は以下のようであるようです。

返品調整引当金

(常時、販売する棚卸資産につき、当該販売の際の価額による買戻しに係る特約を結んでいる場合における

事業年度の末日において繰り入れるべき引当金をいう。)

法人税法の条文の字面からは、

「返品調整引当金」は売掛金を基準とするべきかそれとも他の何かを基準とするべきかは分からない(文言としては書かれていない)

と思うかもしれませんが、

その「定義」を咀嚼・解釈すれば(この日本語(条文)はこういう意味ですよね、と取引を踏まえて理解・解釈すれば)、

「返品調整引当金」は「販売を行った」ということ(行為、会計事象)を基準・対象にして計上しなければならない、

と自然に意味が決まるのです。

Allowance for sales returns.

返品調整引当金

Based on which account title or for which transaction does a company provide an allowance?

どの勘定科目を基準に、すなわち、どの取引を対象として会社は引当金を計上するのか。

{kind=link}

{kind=link}

{kind=link}