2015年8月7日(金)

【コメント】

この手の話題には触れないつもりでいましたが、

ちょうど70年ということで、何かの節目になるのかなあと思いましたので、記事をスキャンして紹介します。

さて、アジア諸国と言えば、次のような記事がありました↓。

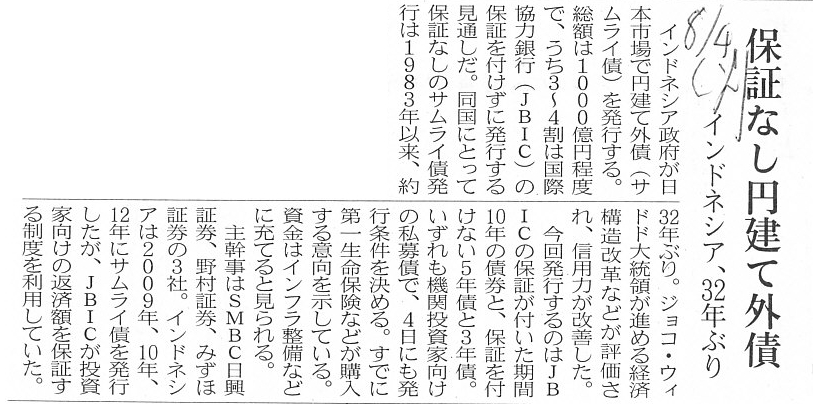

2015年8月4日(火)日本経済新聞

インドネシア、32年ぶり 保証なし円建て外債

(記事)

32年前、1983年、インドネシア政府が日本市場で発行した円建て外債を買ったのは実は私です。

インドネシアの国債買ったんですよ、と言ったらバカにされた記憶があります。

なんでインドネシアの国債なんか買ったんだ、と聞かれましたので、

第二次大戦中は日本はアジア諸国に迷惑をかけてしまいましたので、

と答えました。

まあ、全部冗談ですが。

It is not until anyone gets into trouble when he becomes concerned with

others.

自分が困らない限り、誰も関心を持とうしない。

【コメント】

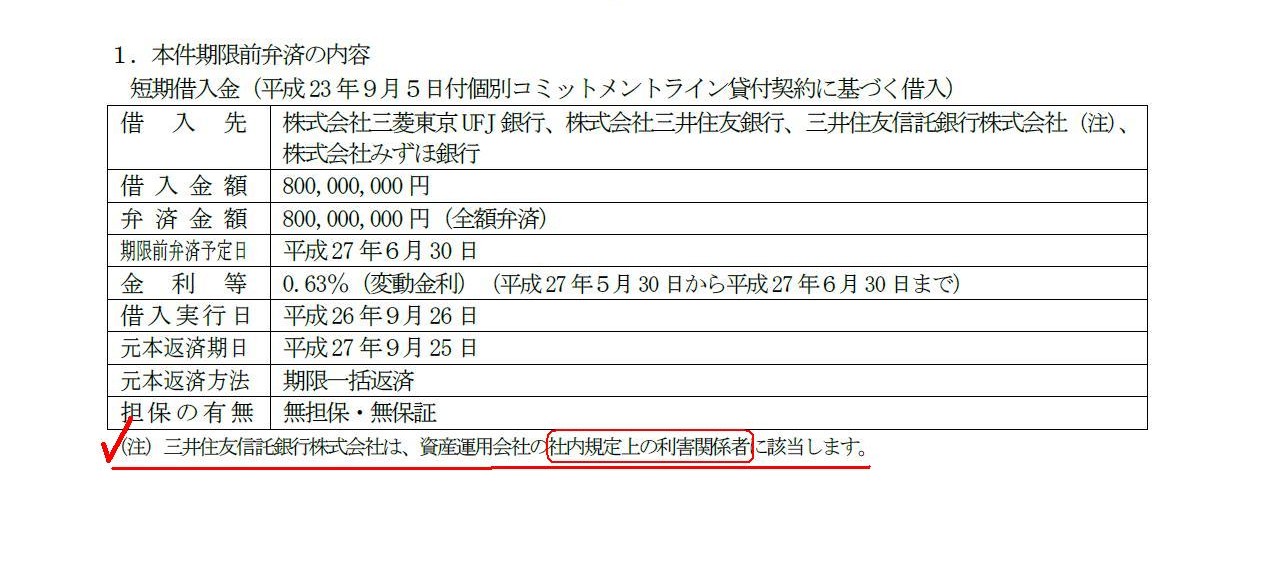

大和ハウス・レジデンシャル投資法人のサイトに、以下のようなプレスリリースがありました↓。

2015年06月16日

大和ハウス・レジデンシャル投資法人

借入金の期限前弁済に関するお知らせ

ttp://www.daiwahouse-resi-reit.co.jp/cms/whats/20150616_130306H5tq.pdf

1.本件期限前弁済の内容

(1/2ページ)

>三井住友信託銀行株式会社は、資産運用会社の社内規定上の利害関係者に該当します。

と書かれています。

一言で”利害関係者”と言っても、社内規定に基づく利害関係者もいれば、

法令その他に定義される利害関係者もいるということでしょう。

利害関係者の定義は、趣旨・目的や汎用性により様々だとは思いますが、いずれの場合にも共通して言えることは、

利害関係があるとは何らかの将来の約束がある、ということだと思います。

商取引や会社法制の文脈で利害関係という場合は、将来相手方から義務を果たしてもらうことや将来相手方に義務を果たす、

ということを指すのだと思います。

つまり、今現在会社の利害関係者であるとは、将来会社から義務を果たしてもらう約束がある(債権者である)という場合か、

将来会社に義務を果たす約束がある(債務者である)という場合か、のどちらかであることを指すのだと思います。

会社と債権債務関係が一切ない場合は、その人は会社の利害関係者ではない、という言い方ができるのだと思います。

辞書や教科書には載っていないとは思いますが、私個人の考えと言いますか、文脈に即した一つのの解釈として、

利害関係という言葉の「利害」とは、権利(債権)と義務(債務)という意味なのではないだろうかと思います。

The reason why there exists what you call an interested party to a company

is

that they give their future promise of some sort to each other.

会社にいわゆる利害関係者と呼ばれる人物が存在する理由は、

会社とその人物とがお互いにある種の将来の約束をしているからなのです。

In other words, the reason why a person is an interested party to a

company is

that he is either an obligee or an obligor of some sort.

他の言い方をすれば、ある人物が会社の利害関係者である理由は、その人物が何らかの種類の債権者か債務者であるからなのです。

Where there is an obligation, there is an intersted party.

債権債務関係あるところに利害関係者あり。

2015年8月7日(金)日本経済新聞

役員報酬、法人税優遇広く ROE連動も対象 効率経営後押し 政府検討

(記事)

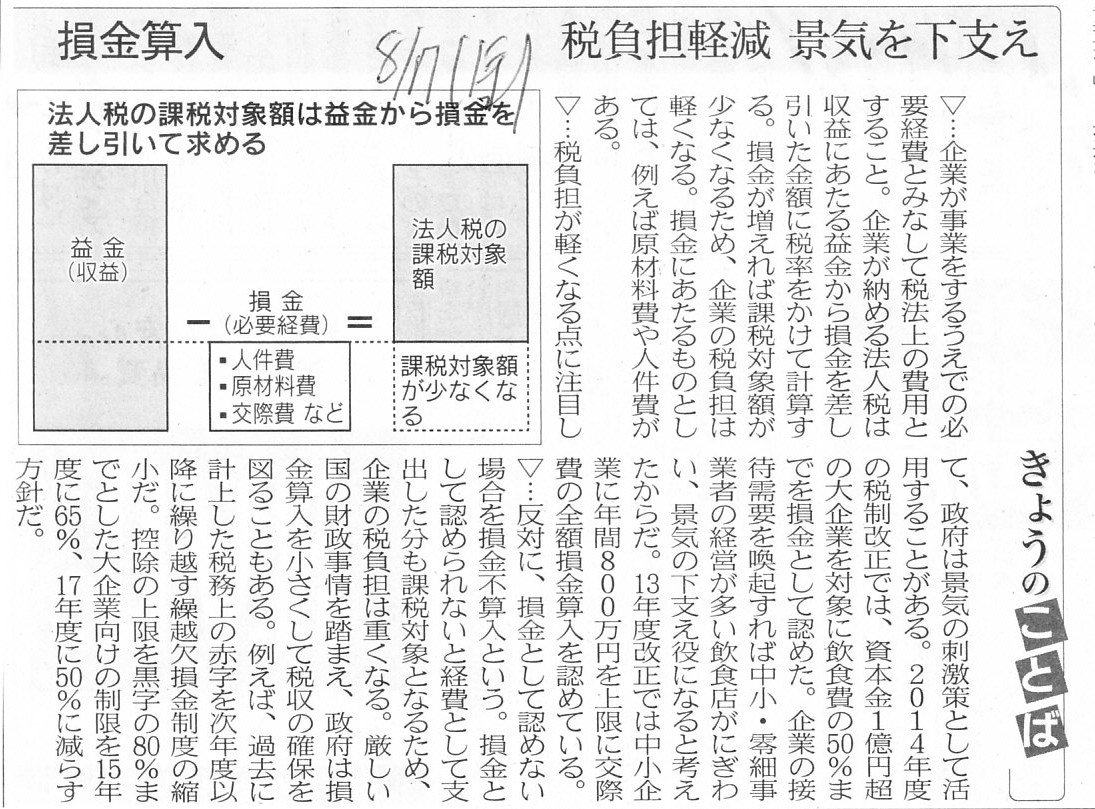

2015年8月7日(金)日本経済新聞

きょうのことば 損金算入

税負担軽減 景気を下支え

(記事)

【コメント】

If the expenditure is based on the decision of shareholders, then

it is distribution of earnings or nondeductible.

If the expenditure is based

on the decision of directors, then it is concerned with operatoins or

deductible.

その現金支出が株主の意思決定に基づくものである場合は、

その現金支出は利益の分配である、すなわち、税法上損金算入は認められません。

その現金支出が取締役の意思決定に基づくものである場合は、

その現金支出は業務執行に関連するものである、すなわち、税法上損金算入が認められます。

In the end, a dividend would be deductible.

最後には、配当金も損金算入されるかもしれませんね。

Following a compensation to organs, a part of which has already been

deductible, if a dividend were also to be deductible,

the cause for retained

earnings to be reduced would only be

what you call "operation losses"

recorded on a profit and loss statement.

In other words, a company would not

make distribution of earnings.

会社機関への報酬―既にその一部報酬は税法上損金算入が認められてしまっているわけですが―に続き、

配当金までもが税法上損金算入が認められるということになりますと、

利益剰余金が減少する原因というのは、損益計算書に計上されるいわゆる「事業損失」だけだ、ということになるでしょう。

他の言い方をすると、会社は利益の分配ということを行わなくなる、ということです。

明治三十二年以来、利益を分配するのが会社と呼ばれるものだったはずです。

A grandpa used to say, "A company distributes its earnings."

100 years

after that, his groundson now says, "A company retains its earnings in

it."

The grandpa says in the heaven, "It didn't occur to me that the time has

come when a company doesn't distribute its earnings."

おじいちゃんはかつてこう言っていました。「会社というのは利益を分配するものだ。」と。

それから100年経って、現在おじいちゃんのお孫さんはこう言っています。「会社というのは利益を内部に留保するものだ。」と。

おじいちゃんは天国でこう言っています。「会社が利益を分配しなくなる日が来るとは思いもしなかった。」と。

There exist some poeple whose guiding principle in their life is the

Corporation Tax Act.

法人税法が生きる指針となっている人がいる。

The Corporation Tax Act is no more than a guideline for governmental

action of the tax authority.

The way you spend your money for the purpose of

making youself happy is not written in the Corporation Tax Act.

法人税法は、税務当局の指導方針に過ぎません。

法人税法に、幸せになるお金の使い方が書かれてあるわけではないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}