2015年8月6日(木)

2015年8月4日(火)日本経済新聞 大機小機

社外取締役に求められる条件

(記事)

2015年8月4日(火)日本経済新聞

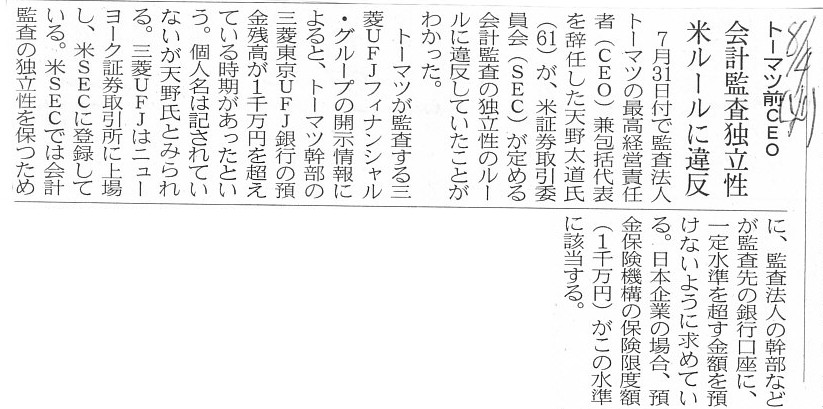

トーマツ前CEO 会計監査独立性 米ルールに違反

(記事)

>米SECでは会計監査の独立性を保つために、

>監査法人の幹部などが監査先の銀行口座に、一定水準を超す金額を預けないように求めている。

とのことです。

米SECだ銀行だ監査法人だと言うと何だか難しく感じてしまいますが、

ここでの論点を簡単に一言で言えば、

「債権者が会社の会計監査を行うことは間違っているのだろうか?」

となります。

一言で言えば、銀行にお金を預けている預金者は、銀行の債権者です。

そして、お金を預かっている銀行は、預金者に対し債務者です。

銀行と預金者は債権債務関係にあるのです。

ここで、監査法人(の最高経営責任者)が銀行に預金を行っているとなりますと、

監査法人は銀行の債権者、ということになります。

つまり、債権者が債務者を会計監査する、という関係にあるわけです。

独立性だ何だと言いますと、確かに、会計監査を行うのは債権者ではない方が望ましい、という言い方はできるかもしれません。

会社が倒産し、債権の回収が不可能になることを懸念し、

債権者(会計監査人)は会社財産の社外流出可能額を減少させるべく、会社に対し過度に保守的な会計処理を要求するかもしれません。

過度に保守的な会計処理を行った結果、会社の業績は思わしくないという間違ったメッセージが株式市場に伝わってしまい、

会社の実態とは離れて株価が著しく下落してしまう、といった恐れはないとは言えないでしょう。

結局のところ、会計監査人と会社とは利害関係は一切ない方が望ましい、と言ってしまえばそれまでかもしれません。

以上の論点に関連することを少しだけ追記します。

先ほど、”債権者は会社財産が社外流出し会社が倒産することを懸念する。”といったことを書きました。

これはこれでもちろん正しいわけですが、この点にはまた別の見方もありまして、それは、

「会社の業績がどんなによくても財務状況がどんなに健全であっても、債権者の持ち分には影響を与えない。」

という点です。

会社倒産という局面では確かに、債権者にとっては債権の回収可能額が問題になります。

ところが、平時においては、債権者にとっての弁済額が増減するということは一切ないのです。

ある意味、債権者は会社の利益とは無関係だ、という言い方ができます。

敢えて極端な言い方をすれば、債権者は会社の利害関係者ではない、という言い方ができるわけです。

この観点から言えば、債権者(会計監査人)がいかに保守的な会計処理を会社に要求しようとも、

債権者の持ち分(弁済額)には影響を全く与えないため、債権者は会社からの独立性はある、と言えるわけです。

もちろん、過度に保守的な会計処理を要求し意図的に株価を引き下げ、低い価格で株式を取得する、

というような恐れもないとは言えませんが、それは株式の売買を禁止すればよいだけのことでしょう。

債権者が会社の利益を実態よりも多く見せる会計処理を要求することだけは絶対にあり得ない(自分の利益を害することになるから)、

ということを鑑みますと、債権者が会計監査を行うことは決して間違いだとは言えないと思います。

株価に上限はありませんが、債権の弁済額にははじめから上限があります。

株価への影響云々と言い出しますと、確かに一切の利害関係がない人物が会計監査を行う方が望ましいのでしょうが、

会社を倒産させずに事業を永続していくという観点から言えば、債権者が会計監査を行うことはむしろ望ましいと言えるでしょう。

それから、このたびの事例では、預金という債権債務関係であったわけですが、

実は会社と会計監査人(監査法人)とは、必然的に債権債務関係にあります。

それは、いわゆる監査報酬です。

会計監査人(監査法人)は会社から監査報酬を受け取ります。

会計監査人(監査法人)ははじめから会社の債権者なのです。

そうしますと、銀行が倒産しないように監査法人は保守的な会計処理を要求しがちであるように、

会社が倒産しないように会計監査人は必然的に保守的な会計処理を要求しがちであるわけです。

商取引上監査報酬はなしで会計監査を行って下さいとは依頼できない以上、

監査報酬にまつわるこの債権債務関係は解決の行いようがない非独立性だと言わねばならないでしょう。

たとえば上場企業であれば、監査法人への監査報酬は少なくともその上場企業自身が支払うわけではない、という支払い形態にすれば、

監査法人と上場企業との債権債務関係は生じない、ということになりますが。

また、いわゆる社外取締役も、会社から役員報酬を受け取る(潜在的)債権者であるわけです。

本当の意味で完全に会社から独立している人物というのは、厳密に言えばやはり1人もいない、と言わねばならないのかもしれません。

This case means that one of or more than one of the creditors audit a

company.

これは、1人もしくは複数の債権者が会社を監査する、という事例になります。

{kind=link}

{kind=link}