2015年8月5日(水)

2015年8月4日(火)日本経済新聞

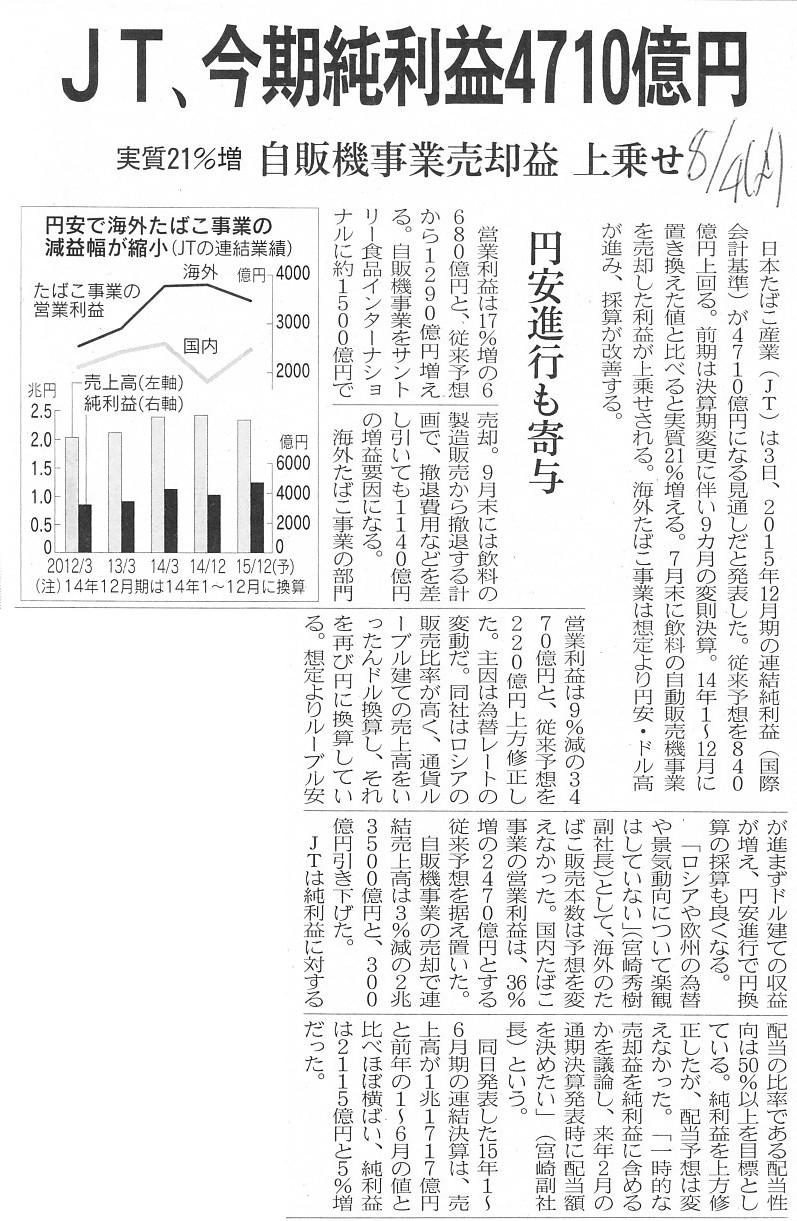

JT、今期純利益4710億円 実質21%増 自販機事業売却益 上乗せ 円安進行も寄与

(記事)

【コメント】

記事には、日本たばこ産業株式会社の海外たばこ事業について、

>同社はロシアの販売比率が高く、通貨ルーブル建ての売上高をいったんドル換算し、それを再び円に換算している。

と書かれています。

これは連結決算の話をしているのだと思います。

つまり、ロシア現地法人(ロシア子会社)の個別財務諸表をどのように連結財務諸表に合算しているか、

の話をしているのだと思います。

記事の通りだとすると、ロシア現地法人(ロシア子会社)の個別財務諸表(ルーブル建て)を一旦米ドル建ての財務諸表に為替換算し、

その米ドル建ての財務諸表を改めて日本円建ての財務諸表へと為替換算している、

そしてその日本円建ての財務諸表を連結財務諸表(当然日本円建て)に合算している、ということだと思います。

しかし、そのような二段階の為替換算は為替換算の原理上不可能だと思います。

なぜなら、米ドル建てに換算後の財務諸表の「為替換算調整勘定」(米ドル建て)を日本円建てに為替換算しようがないからです。

他の全ての資産勘定や負債勘定や資本勘定や収益勘定や費用勘定は、ルーブル建てから米ドル建てへ、

そして、米ドル建てから日本円建てへと、表面上は二段階の(そして何段階でも)為替換算が結果的には可能だと思います。

しかし、「為替換算調整勘定」だけは他の通貨建てへと為替換算の行いようがないのではないでしょうか。

財務諸表を他国通貨建てから自国通貨建てへと為替換算した結果計上される「為替換算調整勘定」という勘定科目は、

何か実質的に認識される勘定を特段表しているわけではありません。

文字通り、財務諸表を為替換算した結果生じる貸借の差額を表しているに過ぎません。

財務諸表を他の通貨建てに為替換算するという場合、財務諸表の全ての勘定科目を為替換算する必要があります。

イメージ的には、「為替換算調整勘定」を貸借対照表における完全にバッファー(緩衝材)のようなもの、と捉えれば、

為替換算後の貸借が一致するように逆に「為替換算調整勘定」を任意の為替レートで換算して辻褄合わせをする、

すなわち、「為替換算調整勘定」を任意の価額に決定するというようなことも考えられなくはないのですが、

しかし、それは為替換算ではなく既に文字通りただの辻褄合わせでしょう。

財務諸表の為替換算だと言うならば、「為替換算調整勘定」も適切な為替レートでもって為替換算しなければなりませんが、

「為替換算調整勘定」を適切に為替換算する為替レートなど存在しないでしょう。

敢えて期末日レートで為替換算するとして、「為替換算調整勘定」の評価差額を「為替換算調整勘定」で調整するのでしょうか。

そもそも、「為替換算調整勘定」は各勘定科目を勘定科目に応じた複数の様々な為替レートで為替換算を行った結果です。

「為替換算調整勘定」を為替換算するという考え方自体がないと言わねばならないでしょう。

結論を一言で言えば、財務諸表は「一段階」しか為替換算はできないのです。

A translation adjustments account is not a superfial difference.

飾りじゃないのよ為替換算調整勘定は。(為替換算調整勘定は表面的な差額ではない。)

{kind=link}