2015年8月2日(日)

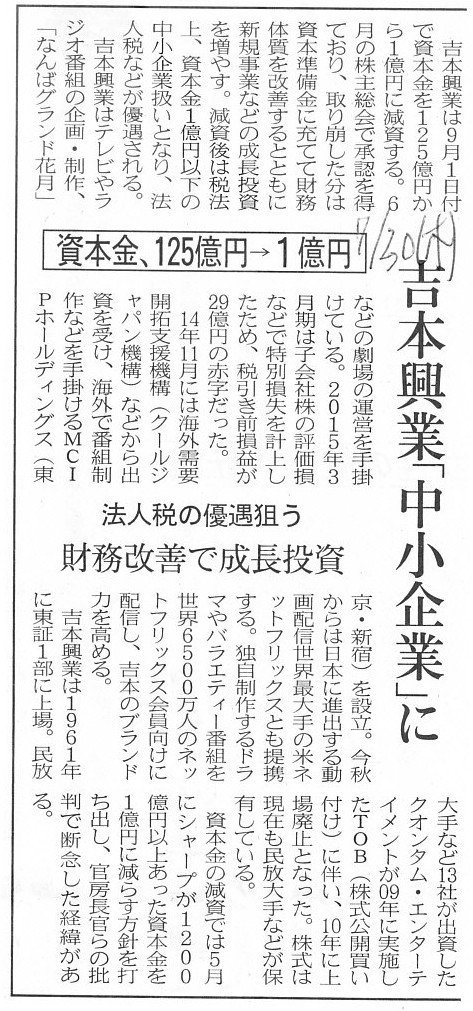

2015年7月30日(木)日本経済新聞

吉本興業「中小企業」に 資本金、125億円→1億円 法人税の優遇狙う 財務改善で成長投資

(記事)

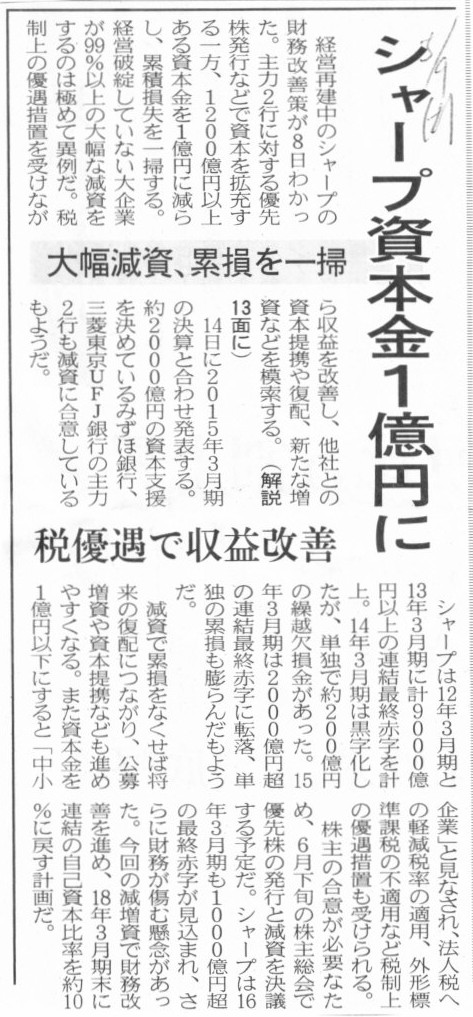

2015年5月9日(土)日本経済新聞

シャープ資本金1億円 大幅減資、累損を一掃 税優遇で収益改善

(記事)

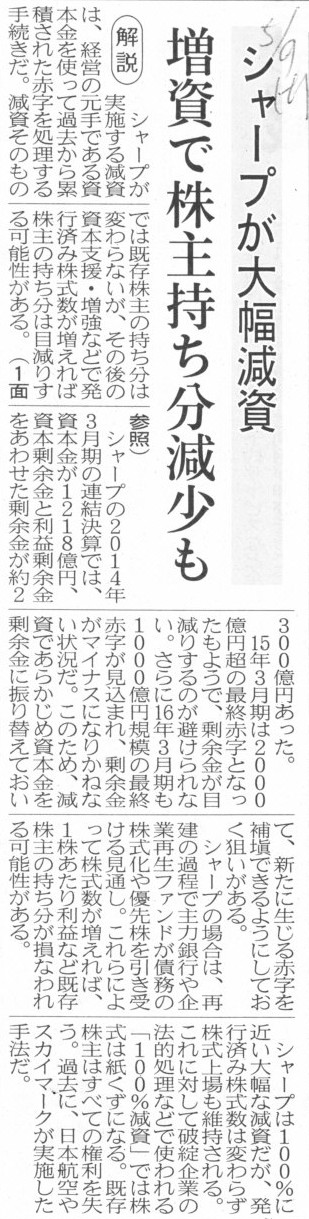

2015年5月9日(土)日本経済新聞

シャープが大幅減資 増資で株主持ち分減少も

(記事)

2015年5月12日(火)日本経済新聞

シャープ株、一時31%安 値下がり率首位 減資報道を嫌気

(記事)

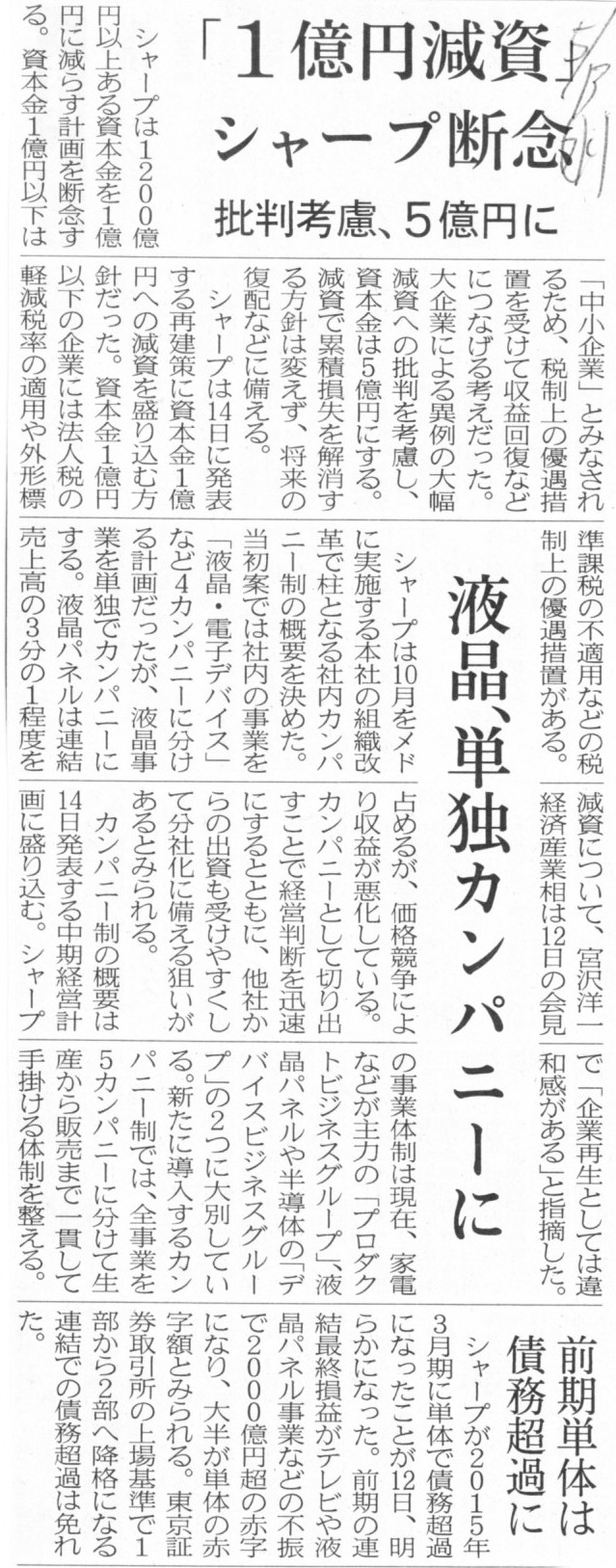

2015年5月13日(水)日本経済新聞

「1億円減資」 シャープ断念 批判考慮、5億円に

液晶、単独カンパニーに

前期単体は債務超過に

(記事)

2015年7月30日(木)日本経済新聞

西武HD株を担保に サーベラス

(記事)

People say that the value of a stock changes, but the value of an

inventory also changes in nature, actually.

株式の価額というのは変わるものだ、と世に言われます。

しかし実際には、本来的には棚卸資産の価額も同様に変わるものなのです。

The lowest value of a thing is zero.

ものの最低価額はゼロです。

2015年7月25日(土)日本経済新聞

三菱自、米生産撤退へ 過剰設備ようやく一掃 新たな提携戦略 焦点に

(記事)

【コメント】

三菱自動車は、経営上身軽になるために、米国の工場での生産を中止し、米国の自動車生産から撤退する、とのことです。

グローバルな観点から生産ラインを集約し、工場を整理することで、設備過剰の状態から脱することが目的とのことです。

確かに、工場を整理・統廃合しますと、貸借対照表上の有形固定資産勘定は減少することになりますし、

その結果、有形固定資産の減価償却費も減少することになります。

工場を整理・統廃合しますと、会計上の費用負担が減少するのは確かです。

ただ、工場の整理・統廃合の結果貸借対照表から減少した有形固定資産はどうなったのかと言えば、

何のことはなく、ただ単に損失となった(有形固定資産除却損として損益計算書に計上された)だけなのです。

工場の整理・統廃合の結果、設備過剰の状態から脱するとは言いますが、

その前段階として、損失を計上することになるわけです。

その意味では、三菱自動車は経営上身軽になっていない(利益剰余金は除却損の分現に減少してしまっている)、

と言わねばならないと思います。

損益計算書に有形固定資産除却損が計上されたということは、その有形固定資産は経営上回収されなかった、という意味です。

本来であるならば、減価償却手続きを通じてその有形固定資産は減価償却期間に渡って回収されていくはずであったわけですが、

回収の見込みがなくなったために、減価償却期間の途中で除却せざるを得なくなったわけです。

これは有形固定資産に投じた資金が回収できなくなってしまったということ同じ意味なのです。

設備投資というのは、まさに設備投資を実施した瞬間に現金支出というのは全て完了してしまうものなのです。

あとは、その設備に投じた資金をどのように回収していくか、だけの話になるわけです。

結局のところ、減価償却手続きというのは、その設備に「投じた資金を費用化するプロセス」だ、と言っていいわけです。

税法上は、損金算入を認める金額に恣意性があってはならないから、定額法その他の方法が事前に定められているだけなのです。

有形固定資産からの収益・キャッシュフローは、必ずしも税法の規定通りとは限りません。

有形固定資産からの収益・キャッシュフローは、定額法というわけにはいかない、という意味です。

経営的な観点から会社を見る場合は、税法の規定は無視した方が適切な場合があります。

その税法を度外視した事業の見方の1つが、「EBITDA」なのだと思います。

EBITDAでは、有形固定資産の減価償却費と無形資産の減価償却費を会計上の利益額に足し戻しています。

有形固定資産の減価償却費の金額と無形資産の減価償却費の金額は、

原則として税法の規定から決まる(会社は減価償却に際し原則として税法の規定に従っている)ということを鑑みれば、

EBITDAは税法の影響を排除したものだ、という言い方ができると思います。

減価償却費の金額は税法から決まりますので、その費用化の手続きを度外視したキャッシュフロー創出能力を判断する指標が

EBITDAだ、という言い方ができると思います。

もちろん、EBITDAという指標を用いようが用いまいが、会社が設備に投じた資金の金額は同じであり、

いずれにせよ経営上回収を行っていかねばならないことには変わりはありません。

したがって、EBITDAという指標を用いようが、設備に投じた資金の金額を無視することは経営上は決してできません。

ある意味、EBITDAの金額から、設備へ投じた資金を回収していかねばならない、という見方を経営上はしなければならないでしょう。

EBITDAが減価償却費合計額より小さいとは、会社は短期的に見れば設備へ投じた資金を回収できなかった、という意味になるでしょう。

ただ、EBITDAは、税法の規定や会計処理方法の影響を排除した形でキャッシュフロー創出能力を判断する上では、

1つの有用な指標と言えるのだと思います。

ある意味、EBITDAは有形固定資産の減価償却と無形資産の減価償却を否定しているのです。

つまり、EBITDAは貸借対照表上の資産の価額を否定している、ということです。

The cash expenditure for an asset which a company owns has already been completed.

会社が所有している資産への現金支出は既に終わっています。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}