2015年7月30日(木)

2015年7月30日(木)日本経済新聞

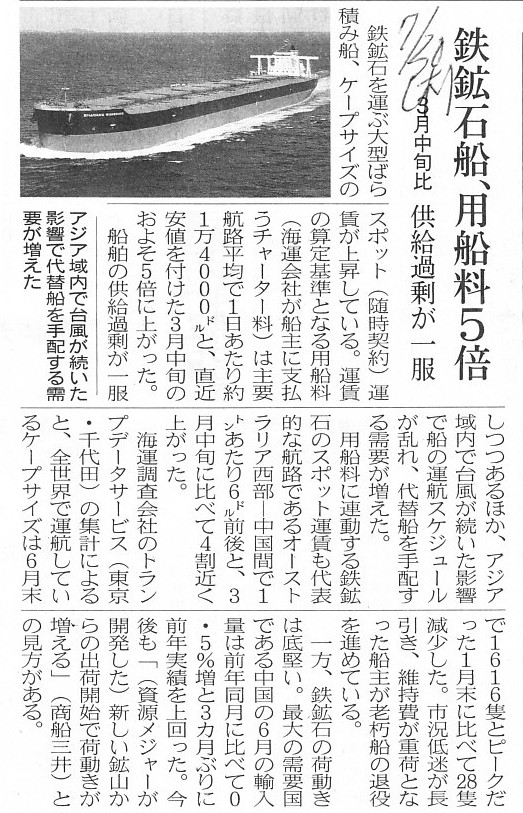

鉄鉱石船、用船料5倍 3月下旬比 供給過剰が一服

(記事)

【コメント】

日本の海運会社が保有している船と聞きますと、いわゆるパナマ船籍という言葉が思い浮かびます。

パナマ国に登録している船を日本の海運会社が使用している、といったことがよく言われるかと思います。

詳しいことは分かりませんが、現在ではパナマ籍ではなくギリシャ籍の船が使用されることが多い、ということなのでしょうか。

会計上の話をしますと、日本の海運会社が自社保有の船を用いて海運を行う場合は、

日本の海運会社は会計上船の減価償却費を負担せねばなりません。

その代わり、用船料は支払わなくていいわけです。

逆に、日本の海運会社が自社保有ではない船を用いて海運を行う場合は、

日本の海運会社は船の用船料を支払わなければなりません。

その代わり、減価償却費は負担しなくていいわけです。

ここで、パナマ船籍やギリシャ船籍について考えてみますと、

パナマ船籍の船やギリシャ船籍の船というのは、日本の海運会社から見ると、

法理的には”他社保有の船”という位置付けになってしまうのではないかと思います。

法理的には、日本の海運会社がパナマやギリシャに船を登録することはできない、ということになると思います。

日本の海運会社がパナマに船を登録したい場合は、パナマ現地法人がパナマで船を登録する、という流れになると思います。

そうしますと、日本の海運会社にとって、

船の減価償却費はパナマで費用計上されまたパナマで税務上損金算入される、ということになると思います。

つまり、日本の海運会社にとって、パナマ船籍という保有形態を取っている”経営上保有している”船は、単体ベースでは、

貸借対照表に計上されませんし、その減価償却費も損益計算書に計上されませんし、

そして税務上日本では損金算入されない、ということになると思います。

一言で言えば、パナマ船籍の船は日本の海運会社の貸借対照表に計上され得ないはずだ、ということになります。

そうしますと、日本の海運会社は、パナマに”経営上保有している”船の使用に関して、

パナマ現地法人に対し用船料を支払わなければならない、ということになるわけです。

経営的な観点から考えると、パナマ現地法人は日本の海運会社にとって100%子会社であろうと思いますが、

パナマ現地法人は船を登録し現地で保有・管理するだけがその業務であるわけですから、

日本からパナマ現地へ用船料を支払う形を取らないと収益が全くない、という状態であると思います。

また、減価償却費はパナマ現地で損金算入されるとなりますと、そのままでは現地法人には益金がない状態であるわけですから、

経営上船の減価償却費を損金算入したければ、パナマ現地法人に十分な益金を発生させるしかない、ということになるわけです。

法人税法上の繰越欠損金は損金算入の「タイミング」を移動させる(時間軸をずらす)ことを可能にする制度ですが、

損金算入の「地理・国家」を移動させる(地政学的軸をずらす)ことはさすがにできないのではないかと思います。

それとも、日本とパナマとの間で各国の税務当局が船の減価償却費に関する条約か協定を結べば、

パナマで発生した減価償却費を日本で損金算入できる、ということも可能なのでしょうか。

法人税法上の繰越欠損金制度がタイムマシンなら、パナマとの協定はどこでもドアと言ったところでしょうか。

もしくは、船の登録(船籍)に関しても、両国の海運当局で協定を結べば、日本の海運会社が直接パナマで船の登録ができる、

そして、その船の減価償却費は「日本法人所有の船」なのだから当然日本において税務上損金算入できる(貸借対照表にも計上される)、

(日本の領土外ではあるが)船はパナマに置いているだけだ、という取り扱いも可能なのかもしれません。

法理的なことを言えば、日本の法人税法が適用されるのは日本国内だけです。

日本の領土外であるパナマには日本の法人税法は適用されません。

したがって、パナマで発生した減価償却費は、日本の法人税法の管轄外と言いますか適用外と言いますか、

結局、日本の法人税法が適用される範囲というのは日本法人だけであり日本の領土内だけだ、ということになりますから、

パナマで発生した減価償却費が日本国内において損金として認められるということは本来的にはないわけです。

日本の法人がパナマで減価償却費を発生させることなど可能でしょうか。

「費用の発生場所」という捉え方をしますと、日本国内で発生した減価償却費でなければ日本の法人税法上損金として認められない、

ということになると思います。

ただ、各国の当局同士で協定を結べば、船の登録(船籍)や減価償却費に関して、

仮想的な”どこでもドア”を作り出すことは可能なのだと思います。

パナマ船籍の船の減価償却費は、実際にはパナマで発生したのだが、日本国内で発生したものと見なす、

「船の減価償却費」がどこでもドアを通ってパナマから日本へワープした、という取り扱いを行うことは、

実務上は可能と言えるのでしょう。

巷でよく言われる日本の海運会社が保有しているパナマ船籍の船というのは、

ひょっとしたら以上のような取り扱いがなされているのかもしれません。

実際の取り扱いは分かりませんが、少なくとも論理的に考えて法の適用について考えを進めていけば、以上のようになると思います。

企業会計原則に「費用・収益対応の原則」がありますが、

この原則は、同一商取引上発生した収益と費用の計上は同一時期でなければならない(同一の損益計算書に計上されねばならない)、

という、発生・実現のタイミングの対応関係に関しての大方針を述べたものであろうと思いますが、

同時にと言いますか、その前提としてと言いますか、

この原則は、同一商取引上発生した収益と費用の発生場所は同一でなければならない(同一の場所において認識されねばならない)、

という、発生・実現の地理(場所)の対応関係についても述べているものではないかと思います。

The depreciation of an asset a company owns is recorded on the profit and

loss statement,

but the depreciation of an asset a company doesn't own

isn't.

会社が所有している資産の減価償却費は損益計算書に計上されますが、

会社が所有しているわけではない資産の減価償却費は損益計算書に計上されません。

The total amount of a rent should be bigger than that of the depreciation.

賃貸料の合計金額は減価償却費の合計金額よりも大きくなければなりません。

{kind=link}