2015年7月29日(水)

2015年7月29日(水)日本経済新聞 公告

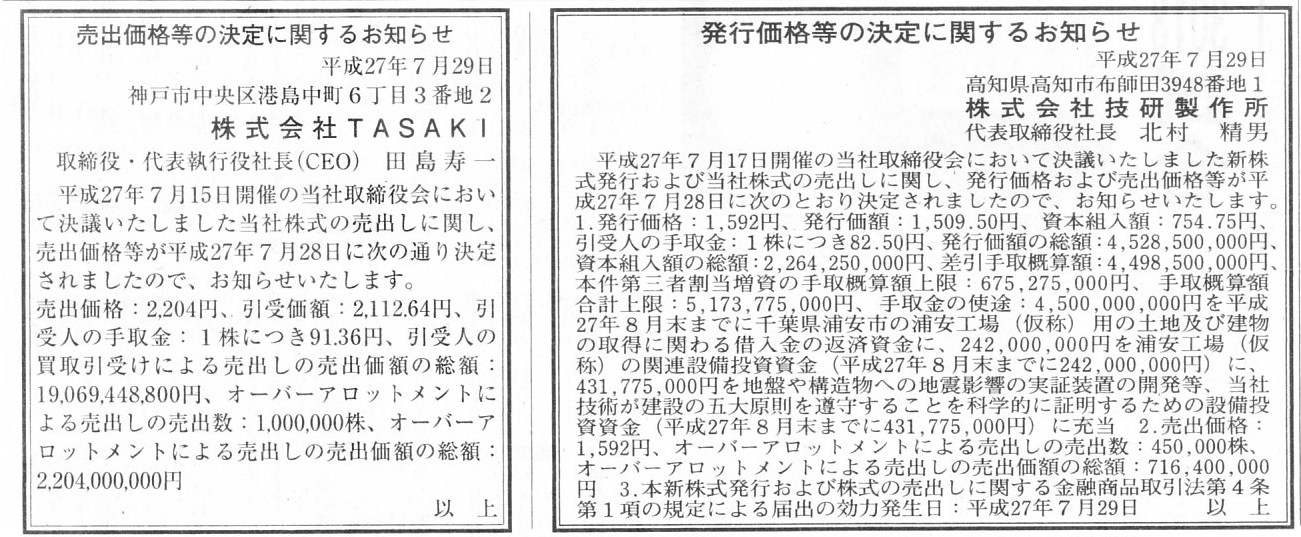

発行価格等の決定に関するお知らせ

株式会社技研製作所

売出価格等の決定に関するお知らせ

株式会社TASAKI

(記事)

2015年7月17日

株式会社技研製作所

新株式発行および株式売出しならびに主要株主の異動に関するお知らせ

ttp://www.giken.com/files/ja/ir/6289h2707shinkabuhakkou_fv.pdf

2015年7月24日

株式会社技研製作所

新株式発行並びに株式売出届出目論見書

平成27年7月

ttp://www.giken.com/files/ja/ir/6289h2707mokuromisho_fv.pdf

2015年7月28日

株式会社技研製作所

平成27年7月28日

発行価格および売出価格等の決定に関するお知らせ

ttp://www.giken.com/files/ja/ir/6289h2707shinkabu_kakaku_fv.pdf

2015年7月15日

株式会社TASAKI

株式の売出し並びに主要株主である筆頭株主及び親会社の異動に関するお知らせ

ttp://www.tasaki.co.jp/corporate/ir/pdf/2015/whats197.pdf

2015年7月17日

株式会社TASAKI

売出株式数の変更に関するお知らせ

ttp://www.tasaki.co.jp/corporate/ir/pdf/2015/whats202.pdf

2015年7月28日

株式会社TASAKI

売出価格等の決定に関するお知らせ

ttp://www.tasaki.co.jp/corporate/ir/pdf/2015/whats204.pdf

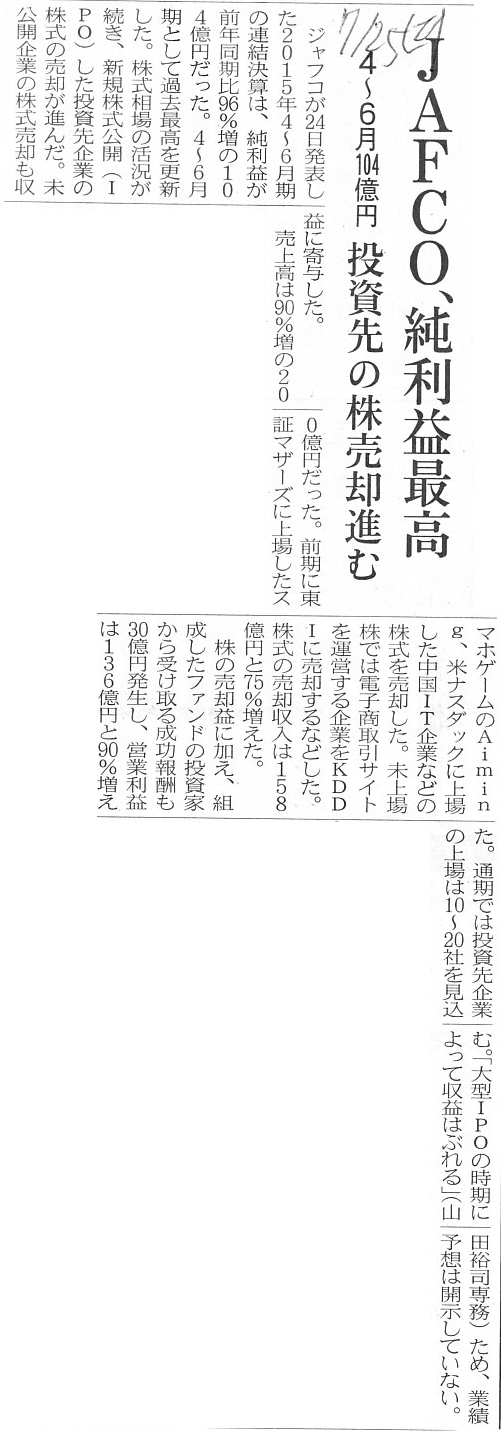

2015年7月25日(土)日本経済新聞

JAFCO、純利益最高 4〜6月104億円 投資先の株売却進む

(記事)

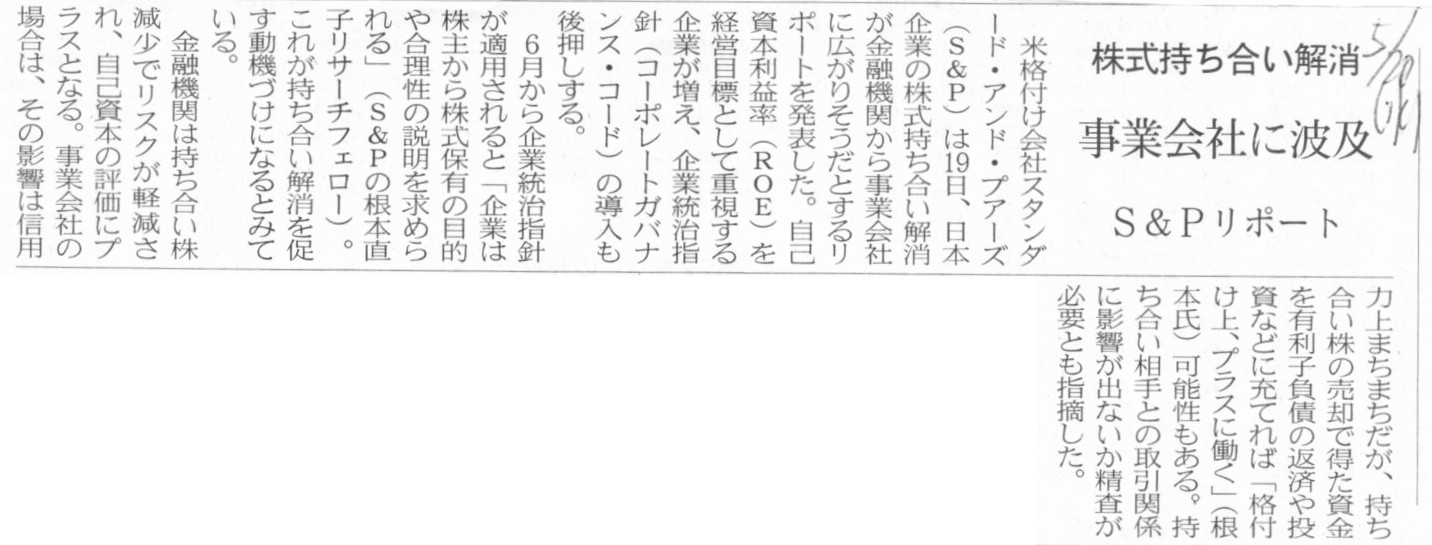

2015年5月20日(水)日本経済新聞

株式持ち合い解消 事業会社に波及 S&Pリポート

(記事)

>6月からの企業統治指針が適用されると「企業は株主から株式保有の合理性や説明を求められる」

と書かれています。

しかし、企業統治指針がどのようなものなのかは知りませんが、これはあまり理由になっていないようにも思います。

今になって説明をしなければならないなどと言い出すなら、

では今までは会社は合理性がない株式や説明が付けられない株式を実は保有し続けていたということなのか、

ということになるのではないでしょうか。

もしそうなら、それは純粋に経営上の問題であって、ガバナンス上の問題ではないように思います。

「コーポレート・ガバナンス」という流行語に関しては様々な説明・解説方法があろうかと思いますが、

「コーポレート・ガバナンス」とは煎じ詰めれば、

実は「株主が望むような経営を行うこと。」と説明できるのではないかと私は思っています。

何と言いますか、株主から委任を受けた経営陣が利益の最大化を目標に日々業務執行を行うのは、

コーポレート・ガバナンスという流行語が目的としていることというより、

どちらかと言うと、委任関係や株式会社制度における前提、と言わねばならないのではないでしょうか。

株主は経営陣に、利益が最大化されるような業務執行を行ってくれるようにと委任をするのではないでしょうか。

株主自身が自ら業務執行を行う場合、株主は利益が最大化されないような業務執行を行うでしょうか。

つまり、利益が最大化されないような業務執行が行われている時点で、

それは「コーポレート・ガバナンス」以前の問題なのではないか、という気がするわけです。

ここで問題となるのは、では「利益が最大化される」とはより具体的にはどのような利益状態のことか、

ということではないでしょうか。

とにかく当期の利益額が最大化されればよいのか、それとも、次期の利益が最大化されればよいのか、

それとも、10年後の利益が最大化されればよいのか、それとも、未来永劫に渡って安定した経営が行われればよいのか。

どれも、利益の最大化と言えば利益の最大化なのではないでしょうか。

株主から委任を受けた経営陣が利益を最大化しようと思って業務執行を行うのは当然のことであり前提のことであるわけです。

それすらできていないとすれば、それは「コーポレート・ガバナンス」以前の問題であるように思います。

これまで会社は合理性がない株式や説明が付けられない株式を実は保有し続けていたとなりますと、

株主と経営陣との間に信頼関係(委任関係)も何もないのではないでしょうか。

「コーポレート・ガバナンス」という考え方は、「会社は株主のものだ」という考え方から発展してきたものだと思いますが、

それはイコール「経営陣は株主が望む業務執行を行っていかねばならない。」という意味であり、

そのための制度構築が「コーポレート・ガバナンス」が目的とすることなのではないでしょうか。

株主が考える利益の最大化と経営陣が考える利益の最大化とが異なっていては、株主の利益は最大化されたことになりません。

敢えて言うなら、「株主が望む業務執行が行われることが株主の利益が最大化される経営ということだ。」ということなのだと思います。

株主の意思をどのように日々の業務執行に反映させていくか、

この点について考えていくのが本当の「コーポレート・ガバナンス」なのではないでしょうか。

It matters little what kind of asset a company holds.

What matters is how

profitable assets a company holds are.

会社がどのような種類の資産を保有しているのかはほとんと問題ではありません。

重要なのは、会社が保有している資産がどれほど収益性が高いか、であるわけです。

A stock company is not able to hold any kinds of assets

because the

values of assets begin to deteriorate as soon as a stock company acquires the

assets.

株式会社はどんな種類の資産も所有することはできません。

なぜなら、株式会社が資産を取得するや否や、資産の価値は減少し始めるからです。

{kind=link}

{kind=link}

{kind=link}