2015年7月17日(金)

2015年7月17日(金)日本経済新聞 公告

公告

青梅信用金庫

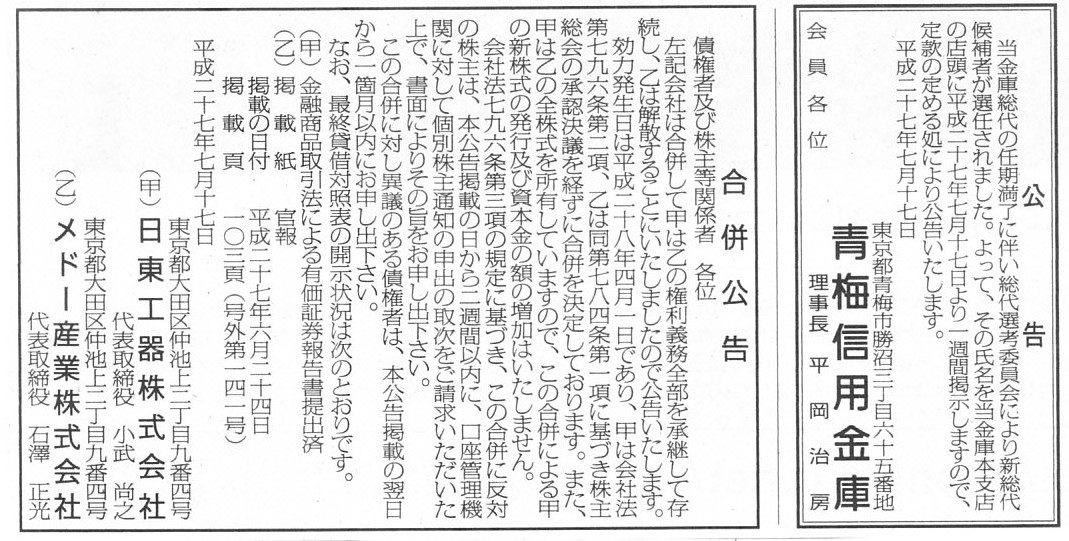

合併公告

日東工器株式会社

メドー産業株式会社

(記事)

2015年5月15日

日東工器株式会社

連結子会社の吸収合併(簡易合併・略式合併)に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1246563

2015年5月15日

メドー産業株式会社

当社親会社への吸収合併に関するお知らせ

ttp://www.medo.co.jp/news/pdf/20150515_up_1.pdf.pdf

2015年7月17日

オリックス株式会社

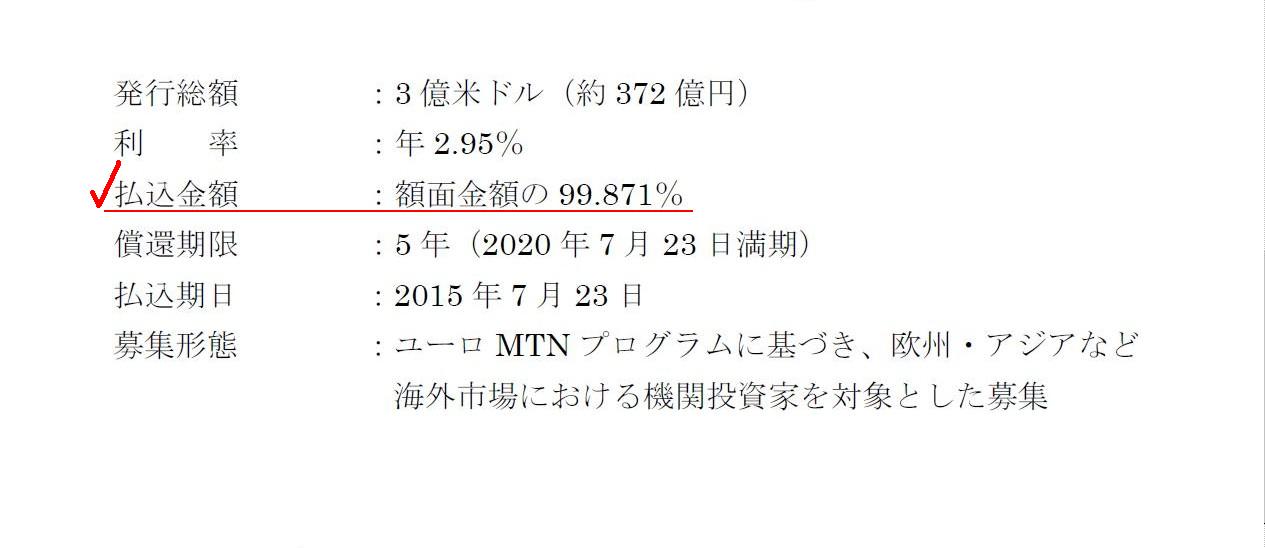

米ドル建無担保普通社債の発行について

ttp://www.orix.co.jp/grp/pdf/news/150717_ORIXJ.pdf

2015年7月1日

オリックス株式会社

韓国ウォン建無担保普通社債の発行について

ttp://www.orix.co.jp/grp/pdf/news/150701_ORIXJ2.pdf

2015年7月16日

ミツミ電機株式会社

2022年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ

ttp://www.mitsumi.co.jp/ir/pdf/20150716_3.pdf

2015年7月16日

ミツミ電機株式会社

2022年満期ユーロ円建転換社債型新株予約権付社債の発行条件等の決定に関するお知らせ

ttp://www.mitsumi.co.jp/ir/pdf/20150716_4.pdf

【コメント】

オリックス株式会社が発行を計画している米ドル建無担保普通社債は、払込金額と額面金額とが異なっているようです。

「米ドル建無担保普通社債の発行について」

条件

(1/1ページ)

額面金額は100円、払込金額は1円の社債を考えてみましょう。

額面金額による償還を借りた金銭の返還だと見なすなら、

貸付人(社債権者)は償還に際し借入人(社債発行者)から受け取った差額99円を損益取引ではない(益金とはならない)、

と主張できるのではないでしょうか。

逆に、額面金額は1円、払込金額は100円の社債を考えてみましょう。

額面金額による償還を借りた金銭の返還だと見なすなら、

借入人(社債発行者)は貸付人(社債権者)へ返還せずに済んだ差額99円を損益取引ではない(益金とはならない、元本に過ぎない)、

と主張できるのではないでしょうか。

どのように益金や損金を認識するのかという税の制度構築の話になるわけですが、

借りた金額と全く同じ金額を返還することを所与のこととしないと、

すなわち、借りた金額が元本の金額だ、という前提を置かないと、

結局のところ元本すら定義できない、ということになると思います。

A face value, the amount of being paid-in, the amount of the issue and

the redemption price.

額面金額、払込金額、発行価額、そして償還価額

2015年7月16日

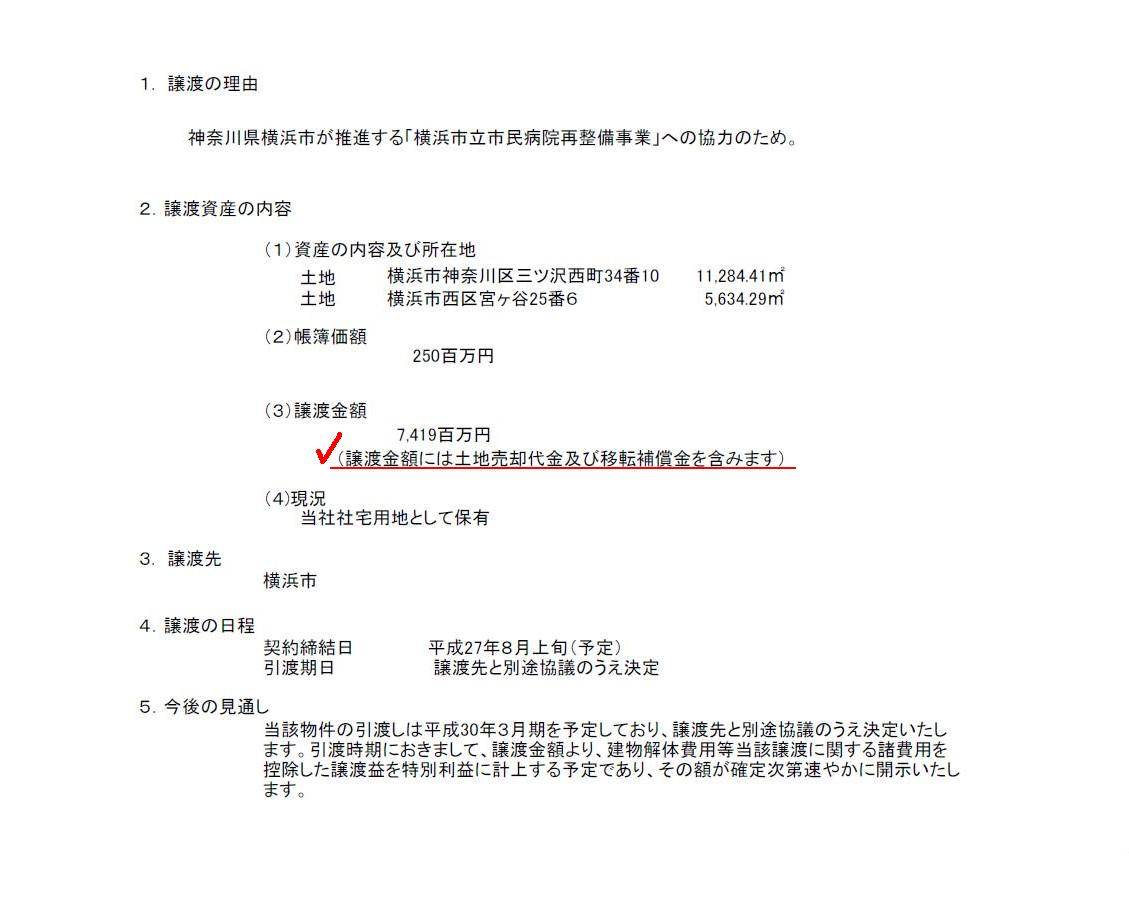

古河電気工業株式会社

固定資産の譲渡に関するお知らせ

ttp://www.furukawa.co.jp/what/2015/kei_150716.pdf

「キャプチャー」

(1/1ページ)

【コメント】

古河電気工業株式会社は、社宅用地として保有している土地を横浜市に譲渡するようです。

譲渡先は横浜市ということですので、土地売却代金は横浜市から受け取るわけです。

それで、譲渡の理由は横浜市が推進する「横浜市立市民病院再整備事業」への協力のためということですので、

土地の譲渡に際し、古河電気工業株式会社は移転補償金を受け取るようです。

古河電気工業株式会社は誰から移転補償金を受け取るのかと言えば、横浜市から受け取るわけです。

一言で言えば、土地売却代金と移転補償金を同一の相手から受け取ることになるわけです。

プレスリリースによりますと、土地売却代金と移転補償金の両方が譲渡金額7,419百万円に含まれる、とのことです。

建物解体費用等当該譲渡に関する諸費用自体は、ある定まった金額と言いますか、横浜市とは関係なく決まる金額と言いますか、

土地の譲渡先である横浜市に支払うお金ではないわけです。

つまり、建物解体に関する取引相手は横浜市ではないわけですから、

会計処理(仕訳)上、譲渡金額と建物解体費用等当該譲渡に関する諸費用とを相殺して表示する、というようなことはしないわけです。

なぜ純額表示をしないのかと言えば、一言で言えば取引の相手が異なるからであるわけです。

他の言い方をすれば、土地の譲渡という取引と建物の解体という取引とは、独立した完全に別の取引であるわけです。

では、土地の売却という取引と移転補償金の受け取りという取引とは、別の取引でしょうか、それとも、一体的な取引でしょうか。

どちらであると捉えるかで、仕訳や勘定科目が変わってくると思ったわけです。

端的に言えば、移転補償金の受け取りというのは、譲渡益(売却益)の一種なのだろうか、とふと思ったわけです。

土地の売却益は土地の売却という取引に対応して認識・計上されるものでしょう。

しかし、移転補償金の受け取りは、

確かに、横浜市が推進する「横浜市立市民病院再整備事業」への協力に関連して発生するものではあるものの、

土地の売却益とは異なる性質のものではないかと思ったわけです。

実務上は、ひょっとしたら、移転補償金というのは概念的・心情的に土地売却代金に含まれるものであって、

特段移転補償金のみの具体的な金額というのは明示的には区分・識別はできない・されていないものなのかもしれません。

ただ、ここでは、理論上のことを考えてみますと、やはり、

移転補償金の受け取りというのは、「土地を売却した結果」とは異なる、と思うわけです。

土地売却益は、まさに土地を売却した結果であるわけです。

しかし、移転補償金の受け取りというのは、土地売却の結果というより、土地売却の動機とまでは言いませんが、

土地売却に付随する形で、土地の売却そのもののとは異なる形で、有形無形の損失補填の意味合いで別途受け取るもの、

という捉え方ができるように思うわけです。

そうしますと、会計処理において勘定科目を分ける必要があると思うわけです。

たとえ、トータルの土地譲渡益はどちらにせよ同じであろうとも、です。

たとえ、現金を受け取る相手がどちらも同一の取引相手(横浜市)であろうとも、です。

プレスリリースの数値を用いて仕訳を書くと以下のようになります。

全土地売却代金7,419百万円のうち、移転補償金を仮に1,000百万円、

建物解体費用等当該譲渡に関する諸費用を仮に100百万円、だとします。

土地売却代金と移転補償金とを区別しない場合

(現金) 7,419百万円 / (土地) 250百万円

(諸費用) 100百万円 (現金) 100百万円

(土地売却益) 7,169百万円

土地売却代金と移転補償金とを区別する場合

(現金) 6,419百万円 / (土地) 250百万円

(諸費用) 100百万円 (現金) 100百万円

(土地売却益) 6,169百万円

(現金) 1,000百万円 (受取移転補償金) 1,000百万円

土地の売買と移転補償金とは、必ずしも1つの取引とは言えないと思います。

例えば、仲裁役の丙が土地の譲渡を円満に仲裁する意味合いで、甲が乙に土地を売却する(乙から甲へ売却代金を支払う)一方、

丙が甲に移転補償金を支払う、というような取引は考えられると思います。

その場合、移転補償金を土地売却代金に含めて考える(会計処理を行う)ことは間違いであるわけです。

取引(取引の相手方)として別であるわけですから、勘定科目自体、仕訳自体を分けなければならないわけです。

土地の譲渡先と移転補償金を支払う人物とが同一である場合は、明示的には両者を区分することは難しい場合もあると思いますが、

土地の売却益と移転補償金の受け取りとでは、利益としての意味合いや発生原因が異なるように思います。

財務情報開示の上では、利益や費用は全て、相殺することなく総額表示をするべきだと思いますが、

勘定科目自体は、合算して総合的に表示するのではなく、発生原因別に細かく”純額”表示をするべきなのだと思います。

"Gross" in the amount, "net" in the accounting title.

金額は総額表示を、勘定科目は純額表示を。

{kind=link}

{kind=link}

{kind=link}